从3月18开盘以来,神州租车(00699.香港)的股价在三天里已经连续上涨了11.2%。截至3月20日收盘,神州租车股价收报4.87港元。

文 |《巴伦周刊》中文版撰稿人 吴海珊

编辑 | 康娟

从3月18开盘以来,$神州租车(00699)$的股价在三天里已经连续上涨了11.2%。截至3月20日收盘,神州租车股价收报4.87港元。

3月17日,神州租车发布了2019年第四季度及全年财报。从净利润来看,神州租车这一年并不算风光。该公司2019年净利润同比减少89.3%至3100万元;经调整净利润同比减少57.1%至2.92亿元。

但是市场的眼睛是雪亮的。2019年神州租车的核心业务持续增长,运营效率持续提高。而且在这个都在强调“现金流!现金流!现金流!”的特殊时期,神州持有近60亿的现金和现金等价物,足以应对2020年可能出现的任何极端状况。神州租车的财务总监(CFO)曹光宇在业绩会上表示,该公司2020年最重要的事情是:提高盈利和保证财务绝对安全。

不过,即便在连续几天上涨后,神州租车当前的股价比起2014年上市发行价下限仍低了35%。算上现金、现金等价物和银行授信额度,其市值甚至低于神州能够在短期内拿到的现金总值,比起该公司2019年的全年营收也没有高出多少。

尽管当前神州租车的营业收入相比于上市时已经翻番了,且在具有广阔发展前景的中国租车市场中稳坐“一哥”的头把交椅,在整个亚洲的租车市场中也举足轻重,但是这些在近四五年的股价走势中并没有被反映出来。

神州租车的估值明显被低估了。但是,为什么?

收官2019:为什么要看EBIDTA?

“于2019年,虽然本公司急需展示强大的现金生产能力,但是由于多种因素......导致总体表现一般。”神州租车在2019年的财报中这样总结自己的2019年。

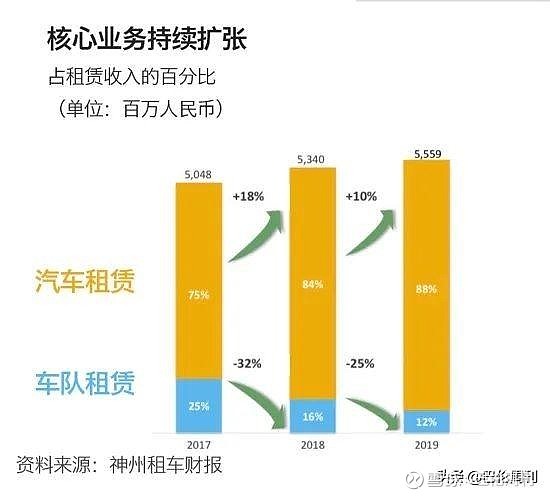

财报显示,神州租车2019年全年营业总收入约76.9亿元,其核心业务汽车租赁收入同比增加9.6%至人民币49.17亿元,平均日租赁车队同比增加21.6%至11.1636万辆。作为公司最主要的业务和核心商业模式,汽车租赁在55.6亿的整体租赁收入中的占比达到88%,在总收入中占比约64%。

但是与运营走势相反的是,2019年神州租车经调整后的净利润减少了57.1%至2.92亿元;净利润同比减少89.3%至3100万。利润下滑几个原因包括:2019年,神州租车处置了2.9203万辆车,为促进销售,导致二手汽车剩余价值估计下降,造成折旧成本从前一年的14.95亿元升至18.36亿元;2020年到期且以美元计值的优先票据的交换要约支付的要约成本;由于重点旅游城市本地旅游频率降低导致了租车需求疲软,日均租金略微调3.7%至210元;车队租赁(长租)业务下降,收入从8.55亿元下降到6.4亿元。

曹光宇强调,债券的交换和发行,属于对2019年财务状况造成一次性影响的费用支出。

另外,折旧属于非现金支出,该成本的增长对神州的日常经营活动也并不会构成任何负面影响。

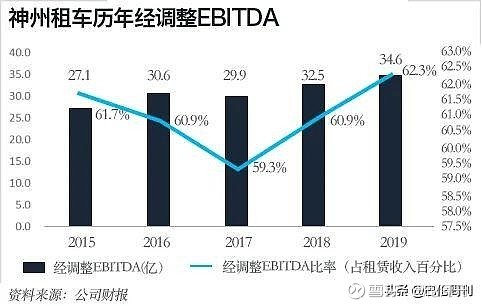

事实上,除了净利润之外,神州租车的其他指标都表现不错。其中特别值得注意的是经调整EBITDA和EBITDA比率这两项指标。

EBITDA是指税息折旧及摊销前利润,而经调整EBITDA指的是除去了包括利息、所得税开支、折旧及摊销、贸易应收款项减值、以股份为基础的薪酬、汇兑亏损、于权益股及可赎回优先股投资所得的公允值亏损(收益)、于非对冲衍生工具公允值变动及应占联营公司利润前的盈利。对于神州这样的重资产公司,这项指标更能反映出其主营业务的真实盈利能力和财务表现。

从财报上看,EBITDA同比增长6.4%至创纪录的34.64亿元;EBITDA比率(占整体租赁收入)达到62.3%,两项数据均创历史新高,均超过行业平均水平。

此外,消费用户数规模同比增长19%,注册会员用户数同比增长23%,平均每日汽车租赁车队规模同比增长22%,租赁天数同比增长14%。

更值得注意的是,神州租车的自动化租车系统在2019年表现得非常亮眼。自助取还车服务早在2017年就已经上线,截止2019年第四季度末,该服务覆盖了99%车队,88%的订单由自主取还完成,刨除新用户因素后基本实现全自动化租车,也称为“无接触租车”。这意味着在人力成本越来越昂贵的今天,用机器取代人力,可以降低运营成本。

自动化系统进一步提升了公司的运营效率。根据神州租车的财报数据,2019年每位员工运营车辆的规模达到43辆,2017年和2018年这个数字分别为28辆和37辆。2019年工资支出占门店直接运营成本的比例为9%,2017年时候,这一比例为10.2%。

布局2020:极端情况下也要保证绝对安全

在神州租车2019年的财报中,另一个非常亮眼的数据就是现金流。截至2019年12月31日,该公司15.16亿元的自由现金流流入,创历史第二高。

曹光宇表示,2020年该公司的两个重点工作,一个是增强公司的盈利能力,另一个就是保证财务绝对安全。

根据他的计算,这笔现金能够保证神州租车在2020年保证在一个季度内的绝对安全。他说:“公司每个月的运营支出大约在1.5亿元左右,同时加上每个月2个亿的债务偿还量,从效率和安全角度来说,维持10-15亿的现金对于公司来说就是绝对安全的水平。”

2020年2月神州租车有一笔3.7亿美元的美元债已经按期偿还,2020年4月,还有两笔超过10亿元的熊猫债。3月13日该公司已经发布公告称,仍维持该笔债券5.5%的票面利率不变。曹光宇表示,这笔债的已经安排妥当。除此之外,神州租车2020年再没有大笔债务偿还的需求,每月的债务偿还额大约在2亿元左右。

“我们要保证公司的资金流,哪怕是在极端的情况下也是绝对安全的。”曹光宇说。

2020年一场疫情打乱了所有公司的脚步。根据波士顿咨询公司发布的数据,2020年春节期间活跃设备增幅调查中,汽车是降幅最大的,下降了29%,大幅高于2019年的7%。

曹光宇预测,神州租车第一季度的营收受到疫情的影响大约在20%-30%之间。但是他表示,疫情对神州租车的影响不一定都是负面的。一方面,复工之后,考虑到公共交通工具的风险,部分人可能会考虑租一辆车来解决通勤的问题。目前神州租车也推出了无接触包周包月安全套餐、企业8折优惠方案等,刺激业务增长。另一方面,神州租车最近两年推出的自动化租车在疫情期间将发挥更大的作用,2020年神州租车的自助服务点将继续营业,推广无接触用车。神州租车表示,公司为应对新冠病毒已推出各种优惠租赁方案,“复苏指日可待”。

曹光宇在3月17日的业绩会上表示,目前神州租车的出租率已经基本恢复,跟2019年同期水平差不多。

同时2020年,神州租车还会继续出售二手车,并停止购买新车。曹光宇表示,我们对车队的增长没有什么要求,核心还是保证盈利水平。

多年来为了跟竞争对手争夺市场份额,神州租车大幅扩张车队。2019年由于需求疲软及车队规模扩大,车辆利用率下降至57.5%。截至2019年12月31日,车队总规模为14.8894万辆。

曹光宇表示:“如果疫情真的发生扭转,我们的整个网络都在,我相信加车速度将会非常快,但是如果在当前这样的状况下,还是去追求车队规模,将会使公司处于被动的状态。”

瑞信在3月17日发布的评级报告中表示,考虑到神州租车已经在行业内建立了的主导性市场地位,盈利能力是该公司在2020年的优先工作。该机构预测,若神州租车在2020年能够降低折扣率,提高车队利用率,折旧费保持稳定,同时减少财务支出,那么神州租车经调整后的净利润在2019年到2021年将会达到47%的复合年增长率。

估值低谷:马太效应有利龙头公司

神州租车发布财报以后,股价逆市大涨。3月18日,神州租车大涨7.59%,而当天恒生指数下跌了4.18%,恒生国企指数下跌了4.51%。3月19日神州租车继续逆势上涨0.21%,当天恒生指数下跌2.61%,恒生国企指数下跌2.11%。3月20日截至收盘,神州租车当日上涨3.84%,报4.87港元。

但是当前神州租车的股价仍比2014年上市时候的发行价下限7.5港元下跌超过35%。

神州租车成立于2007年9月,2014年9月19日,在香港联交所上市。不可否认,跟所有的行业一样,经过了快速扩张期之后,中国汽车租赁市场规模的增速在2015年之后开始出现下滑。随着竞争的加剧,市场参与者的盈利水平也普遍出现下滑。以神州租车为例,2014年、2015年,该公司的利润率能达到20%,到了2019年只有5.3%。

不过,神州租车仍然稳坐亚洲租车第一股的交椅,其市场占有率仍保持在最高位。在这6年里,神州租车的营收一直在稳步增长。2014年神州租车全年的总收入为35.2亿元,2019年为76.91亿元,5年实现了翻番。从2014年到2019年,神州租车的车队数量复合增长率为19%。经调整后的EBITDA的复合年增长率为16%。而经调整后的EBITDA比率分别为57%、61.7% 、60.9%、 59.3%、 60.9%和62.3%。2017年至今,其汽车租赁收入在整体租赁收入中占比持续增加,分别为75%、84%和88%。

那怕单从现金流来看,截至2019年12月31日,现金及现金等价物近60亿元,同时还在银行有超过30亿元的信贷额度。而此时,神州租车的市值只有100亿港元左右,也就是说,神州租车的市值还没有这家公司能够在短期内筹集到的资金多。其中还未计入出售二手车可以获得的资金。

在科技上不断投入也是神州租车的一道护城河。移动端已经贡献了神州租车94%的租赁订单,全程无接触取还大大改善了客户体验。

神州租车还将算法技术运用到运营效率提升中,智能调度系统可以根据供需热力图,自动生成任务清单,将调车任务分配给就近的调车司机,并优选调车路线。正是依托这套系统,神州租车能够更精确地预测各个网点不同时段的租车供需情况,实现了“车找人”的模式,同样大大减少了人力资源。

财报数据显示,2019年每位员工运营车辆的规模达到43辆,2017年和2018年这个数字分别为28辆和37辆。2020年第二季度初,神州将推出增强版智能助手系统,近一步提高运营效率。

瑞信在神州租车发布了财报之后很快发布了评级分析,给出的评级为“买入”,目标价5.5港元。相比20日收盘价高13%左右。

根据市场研究机构魔多情报(Mortor Intelligence)的报告,预计在2020-2025年,中国汽车租赁市场的复合年增长率为5.14%。市场增长主要受以下因素驱动:外国汽车租赁公司的投资,与国内汽车公司和经销商的战略合作伙伴关系或合资企业,国内汽车公司的车队产能扩张等。此外,中国政府旨在限制车辆数量的举措、国际游客的大量涌入,以及喜欢租车的国内游客的增长,都极大地增加了中国对旅游车辆租赁的需求。

驾车需求和汽车保有量之间的缺口为租车市场创造了空间。据前瞻产业研究院发布的《中国汽车租赁行业市场前瞻与投资战略规划分析报告》统计数据显示,2018年中国汽车租赁行业市场规模超过了800亿元。今年,预计汽车租赁行业市场规模将首次突破千亿元,2023年,其规模将持续增长,达到1464亿元左右。中国将有望成为全球最大的租车市场。

尽管如此,该行业仍然呈现小、散、弱的状况,小型参与者大量存在,数以千计的其他租赁公司,平均车队规模少于50辆汽车。中商产业研究院发布的《2018年中国汽车租赁行业研究报告》显示,目前,汽车租赁行业的前三大公司分别是神州租车、一嗨租车和首汽租车,市场份额分别为17.11%,7.14%和3.38%。而美国租车三巨头赫兹、英特普莱和安飞士的合计份额占比早已经超过九成。

从市场份额上看,中国租车行业的领军者仍有很大想象空间。而在该赛道上一马当先神州租车,比第二名已经领跑近10%的“身位”,竞争力优势明显,也更有机会实现“赢家通吃、胜者为王”。而受今年特殊事件、特殊环境影响,行业的整合与并购或将进一步加速。从《巴伦周刊》中文版采访到信息看,在餐饮等受疫情影响严重的领域,抄底、投资、并购已悄然开启。

除了租车公司,作为网约车第一的滴滴出行也是神州租车不可忽略的对手。不过《巴伦周刊》在2019年的一篇文章中也指出,投资者已经开始质疑Uber和Lyft这种商业模式到底有没有意义,消减司机酬劳和提高价格是网约车提振利润的两个杠杆,但这两个因素也可能给公司的增长造成损伤。而滴滴自2012年创立,至今仍未实现盈利。2019年2月,一份滴滴出行内部流传的财务数据显示,2018年该公司亏损109亿元。

因此,神州租车尽管利润率下滑,但是中国市场租车行业前景广阔,该公司经营稳健,主业发展稳定,且行业龙头地位坚固。参照美国租车行业老大赫兹全年21.69亿美元(153.91亿人民币)的全年营收,神州的前景充满想象力。同时此时该公司股价正处于历史低点,对于投资者来说,也许是入场的好时机。@今日话题