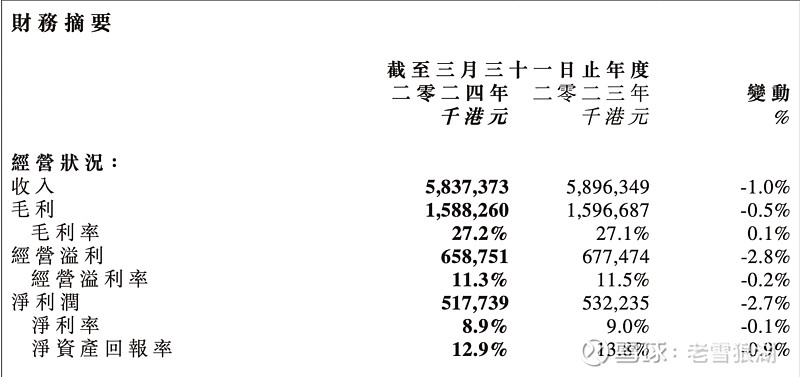

先说结论: 收入、毛利、净利均小幅下降,和目前新能源汽车行业高歌猛进的增长极度步匹配。24年下半年的业绩有所改善,后续能否持续有待观察,重点看压铸机业务是否重回增长。

总的看一下,截至 24年 3 月经营收入 58 亿,同比下降 1%;毛利 15.88 亿,同比下降 0.5%;经营净利润5.17亿,同比下降 2.8%。从三项核心经营指标来看,去年一年的业绩是不好的,收入毛利净利三降,显示公司行业竞争力有所减弱。

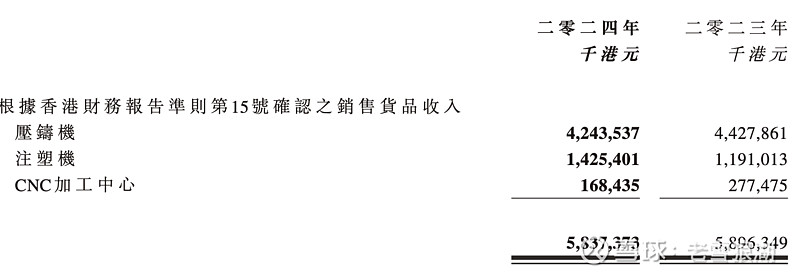

力劲的总体业务比较简单,分成三部分:压铸机、注塑机、电脑数控中心。其中压铸机业务收入42亿,占比约为72.8%,力劲的大型压铸机业务在国内一直是遥遥领先,国际上也是数一数二,绝对算的上是高端制造行业明星企业了,去年国家制造基金还入股了。

从上表看出,最不太好的一面是,压铸机业务和 23 年同比收入下降5%。这两年正是新能源汽车企业大规模使用压铸机降本增效的时候,而力劲号称拿到了超过90%的订单,那为什么收入下降哪?上一份半年报说,是由于大部分压铸机的交付周期延迟到了下半年,而现在下半年已经到了,可是收入依然不增反减……年报里面草草说了理由是新能源汽车客户产能没有扩张,我反正是不太信的。当然也有好的一面,注塑机业务收入14亿,同比增幅19.6%。

因为公司去年得到了国家先进制造产业基金的投资,所以现金流非常充沛,手握高达23.7亿的现金。由于有钱,研发投入也显著增加,同比增长58%,有利于后续行业内继续卷。

另一个小看点是,海外收入继续持续增长,同比增加22%。

总的来说,力劲科技24年度的业绩不达预期,近期股价的持续下跌估计也是这个原因造成的,现在公司市值43亿,对应5.17亿的净利润,PE仅为8.3。作为国内先进制造产业上的一个重要支柱,明显低估,预计中期PE有望修复至15倍左右,上涨空间超过80%。