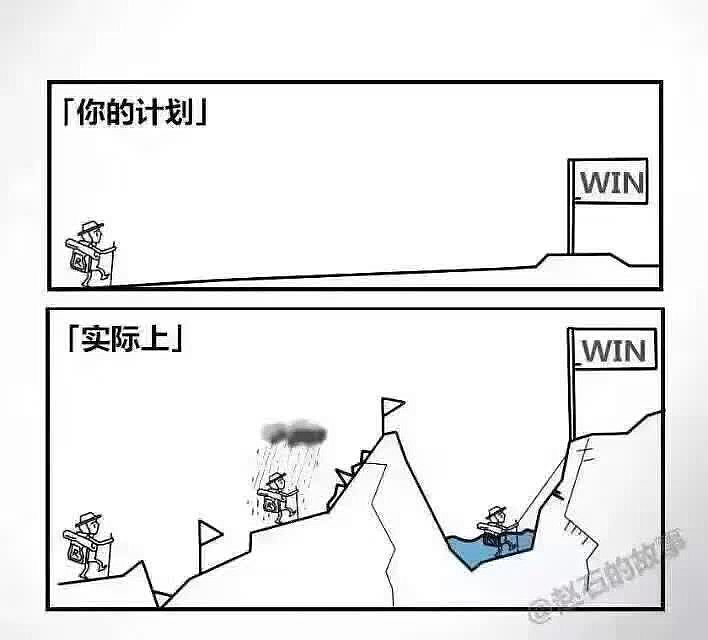

丰满的理想!骨感的现实!

投资者投资理财自然是希望自己买入的资产一帆风顺,实现保值、增值,跑赢物价跑赢房价,跑赢。。。。但是往往理想和现实之间有很大落差。

特别是中国股市,往往可能低位震荡几年,然后在一两年中快速完成市场暴涨暴跌的转换,在06-08和14-15年这一情况均有体现。在这种情况下,投资者在投资时候往往面临着买什么,什么时候买,什么时候卖的困惑。顺应这个需求,蛋卷策略组合诞生了!

今天,蛋卷君介绍位新成员 - 【蛋卷斗牛八仙过海】

$蛋卷斗牛八仙过海(CSI007)$ 是招商基金和蛋卷基金合作开发的策略组合。蛋卷斗牛八仙过海策略依旧是趋势投资性质的投资策略,与蛋卷斗牛二八轮动使用的高频信号判断趋势不同,蛋卷斗牛八仙过海判断趋势更为严格,可以说蛋卷斗牛八仙过海是一个相对低频的趋势策略。

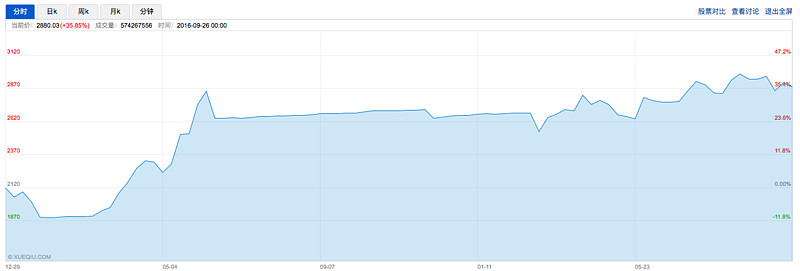

细说之前,先来个一图看懂

看完图,开始细说【蛋卷斗牛八仙过海】

第一部分:策略说明

蛋卷斗牛八仙过海,策略判断逻辑为上证50指数K线与修正后的40日均线(MA40)走势关系作为判断基础,来发出信号。

买入信号:若某交易日(T日)上证50指数K线上穿修正的MA40均线,如果T+1个交易日依旧站稳,且交易日K线不被T日K线包含,则于T+2日收盘后选择买入进场;

卖出信号:若某交易日(T日)上证50指数K线下穿修正的MA40均线,如果T+1个交易日依旧位于MA40均线之下,且交易日K线不被T日K线包含,则于T+2日收盘后选择卖出离场。

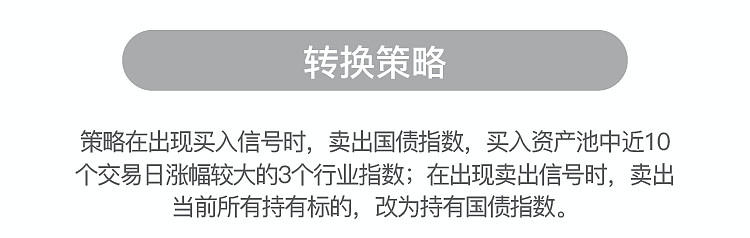

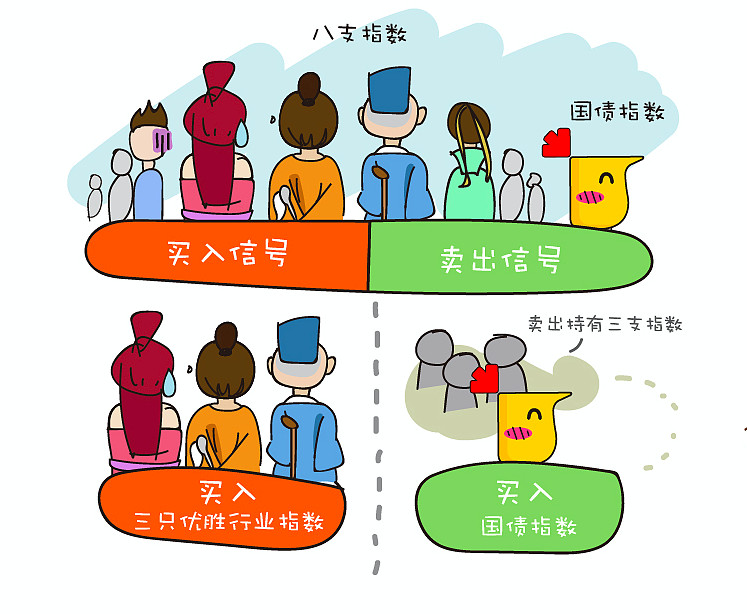

策略在出现买入信号时,卖出企债指数,买入资产池中近10个交易日涨幅较大的3个主题指数;在出现卖出信号时,卖出当前所有持有标的,改为持有企债指数。

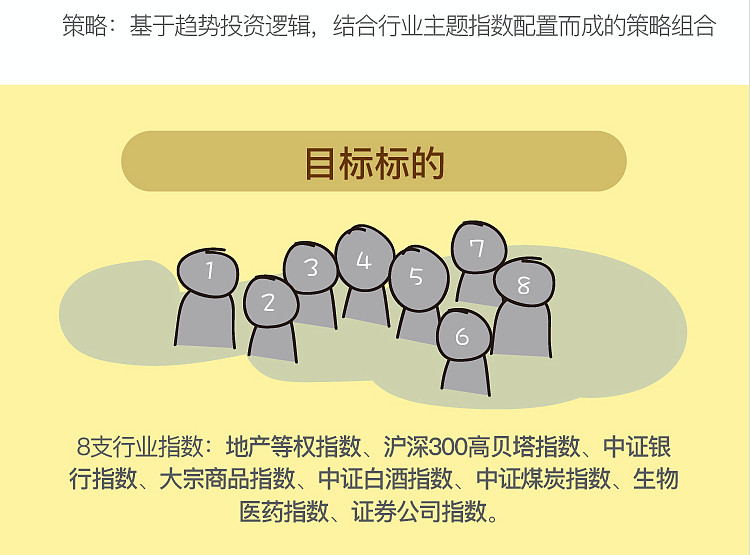

策略资产池由 地产等权指数、沪深300高贝塔指数、中证银行指数、大宗商品指数、中证白酒指数、中证煤炭指数、生物医药指数、证券公司指数组成,所以蛋卷基金将该策略组合产品命名为“蛋卷斗牛八仙过海”。

说完策略逻辑,蛋卷君从数据的角度细说下八仙过海策略!

第二部分:八仙过海,大局上从无失手!

看全局很牛逼!“蛋卷斗牛八仙过海”由于使用的是趋势策略进行交易,所以自然在牛市行情中如鱼得水,正所谓“八仙过海,各显神通”,在扣除相关申购转换赎回等交易费用以后,表现依旧亮眼。

2.1 牛市追的上 - 牛市牢牢抓住!

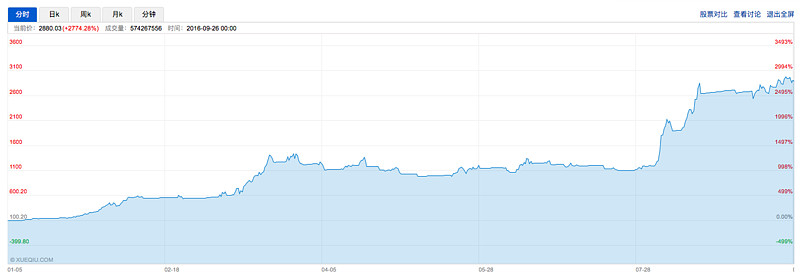

2.1.1 06年 - 07年的史无前例的大牛市中

从数据上看,07年11月提前收兵进入休息状态!整整两年时间只有8次调仓(策略调仓的买和卖分别算作交易1次)

策略回测数据统计(包含交易成本)

年份 涨跌幅 交易次数

2006 94.16% 5

2007 186.80% 3

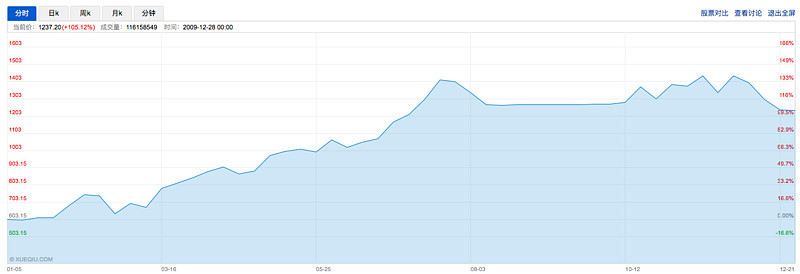

2.1.2 09年 金融危机后的小牛市反弹

上半年紧跟趋势,8月政策收紧及时收兵

年份 涨跌幅 交易次数

2009 115.19% 4

2.1.3 14年 - 15年疯牛行情

14 - 15年两年的回测统计数据:

年份 涨跌幅 交易次数

2014 79.25% 11

2015 20.26% 8

说完牛市,聊熊市!好的策略控制回撤很重要!

2.2 熊市躲得快 - 快熊力保收益

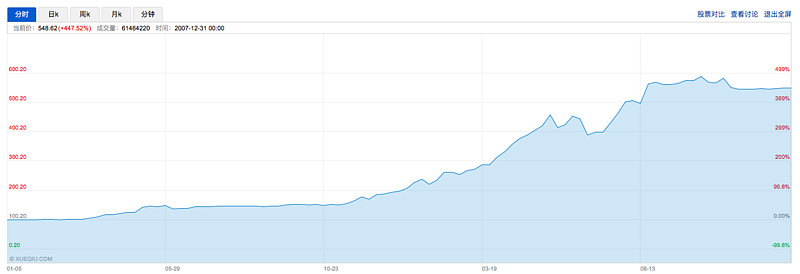

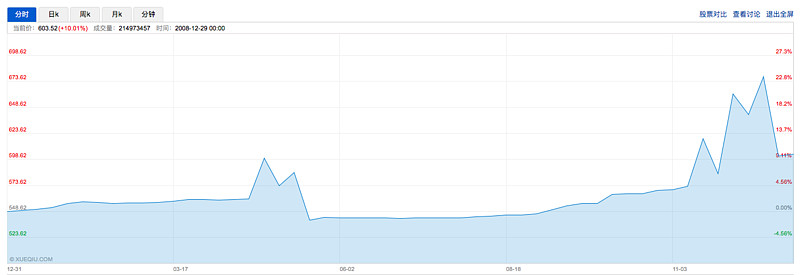

2.2.1 08年金融海啸

统计数据看,全年总共只有4次交易,居然还挣钱!让我静静

年份 涨跌幅 交易次数

2008 9.92% 4

2.2.2 15年-16年的N次股灾

这段行情我们刚刚经历,八仙过海整体还说得过去,15年中刀枪入库,出去休假!16年至今还有小幅正收益!

年份 涨跌幅 交易次数

2015 25.73% 8

2016 7.73% 3

好了,说完优点,我们要讨论下不足!各位投资者在投资之前一定要做好功课!

第三部分 趋势投资的不足

猴市很闹心!

猴市策略会失效!10年-13年持有这个产品,持有四年,扣除存在交易成本,策略回测结果不那么令人满意

以下为10-13年的年度数据,体验一下

年份 涨跌幅 交易次数

2010 -4.37% 10

2011 -15.02% 6

2012 22.03% 9

2013 -2.21% 7

虽然12年取得正收益,但从2010年年初到2013年年底,持有四年依然是负收益!请各位投资之前要充分认识这一点!

优点缺点都说完了。最后,从整体上回顾一下八仙过海的整体走势

我们看看各年份的详细数据(已经扣除交易成本,截止2016年9月26日)

备注:历史业绩以计算相关费率。

以上数据由于计算方法、取值点有所差异,仅供参考。

指数收益表现不对应实际策略组合收益。

简单总结....“蛋卷斗牛八仙过海”策略依然是趋势类,趋势策略的有的牛市体验好,熊市很安心,猴市很闹心的特点,它都具有,但是因为本身是低频率的严格趋势策略,所以交易次数较低。

第四部分 策略组合能否复制策略指数

答案是 不能完全复制!具体有以下几点原因:

4.1 基础资产的差异

“蛋卷斗牛八仙过海”策略指数选择的是:企债指数和八个主题指数

“蛋卷斗牛八仙过海”策略组合选择的是:债券基金和八个主题指数基金

4.2 指数基金存在误差

指数基金本身对指数可能有跟踪误差,特别是行业指数因缺乏衍生品跟踪指数的难度会更大,但是误差会被严格控制。而且指数成份股分红以后,指数会自然回落,但是指数基金会拿分红的钱进行投资从而业绩上存在跑赢指数的情况。

4.3 债券资产的差异

策略指数选择的是国债指数,而策略组合选择的是债券基金。因国债指数的流动性问题,目前国内还没有完全复制国债指数且规模较大的公募基金产品,所以蛋卷选择了债券型基金作为底层资产。请投资者知晓,债券基金在实际运作过程中因基金经理管理思路以及本身可以加杠杆等因素,往往净值走势与企债指数并不一致。但长期看,债券基金的净值走势要优于企债指数的走势。

好了,蛋卷君就唠叨这些了,欢迎投资者关注“蛋卷斗牛八仙过海”策略组合。点击以下链接,可以在雪球中方便快捷的进行购买!网页链接