蛋卷基金,雪球出品。5200余只基金一折起申购>>

3月28日晚,$贵州茅台(SH600519)$ 发布了2018年年度报告,公告显示,2018年,贵州茅台实现营收收入约为736.39亿元,同比增幅超过26%。超越市场预期。与此同时,2018年贵州茅台决定每10股派息145.39元,合计现金分红约为182.64亿元。

今天一开盘,贵州茅台涨超6%,股价再创新高。高盛、中信证券等机构将贵州茅台其目标价上调至千元。

如今,在股票市场中买入$贵州茅台(SH600519)$ ,一手已经需要近86000元,也就是说,在股票市场投资茅台需要的门槛为86000!

贵州茅台的这一系列动作,对整个白酒板块也起到了提振作用。今日开盘,白酒板块不断走强,$洋河股份(SZ002304)$ 领涨,$贵州茅台(SH600519)$ 、$泸州老窖(SZ000568)$ 、$迎驾贡酒(SH603198)$ 、$五粮液(SZ000858)$ 、$山西汾酒(SH600809)$ 、$口子窖(SH603589)$ 、$酒鬼酒(SZ000799)$ 、$老白干酒(SH600559)$ 等个股亦跟随上涨。

$中证白酒(SZ399997)$ 今日涨超6%。

也许有的投资者会问,要想获得贵州茅台带来的收益,股票投资门槛的这么高,有没有什么低门槛就能享受“茅台红利”的方法呢?

答案是有的!遇到蛋姐,算是找对人了~

目前有两大指数,可助投资者超低门槛就能享受到贵州茅台等白酒股带来的收益。并且近两周以来的走势也是非常讨喜。

$食品饮料(CSI000807)$ 、$中证白酒(SZ399997)$ 大幅跑赢$沪深300(SH000300)$ 。

数据来源:wind

这两只指数中的十大权重股,我们也能看到五粮液、贵州茅台、泸州老窖等白酒股的身影。

中证食品饮料十大权重股,来源:中证官网。

中证白酒十大权重股,来源:中证官网。

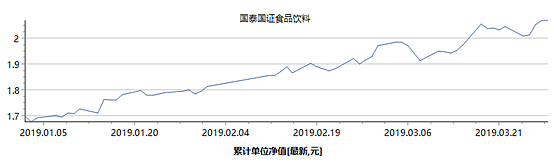

再看三只相关基金,今年以来的成绩也很不错哦~

招商中证白酒指数

天弘中证食品饮料C

国泰国证食品饮料行业指数

数据来源:wind

现在在雪球出品的蛋卷基金,就可以一折起申购这三只基金,今天15:00前买入就可以按照今日净值确认份额~戳我10s开户![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

贵州茅台的高股价变相抬高了投资者门槛,更易于拢聚长期投资者,股价也就更容易反应内在价值,少受非理性波动的影响。2018年底贵州茅台股东数为107654户,但到了2019年2月底,减少到85659户,仅仅两个月时间,减少了20%。投资茅台的高门槛让太多投资者望而却步。10元起购的基金,或许是各位投资者享受“茅台红利”的又一选择。

最后,今天的问题来了!你认为茅台股价能到多少呢?你是否会选择白酒相关的指数基金?评论你的答案,就有可能瓜分蛋姐的百元打赏哦~

相关基金:

国泰国证食品饮料行业指数 网页链接

招商中证白酒指数 网页链接

天弘中证食品饮料指数C 网页链接

简单买基金,就加入蛋卷基金,5200余只基金一折起申购>>

全部讨论

我不买茅台,买两手就成了重仓,违反了我单一持仓不超过20%的原则况且也做不了个T,卖两手直接变成了清仓穷就一个字,我只说一次

曲高和寡也。茅台已经成为富豪,嗯及众公私募机构的玩物。小老百姓搬个板凳看戏就好。股价能过1000元,我们把它当个参照物或风向标。目前股指低位,选好低估标的,时间是价值的朋友,设好目标收获就好。同时上蛋姐那里配置一部分基金,省心,大机构的实力杠杠的。

茅台能涨到多少真的不好说,不过有点像伯克希尔,有的话就耐心持有,没有的话或者够不到门槛,可以买指数基金啊?比如招商中证白酒指数基金 @招商食品饮料 @蛋卷基金

茅台的股价与价值同步增长,并且以高股价的高门槛排除了部分投机客的炒作,未来达到1000元是妥妥的。不过投资请保持理性,分享一个分红视角下的茅台 网页链接 @红利基金 ,也许买入指数基金$红利基金(SH501029)$ 或$富国中证红利指数增强(F100032)$ 或$招商中证白酒指数(F161725)$ 或者易方达上证50,都是很好的选择,再好的股票也不是谁都能拿住并获得相应收益的,我身边就有人愣是在茅台上巨亏的,但是指数基金定投能很好的弥补我们自身能力的不足。@蛋卷基金 @富国红利增强 @不明真相的群众

昨天中国的白酒第一股贵州茅台发布了2018年的财报,漂亮的业绩让人心中即喜又忧,喜的人肯定是手里有这只股票的,忧的人肯定就是没在这只股票赚的人了。

2018年贵州茅台营业收入同比增长26.49%,达到736.39亿元,净利润同比上升30%,达到352.04亿元,今年的分红方式也已确定,为10股派145元,股息率1.74%。今天开盘股票即上涨到835元/股,创出历史新高,估计收盘时市值能超过1.1万亿元,成为当之无愧的消费第一股。

不知道大家对1.1万亿元的市值有没有相应概念,这个市值可以说相当于3个多上汽集团,6个半中国中铁,5个中国联通,4个格力电器。如此高的市值确实不得不让人震惊。不过有经验的投资者都清楚,不管有没有上车那都是以前的事情,现在的问题是接下来是要上车,还是止盈离场?今天我们就好好分析分析这只股票。

在社会工作生活中,大家对于茅台的认可度毋庸置疑,聚个会,喝个酒,如果能拿出茅台来助兴,整个宴会的档次瞬间就提升了。从供需的角度来看,茅台也能称得上是一瓶难求,有时候你不通过私人关系都拿不到货,甚至不敢去买,因为市场上的假茅台太多了,以此我们能够了解到茅台酒的市场认可度。

今年年初,茅台召开全国经销商联谊大会,在会上,茅台董事长袁仁国透露,2018年1月1日起,上调各类产品的供货价格,上调幅度为9-25%,而会议开始前,茅台公告宣布茅台酒明年起提价18%。现在飞天茅台的出厂价接近970元。不过消费者都清楚,想通过这个价格买到茅台是不可能的,经销商不加个四五百都算仁慈的了,所以只要酒涨价,公司业绩就会增长,涨价幅度不是特离谱,消费者的反应也就不强烈,甚至认为应该涨价,因为需求远大于供应。

很多朋友看到这,心里可能会想,别犹豫了,赶紧买它的股票吧,这企业太棒了。但如果你把茅台历史的业绩都来出来跟股价进行对比,很明显得能够看出来公司的业绩不是线性的,意思是说,业绩的增长并不稳定。

2012年-2016年公司的业绩增长幅度就不大,平均每年还不超过10%,所以当年股价涨幅相对这两年来说不算大突出。就拿2016年来举例,当年的12月份,茅台的股价还不到300元/股,对应的市值为3768亿元,全年净利润只不过有169.5亿元,同比去年增幅为7.8%。而到了2017年之后,茅台的业绩出现了大幅度的增长,尤其是2017年全年相对2016年涨幅超过60%,股价也就像是着魔了一样,蹭蹭得往上蹿。

因此我们可以总结道:长期看公司的股价表现与业绩的增长关系十分密切,再结合巴菲特选股的三大因素,净资产收益率,毛利率和净利率,茅台绝对可以称得上是典型的价值投资标的。而且,从茅台的表现看,不只是价值投资者,趋势投机者也会对这种类型的股票比较关注,毕竟能赚钱嘛,谁不喜欢呢?

有朋友可能会问,老伊你把茅台说得这么好,你现在会买吗?

我可以告诉您不会。按照彼得林奇对于股票合理买入价格的设定PEG小于1这个指标来看,目前茅台30%的增速对应30倍的市盈率看起来是合理的,但是问题来了,茅台依然可以继续达到这个指标的要求吗?换句话说未来它还能按照30%的增速增长下去吗?

当然,老伊常说未来的事情谁都说不好,没有一定的答案,也许未来茅台真得可以一只增长下去,但这种可能性很小,不确定性却很大。我们回头看看茅台的业绩增速,你会发现连续3-4年的低增长的过程也是有的。再换一个角度,从全世界的范围来看,如果一只股票在20-30年的时间维度上,每年的净利润平均能够有10%的增速就已经是非常非常牛了,即使是微软,IBM这样的公司快速成长时期,也无法保持连续30%的增速。所以,茅台的高增长很难持续保持下去。

对于老伊来说,一只股票未来的不确定性大于确定性的话,我是绝不会入手的。即使市场真得疯了,给了它大预期,茅台的业绩还真就持续保持高增长了,那就让它继续涨吧,我再找别的投资标的就是了。

可是一旦茅台没有达到投资者的预期,比如明年的增速降到了15%,对应15倍的市盈率,每股也不过只有480元左右,我为什么不能等待它达到合理区再入手呢?

从历史的角度上看,茅台的市盈率维持在10倍-40倍之间,估值中枢大概是20倍左右,至于低于或高于这个区间的时候也有,不过却很短暂,可以忽略不计。对应现在的每股收益,茅台估值的中枢价格应该是564元,超过这个价格买就是贵了。如果有一天茅台的估值跌到了15倍市盈率,也就是480元以下,那么老伊就会考虑入手了。如果有一天茅台的价格能够跌到10倍市盈率,也就是280元左右,无论何时二话不说直接重仓,自此妈妈在也不用担心我的零花钱了,它就将成为你的那个下金蛋的鹅。

别忘了,如果你曾经在茅台股价300元的时候买入这只股票,对应现在的分红,股息率已经达到4.5%,高于通货膨胀,高于国债收益率,高于银行大额存单利率。未来只要它不发生根本性的变化,你甚至可以抱一辈子,这不正是那个下金蛋的鹅吗?

至于在接下来的这几十年中,茅台的估值能不能跌到这个位置呢?不知道,谁也不好说,不过跌不到我可以不买,市场上三四千只股票,我干嘛非要逮着它不放呢?所以,我的答案很明确,跌到位就买,跌不到就看热闹。