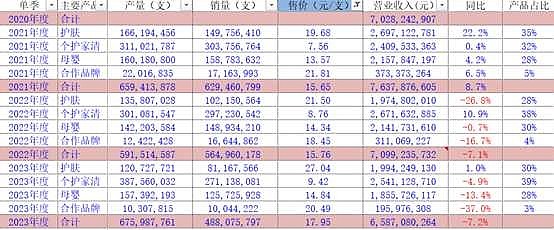

为何营收同比下降7.16%?同比下降肯定是做的不好,因为根据国家统计局统计,2023 年社会消费品零售总额同比增长 7.2%,化妆品类同比增长5.1%(限额以上单位商品零售)。大趋势都增长这么多,居然还下降,更不要说与珀莱雅比较(约+30%)。原因是海外业务,务前期聚焦短期利润、缺乏必要品牌投入,导致市场份额丢失,报告期收入同比下降约 12.9%。国内业务,固定成本偏高、品牌投资不足、价格管控不足,收入同比下降5.2%。

这里就重点说一下国内业务。首先年报中说,线下传统商超受到线上渠道、社区团购及消费者习惯改的冲击,部分大型连锁商超、大卖场闭店;线上渠道表现分化,传统电商面临下滑压力,以抖音为代表的兴趣电商引领增长。造成线下营业降了12.42%,线上营业额增了0.85%。简单理解就是线下卖货的地方,人家都关门了,没地方卖货了;线上渠道本身就没好好搞,居然又开始变化了,一时半会还难以适应。说到底就是卖货的方向上,有较大的战略失误,当然疫情起到了推波助燃,关键还是转型不够坚决。这回线下优势成了累赘,被逼上梁山了,不得不硬着头皮搞线上,为此特意将线上营业额占比做到了43%,近7年来的新高,估计是有水分的。但不管如何,至少内部应该意见一致,必须向线上努力了!【例如:通过新零售业务的增长,线下渠道新零售业务占比接近 30%,其中,百货渠道继续策略性闭店缩编,2023 年共关闭 82 家专柜及门店,截至年底现存专柜及门店数合计 574 家。以及公司对中高层团队进行了汰换,同时引入销售管理、数字化运营方面的外部优秀人才:全年新招及置换 346 人,平均年龄约 30 岁,其中经理级以上人员 79 人。】

其次,各类产品的营收情况也不尽人意,除了护肤能微增长,其他都下降,其中个护家清居然也下降了4.9%,这是近三年来首次。似乎和平时的认知不太一样,看到各大平台都在大卖的六神以及老北鼻卖火的美加净,以为这些会支撑起个护家清营收增长,实则是亡羊补牢而已,因为这类产品应该还是线下为主,线下大规模关店,所以影响甚大!

最后,从工厂产能来看各产品类别,号称智能工厂的青浦工厂产能利用率创了新低仅23%,不知道初期投资建厂是如何决策的,产能利用率从没超过35%(平均)。其次是海南工厂主要生六神花露水的,居然同比下降11%,是不是提价后,销量卖不动了。东莞工厂生产汤美星产品,也下降20%。

总结:

营收全面下降,无论国内还是国外,主要还是线下占比太大,因为其承载的商业体都面临关闭,逐步转换到线上,又无法一下子得到改善。近七年来,线上一直不温不火,占比始终在40%左右徘徊。这回线下营业收入紧缩,且没法短时间内维持,很有可能还要下降,只能把希望寄托在线上了。所以,紧盯线上营收,就大致可见家化进步与否。

产品类别中,护肤营收占比有所提升,也有所增长,这也颠覆了认知,看各平台数据以为比较低,其实还是有进步的(虽然不高),主战场主要在线上;但个护家清就不一样了,主战场在线下,特别是线下商超看看自己生活周边,关闭了多少像家乐福一样的超市,所以虽然线上很热闹,但跟线下比这点营收还无法企及。最担心的是六神,看六神工厂的产能利用率下降了11%,如果是因为线下不行导致的,那还好。如果是因为涨价了,导致消费者用其他品牌了,那就罪过了。

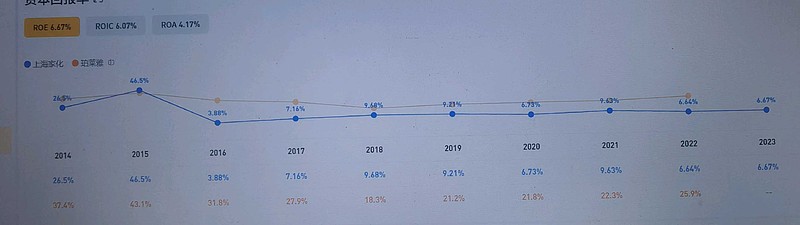

目前还持有家化,但是与高峰比,年报前已经减持了大多数。困境反转不是一般的难,好在家化底子好,这十年来回折腾,虽见衰相,但韧劲依旧…

未来,增减与否关键看两点:①线上营收有突破;②护肤能否爆款,个护家清(六神、家安、美加净)能否稳住大盘营收。

其他的期望是大股东是否会增持或高管们是否会增持,以提振市场信心。