摘要:星盛商业预计5月于香港上市,拟募资1.5亿美元,建银国际和中信建投国际担任联合保荐人。

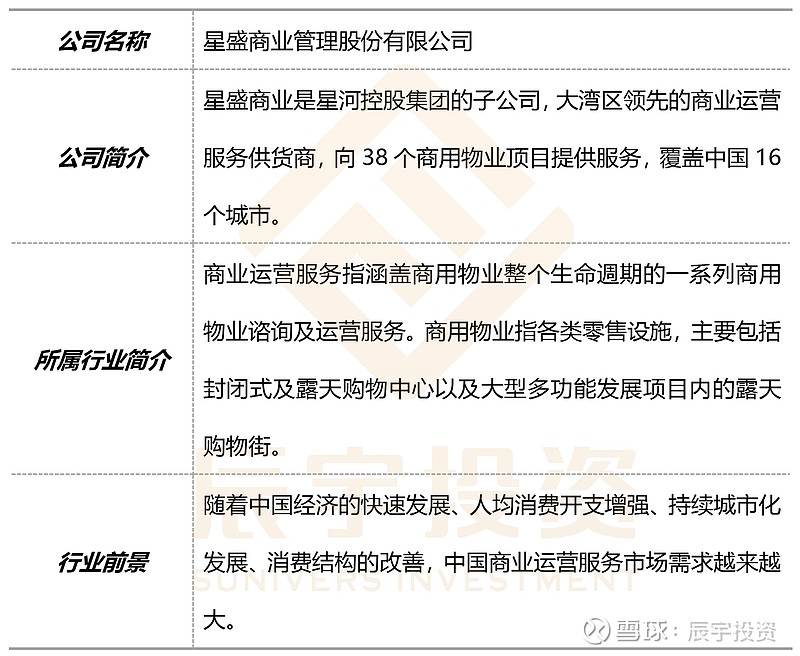

01 公司简介

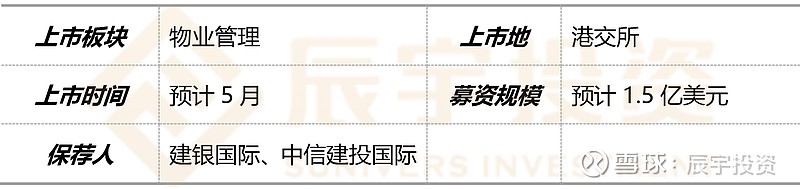

02 招股书基础信息

03 市场热度信息

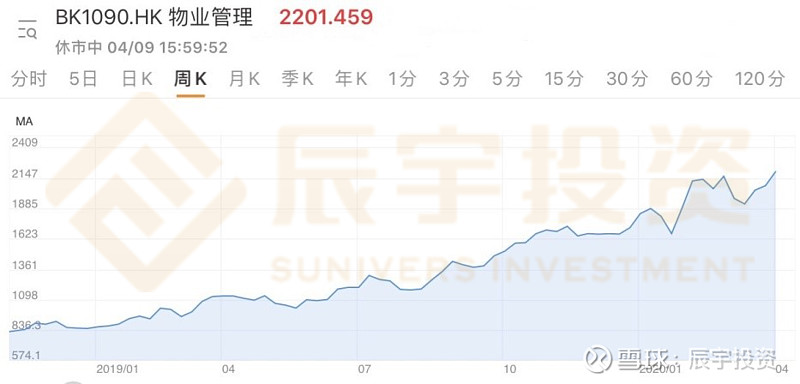

1)该行业过去一年、三年整体表现

受大盘整体形势影响,物业管理板块走势处在波动,增长速度较去年放缓,但总体走势良好。

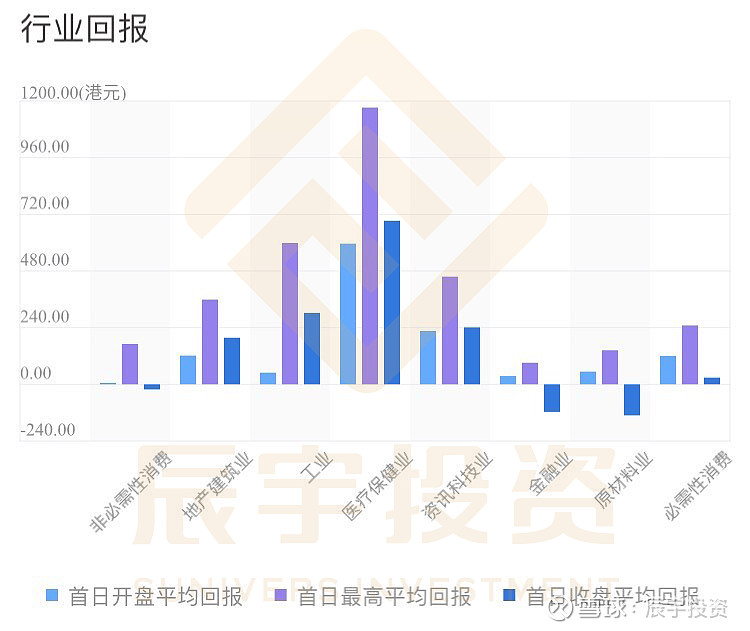

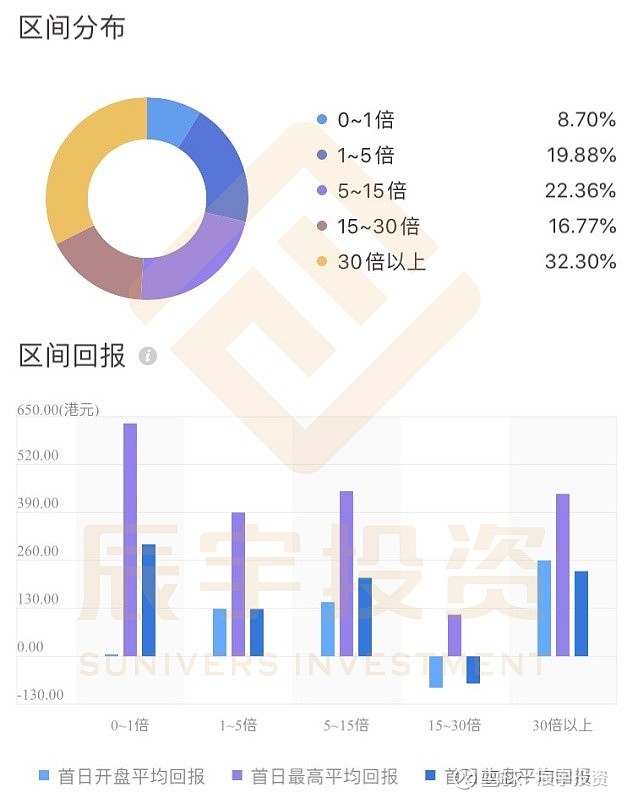

2)过去一年相关行业新股首日和累计表现

物业管理所在的地产建筑行业在过去一年里,其首日平均回报处于较高水平。

3)过去一年港股新股认购倍数和累计表现

4)相关保荐人过往成绩

建银国际:在近两年保荐人十大排名中排行第六,近两年参与项目12项,首日上涨率66.67%,平均累积上涨+12.21%,最佳表现公司包括弘阳地产(+12.28%)等。

中信建投国际:在近两年保荐人十大排名中排行第七,近两年参与项目12项,首日上涨率66.67%,平均首日表现+24.10%,最佳表现公司包括日照港裕廊(+166.67%)等。

04 项目分析

1)公司背景

星盛商业的前身是隶属于星河控股商业板块的星河商置。2019年8月份,星河商置从全国中小企业股份转让系统公告摘牌;同年9月份,星盛商业在开曼群岛注册成立,经重组后成为星河商置的全资母公司。

2)管理团队

黄德林先生:其父为集团董事长黄楚龙先生,其胞兄为公司非执行董事黄德安先生。于2019年12月20日重新获委任为执行董事及董事会主席。黄德林先生自2019年11月起担任深圳市潮汕青年商会副主任。彼于2008年6月取得加拿大约克大学工商管理学士学位。彼亦于2016年7月取得中国北京大学汇丰商学院企业管理硕士学位。

陶慕明先生:于2019年12月20日获委任为执行董事兼总裁,主要负责监督业务发展、实施业务策略及本集团的日常运营。陶先生获得多项荣誉及奖项,包括中国商业地产金座标奖评选委员会于2013年颁发的2013年度中国商业地产风云人物、中国商业地产行业发展论坛于2016年颁发的中国商业地产影响力人物等。

3)控股股东背景

星盛商业上市前的股东架构中,其控股股东为黄楚龙先生,通过其家族信托持有80%的股份,其拥有 “深圳地产界的另类地产人物”之称,2019胡润百富榜以身家300亿排名第100位。

其子黄德林先生持有公司20%的股份。黄德林先生持有德瑞投资的全部已发行股本。因此,黄先生透过高星及德瑞投资于本公司股东大会上控制超过30%的投票权。因此,黄先生、高星及德瑞投资为控股股东。

05 业务分析

1)主营业务

星盛商业拥有完整及广受认可的品牌系统,主要包括城市型购物中心“COCO Park”、区域型购物中心“COCO City”及“iCO”、社区型购物中心“COCO Garden”以及高档家居布置购物中心“第三空间”。

2)商业模式

星盛向客户提供全面的商业运营服务,包括(i)定位、建筑谘询及租户招揽服务、(ii)运营管理服务、(iii)物业租赁服务及(iv)增值服务。通过星盛灵活的运营模式及全面的服务,星盛能够向顾客提供高品质购物体验,向租户提供有效的管理服务及为业主提供可观的运营收入。截至2019年9月30日,星盛订立合约以向38个商用物业项目提供服务,覆盖中国16个城市,总合约面积约2,870,000平方米,当中57.1%由独立第三方物业发展商开发。

3) 行业概览

① 中国购物中心的商业运营服务市场规模

中国商用物业于1999年至2018年的发展投资总额约为人民币12.9万亿元,即2013年至2018年的复合年增长率为18.7%,并预期将于2023年前达人民币18.9万亿元,即2018年至2023年的复合年增长率为7.9%。

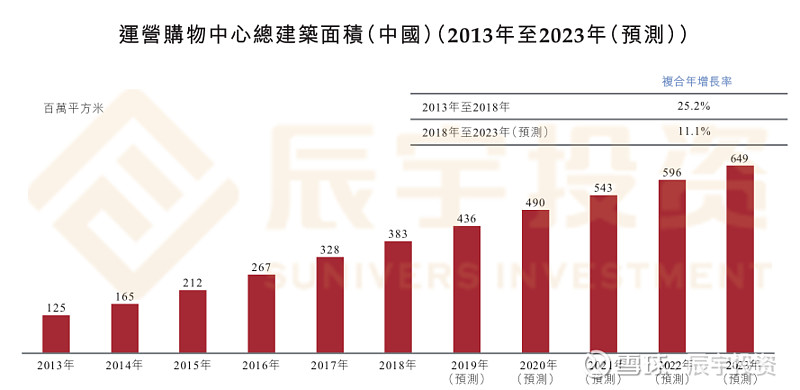

② 中国运营的购物中心总建筑面积

中国运营的购物中心总建筑面积由截至2013年12月31日的125百万平方米增至截至2018年12月31日的383百万平方米,复合年增长率为25.2%。于中国的运营中购物中心之总建筑面积预期于截至2023年12月31日达至649百万平方米,即2018年至2023年的复合年增长率为11.1%。

③ 大湾区的商业运营服务市场

2018年名义国内生产总值总额超过人民币10万亿元的大湾区(含港澳)将打造成新兴行业、先进製造业及现代服务业的世界级城市群。在利好政策的支持下,预期日后大湾区(含港澳)的经济将高速发展。

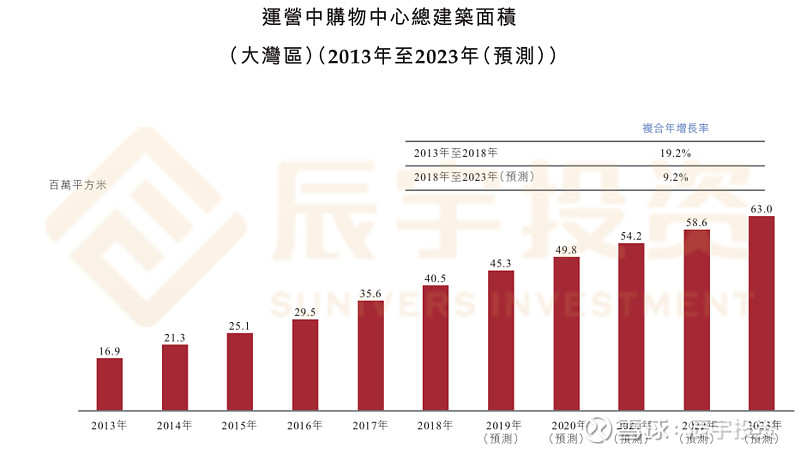

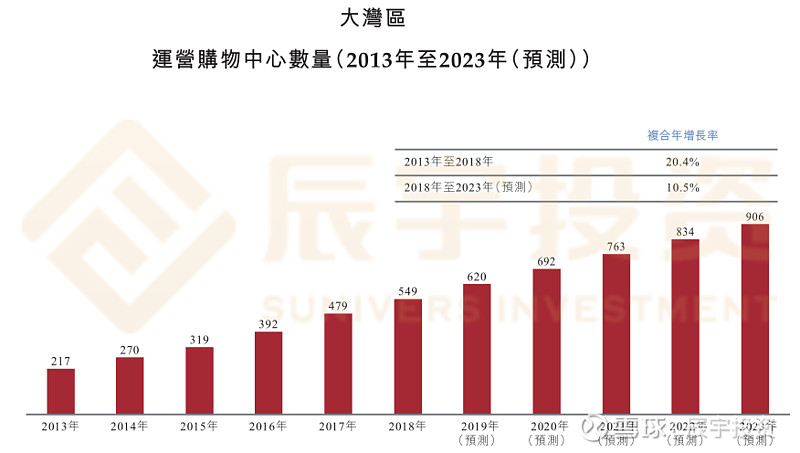

④ 大湾区的运营中购物中心总建筑面积

大湾区的运营中购物中心总建筑面积由截至2013年12月31日的16.9百万平方米增加至截至2018年12月31日的40.5百万平方米,复合年增长率为19.2%。于大湾区的运营中购物中心之总建筑面积预期于截至2023年12月31日达63.0百万平方米,即2018年至2023年的复合年增长率为9.2%。

4)行业地位

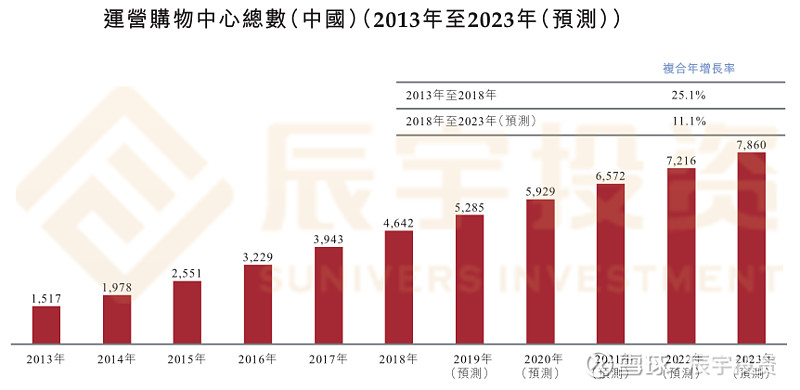

截至2019年9月30日,按于深圳市的运营中购物中心数量计算,星盛排名第一;按于深圳市的运营面积计算,星盛排名第三;按于大湾区的运营中购物中心数量计算,星盛排名第四;按于大湾区在管的购物中心的运营面积计算,星盛排名第六。根据中指院,星盛的整体实力在“2019年中国商业地产百强企业”中排名第15。

5)竞争优势

星盛商业是大湾区领先的商业运营服务供应商,显著受益于区域整体利好政策;星盛以广受认可的标杆项目及灵活的运营模式实现规模扩张高效的综合运营管理能力创造强大的盈利水平;完整及知名的品牌体系提升消费者粘性;星河控股的资源生态圈与星盛的业务形成协同效应;经验丰富及稳定的管理团队及以人为本的公司“家文化”,是星盛成功的关键。

06 财务相关

1)财务数据

① 地区政策利好,业绩稳健增长

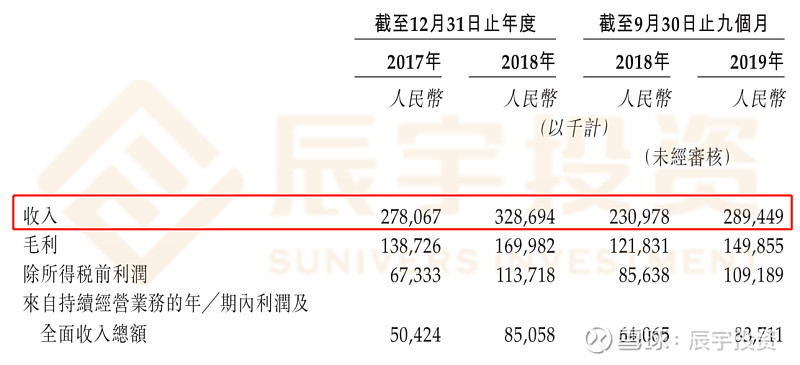

受益于区域整休利好政策,公司近年来保持良好的增长2017-2019年收入分别为人民币2.78亿元 3.29亿元及2.89亿元(截至2019年9月30 日),利润分别为人民币0.5亿元、0.85亿元及0.84亿元。

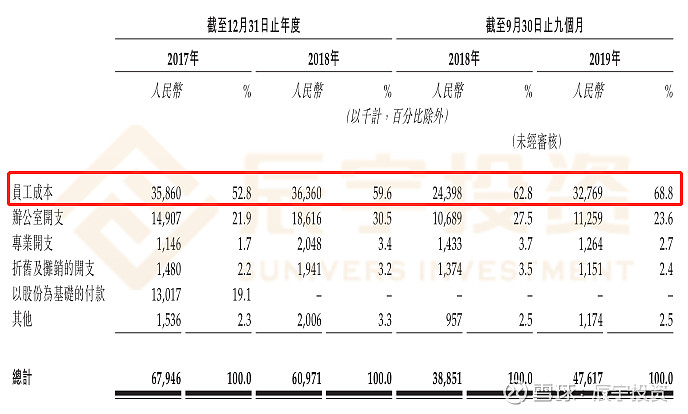

② 员工成本不断上涨

员工成本的上涨是服务成本及行政开支的重要部分,于2017年、2018年及截至2019年9月30日止9个月,公司的服务成本中的员工成本分别占同期服务成本的32.4%、35.6%及38.3%;行政开支中的员工成本分别占同期行政开支的52.8%、59.6%及68.8%。

③ 应收账款涨幅超过两倍

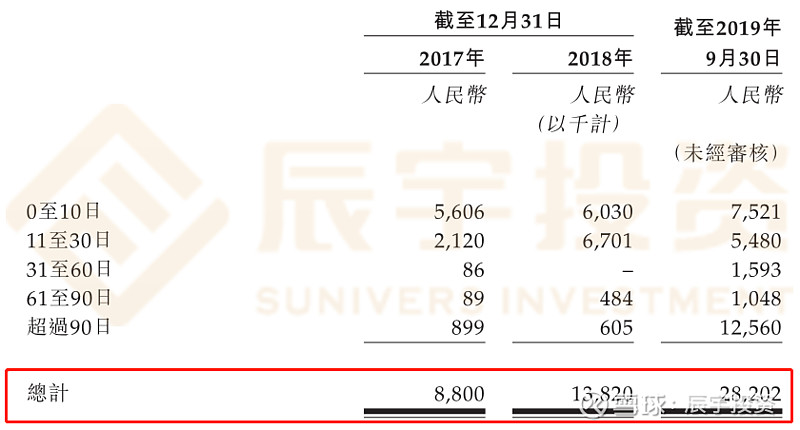

公司的贸易应收款项由2017年12月31日的8.8百万元增长至2019年9月30日的28.2百万元,增长幅度超过2倍,加大了公司回收资金的坏账风险;贸易应收款项的周转天数由2017年12月31日的12天增长至2019年9月30日的20天,降低了公司的资金利用率。

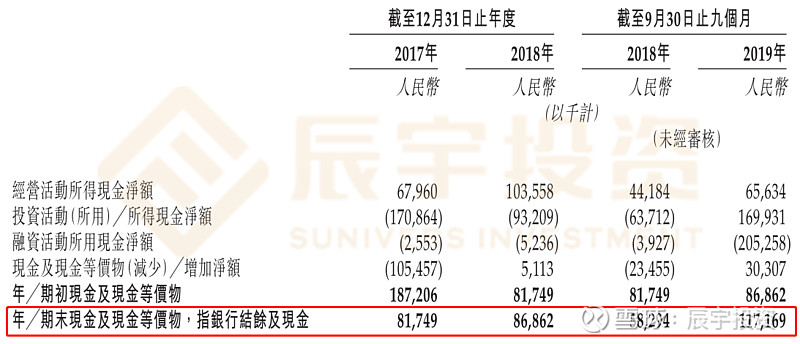

④ 现金流稳定,运营资金充裕

2017年、2018年,以及2019年前9个月的经营活动所得现金淨额分别为人民币68.0百万元、103.6百万元,以及65.6百万元;对应期限的投资活动所得现金淨额分别为人民币180.9百万元、93.2百万元,以及169.9百万元。

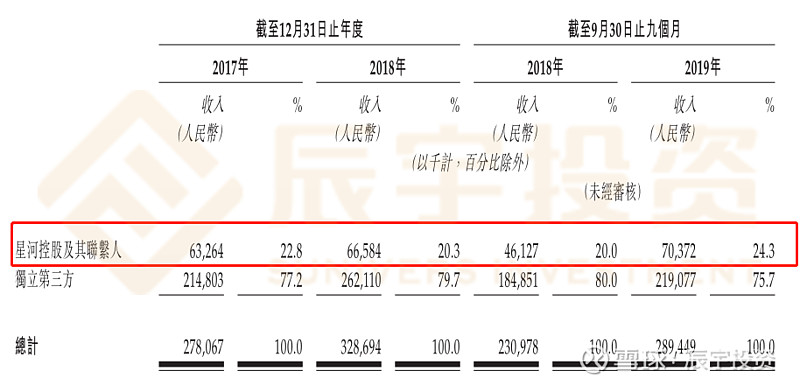

⑤ 大部分收入来自星河控股

公司大部分收入来自就星河控股及其联系人开发或拥有的物业所提供的商业运营服务。于2017年、2018年以及截至2018年及2019年9月30日止九个月占收入总额分别为90.2%、88.4%、88.4%及88.6%。

2)发展计划

进一步巩固公司于大湾区的市场地位、专注于经济发达的地区及扩展公司的业务规模;升级资讯科技系统,提升服务质素及运营效率;拓展全价值链服务以提升公司的服务能力;透过多重维度继续拓展及寻找新增长动力;持续建立稳定的多梯级人才队伍及建立独特的企业文化。

3)募资用途

用作寻求其他中小型商业运营服务供应商的战略收购及投资,以壮大公司的商业运营服务业务及扩大公司的商业运营服务组合;根据整租模式用作零售商业物业翻新;用作进行拥有优质商用物业的项目公司的少数股权投资;用作提升互联网及资讯系统,以提高管理服务质素、降低劳工成本及改善内部控制;用作一般业务用途及营运资金。

07 风险评估

风险因素

公司业务的成功与整体经济及市场状况显著相关;容易受到大湾区监管及经济不利发展的影响;大部分收入来自就星河控股及其联系人开发或拥有的物业所提供的商业运营服务;业务策略受多项不确定因素及风险所限,未来发展可能因此无法按计划进行;面临多项竞争,且可能未能有力比拼并从运营中获利。

08 总体建议

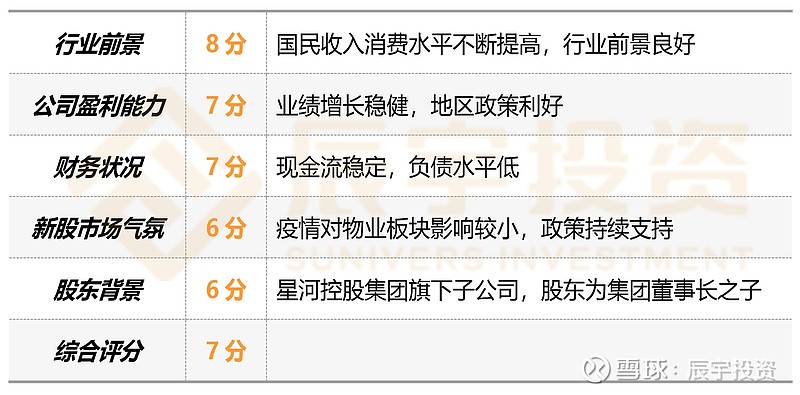

1)项目申购总评分(满分10分)

2)申购策略

公开发售申购策略:建议用户多个账户申购,并且可以杠杆融资融券申购,来提高中签机会。

国际配售申购策略:该新股标的可预见在公开发售的中签率预计普遍较低,如果资金较大值得考虑参与机构的国际配售份额,大概率把握高获配额度,让资金实际盈利更高。

详情请咨询辰宇顾问

注:本文素材来源于网络公开渠道,如有侵权请联系删除。内容仅代表个人观点,不构成任何投资建议。本文的图片与文字均为辰宇原创/整理,未经授权不得转载。

撰文:Stella——辰宇投资投研部

整理:Lorraine——辰宇投资品宣部