2023年最后一次对$招商银行(SH600036)$ 财报的分析,当时的预判如下,果然在2023年的年报出炉之后,数据相较于2022年更加不乐观。在前些年持续保持着全优成绩的招行,2023年的主要经营指标中也仅有;实现归属于本行股东的净利润和资产/负债规模保持了正向增长态势,其余指标已经全线负增。

因为年报反应的是2023年的经营数据,所以当下看来存在很大的后视效应,但是如果换一个角度来看,招行的这份年报似乎也是对当下发展态势的一种反馈,即“质量为本、效益优先、规模适度”。

一、质量为本:构建堡垒式资产负债表

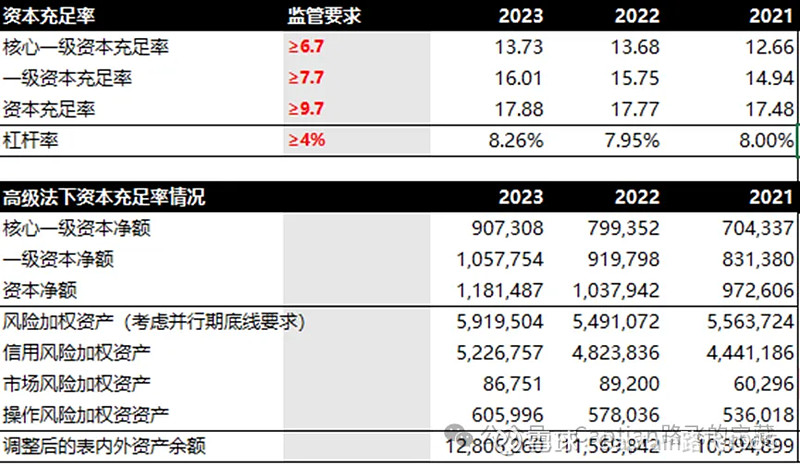

鉴于2022年招行遭受的黑天鹅事件,所以将质量为本自然是保证稳经营的第一要素。再加上从2023年下半年开始监管部门持续传递出的“有棱有角、长牙带刺”的信号,对身处风口浪尖的金融行业来说,更是需要将风险管控放在经营的首位。因为对金融行业来说,特别是银行业,本身就是高杠杆的行业,而且一旦发生风险,很有可能会在行业内产生极强的传递效应,在与金融行业关联度极强的房地产行业已经出现风险的情况下,金融行业在发生风险大概率是监管部门绝对不允许的。而造成银行业经营风险的因素,主要存在于以下两个方面,一是监管要求的资本充足率,二是银行核心业务当中的贷款质量。

1. 资本充足率

从近3年的资本充足率指标可以看出,招行的资本充足率三项指标+杠杆率不仅都远远高于监管的要求,而且还在连年提升。要知道,在过去的3年当中,招行主要经营指标的表现都出现了不同程度的下滑,这充分说明招行在确保公司经营质量方面确实花费了很大的力气。

2. 贷款质量

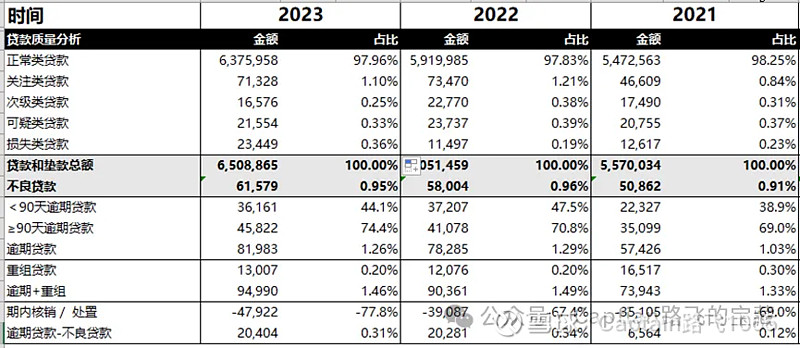

贷款的问题在2022年已经给招行带来了一次黑天鹅,而由于贷款质量造成的风险才是隐藏在银行经营中最大的风险,毕竟监管的指标会有人监督,而贷款质量的管理就全靠自觉了。

从近3年数据来看,2022年应当是贷款质量问题集中爆发的一年,不良贷款率和逾期贷款较2021年均呈现出了明显上升,而到了2023年,不良贷款率和逾期贷款虽然依旧处于高位,但是较2022年分别下降了1个点和3个点。

如上这张表大概率就解释了招行持续化解不良贷款的手段——那就是持续释放拨备。当拨备覆盖率从2021年的483.87下降到2022年的450.79时,依然没能阻挡不良贷款上升的趋势,好在2023年当拨备覆盖率下降到437.7时,不良贷款率下降了1个点,而437.7的拨备覆盖率对招行来说还有后退的余地,站在整个行业的视角来看,这样的数据也依然可以位居前列。

这说明在2023年在确保整体经营基本平稳的前提下,招行对贷款风险的进行了管控,没有让风险继续扩大,而从经营结果的数据来看,这样的管控还是取得了不错的效果,虽然不知道当下的风险还需要多久才能彻底消化,但是至少明确了当下风险产生影响的最大范围,而且经过了一年的治理与管控,招行也找到了对风险管控行之有效的方法,如果2024年的指标能够在2023年的基础上能够继续保持稳中有降,那么这个风险对经营的影响大概率就只是时间问题了。

如果再结合招行2023年整体的经营数据来看,其实给出的数据并不像前些年那么亮眼,甚至还不如2022年的数据,但是从风险管控的角度来看,招行确实在确保“质量为本”方面花费了很大的气力,一是十分坚定地落实了王良行长提出的关于“堡垒式资产负债表”的经营思路,二是当下的管理层也深谙银行业的管理之道。

虽然年报数据会影响投资者对企业的评价,但是对风险的管控才是确保企业能够长久经营下去的跟进,因为银行业本身就存在高杠杆、高风险的特点,如果对于风险管控不及时很有可能会造成无法挽回的损失,2008年雷曼兄弟的教训犹在眼前。

所以“质量为本”必须放在银行经营的首位。

二、效益优先:用发展解决发展中的问题

1. 周期大于环境

所谓效益优先就是应当首先保证经营利润,这与当下经济大环境的导向也是密不可分的,从前些年的外延式发展到近几年的高质量发展,即企业必须将利润放在发展的首位。以3年的维度进行比较,2023年招行的各项利润指标虽然不及前两年保持着高增速的状态,但是在其余指标均表现不好的背景之下,还能维持着正向增长已经实属不易了。

如果将时间维度拉长到5年,则可以看出除去2020年因为突如其来的特殊情况之外,其余年份招行的利润数据均保持了两位数的增长。

要知道从2020年之后整个经济与社会都进入了一种非正常状态。从这一组数据中也能看出,招行对大环境的变化是有很高地应对措施的,反而会受到较大的行业周期性波动。众所周知,2023年是整个金融行业以及与之关联最为密切的房地产行业进入底部的年份,这个底部会持续多久,已经会有多大,目前来看暂时还无法预测。因为在经历了十几年的高速发展之后整个行业无疑积累了大量的泡沫,依靠行业自身周期性的特点进行出清,无疑是大部分周期性行业无法回避的规律,好在因为金融行业与房地产行业与整个国民经济关系重大,为了避免硬着陆的情况出现,政府一定会出台相关政策为这个周期性的影响保驾护航,所以此次底部的时间与影响相较于完全依靠市场自身调节,一定会来得缓和一些。

2. 收入和成本:利润=收入-成本

(1)收入端:利息收入压力不减,非利息收入举步维艰

2023年招行实现营业收入3,391.23亿元,同比下降1.64%,其中净利息收入占比63.30%,非利息净收入占比36.70%。

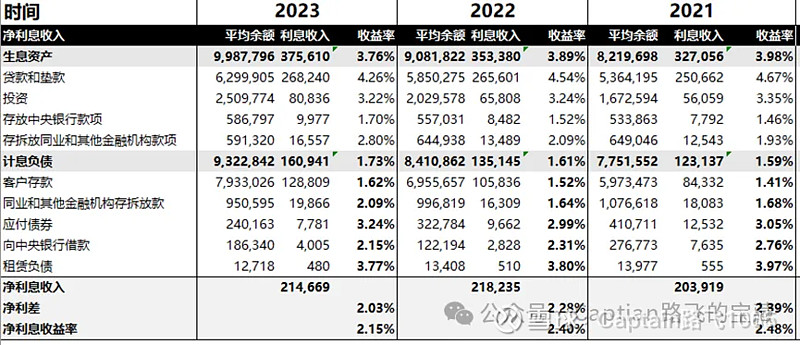

先来分析银行的主营业务——净利息收入部分。2023年主营业务所带来收入也呈现了-1.6%的增长,这可是招行至少从2016年以来都没有出现过的情况。但是细分下来,在利息收入端招行还是维持着正增长的态势,只是利息支出的金额相较于

结合近3年的数据可以看出,利息收入增长依然贡献了6.3%的增长,只不过利息支出贡献了19.1%的增长,同比上年数据,利息收入的增速下降了1.7pt,而利息支出的增速上升了9.3pt,在这种此消彼长的态势下,净利息收入呈现负增长也就不奇怪了。

如果进一步细分,通过下表可以看出,相较于2021年,2023年的净利差下降了36个点,同时净利息收益率也下降了33个点。造成这一现象的原因如下:资产端一是LPR(贷款市场报价利率)持续下调及有效信贷需求不足,二是居民消费及购房意愿都呈现疲软态势;负债端,一是企业资金活化不足,企业结算资金等低成本的对公活期存款增长受限,二是居民投资向定期储蓄转化,储蓄存款的财富属性加强,存款活期占比下降,负债成本率有所上升。

从当下的情况看,资产端的有效需求会在经济复苏与政策刺激下逐步恢复,负债端居民定期储蓄化的趋势大概率要落后于资产端的变化,所以在2024年仍然有可能呈现利息支出增长的情况,再叠加当下银行业所处的周期,净利息收入很难发生明显的改善。

关于非净利息收入,2023年招行共计实现非利息净收入1,244.54亿元,同比下降1.65%,在营业收入中占比36.70%,同比持平。从近3年的占比情况分析,净手续费及佣金收入则呈现了明显的下降态势,好在其他净收入的占比有了明显提升,才弥补了中收业务的缺口。

导致净手续费及佣金收入的主要原因是监管政策持续趋严,一是银保渠道收益降低,二是理财产品规模结构发生了明显变化,这两点从短期来看都属于不可逆的影响,所以大概率可以推测这部分收入的下降趋势大概率还要延续,而造成其他净收入上升的两个主要来源是投资收益和其他业务收入,关于投资收益是可以从资产负债表中找到对应的答案,而至于其他业务收入则是需要打上一个问号的。

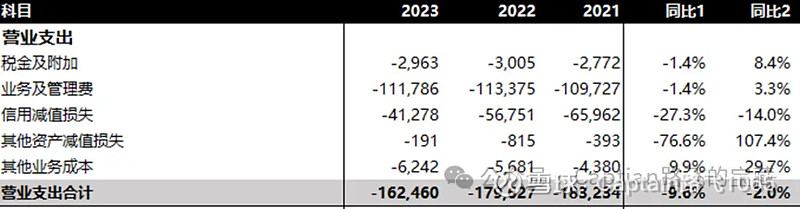

(2)成本端:藏起来的秘密

既然整体营业收入较2022年产生了1.6%的负增长,如果要确保利润增加,那么在成本管控方面必然要付出更多的努力。

除去业务方面的必要业务支出以外,对营业支出影响最大的便是信用减值损失和其他资产减值损失。关于这两部分的调整,确实隐藏着很多银行利润的秘密,毕竟通过释放拨备就可以对这两部分的指标进行灵活调控,但是对招行来说,较高的拨备覆盖率一直是其经营特色,这就相当于在丰收的时候储备了很多粮食,现在遇到了年景不好的时候,自然需要拿出些粮食来过日子。从短期来看,这样的调节手段似乎无可非议,招行作为上市公司是需要给广大投资者一个交代的,所以平滑利润也不是不能接受的;只不过从长期来看,持续释放拨备并非长久之计,一是监管对这项指标有十分明确的规定,二是这种一旦大家都相信了这种虚假的繁荣,一旦繁华散尽,将会带来更为糟糕的后果。

所以当务之急还是进一步优化业务流程,提升运营效率进行成本优化,当然更为有效的方法还是寻找收入提升的路径,用发展的办法解决发展中的问题。

三、规模适度:布局3-5年之后

从资产负债表中几项重要的指标可以看出,尽管在盈利能力上表现不佳,2023年招行在资产负债两端都做到了规模适度。

1. 资产端

2023年招行资产总额110,284.83亿元,较上年末增长8.77%,主要是由于本集团贷款和垫款、债券投资等增长。从占比来看,贷款和垫款总额占比接近60%,依然是资产端绝对的王者,同时金融投资当中以摊余成本计量的债务工具投资的占比也在提高,如果再结合上面关于利润的分析,大概率可以推断出招行的投资收益的来源应当是这部分金融工具。如果将时间拉长,那么可以看出,这部分业务的占比在是在2022年突然上升的,也正是在同一年,招行的净手续费和佣金收入开始下降,如果大胆推测一下,很可能是招行的管理层为收入结构的变化提前做好的布局,以便能够对冲净手续费和佣金收入对收入产生的不利影响。

2. 负债端

2023年招行负债总额99,427.54亿元,较上年末增长8.25%,主要是由于客户存款稳步增长。尽管2023年客户存款的增速只有8.6%,相较于前些年两位数的高速增长来说有所放缓,但是经过几年的积累,客户存款在负债端的占比已经从5年前的71.7%上升到了82.9%。

可能很多看官会说贷款是银行利润产生的根源,可以吸引到更多存款才是银行发放贷款的根源,在当下有效信贷需求不足的背景下,通过吸引更多的存款,才能在条件成熟的时候进行更多地贷款发放。

所以当存款数量持续增加时,似乎也预示着招行会将更多地精力回归到银行的本源服务——即存贷汇业务当中。当有效需求逐步恢复时,对银行业来说最先增长的需求应当是资金需求而不是服务需求,所以只有在低谷通过大量吸引存款才能在周期过去后更加高效且大范围地进行贷款释放,从而在一轮新的行业洗牌过程中抢得先机,由此来看这一波回归主业的布局对招行来说是在布局3年之后,甚至是5年之后。

四、至暗已过,等待黎明

综上分析,2023年对招行来说是或许是承前启后、继往开来的一年,一是基本控制了2022年各类黑天鹅事件带来的不利影响,虽然黑天鹅的影响还没有完全消除,但是完成了影响范围的控制,似乎也找到了解决问题的手段和方法;二是从2021年开始布局的业务结构转换开始有了效果,尽管利息净收入部分依然承压,但是在手续费和佣金收入部分下滑的情况下,基本找到了新的收入增长来源,或许会为今后的转型奠定基础;三是持续为未来的发展进行着资源储备,在监管日趋严格的大环境之下,不断将业务聚焦于主业即存贷汇部分,同时持续提升存款时候的数量,以等待下一个上行周期的到来。