老龄化带来的购药需求持续增长

药店是日常买药的主要场所,有个头疼脑热的身边就有无数药店。或者也可以美团买药、京东快药等。药店买药是及时性最好的购药途径。当前药店是OTC(非处方药)、保健品的主要销售渠道,仅部分处方药在药店购买。

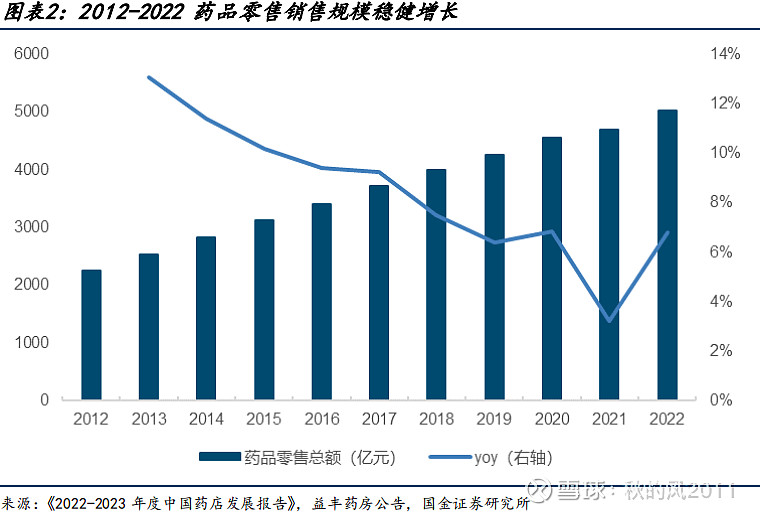

过去十年零售药店的零售总额复合增速8.2%,2022年零售额超5000亿。随着老龄化的加深,老年人用药需求是持续增加的。即便假设维持8%的复合增速,未来十年药店零售额超过万亿的规模应该是确定的。

医改带来的处方外流

处方外流又称处方外配,是指患者在医院进行疾病诊断治疗,由医师根据治疗方案开具用药处方后,不在医院药房进行处方调配,而选择到社会药房调配处方的行为。处方外流的本质是打破医院、医生、处方、药品之间的利益纽带,实现处方流通的市场化。

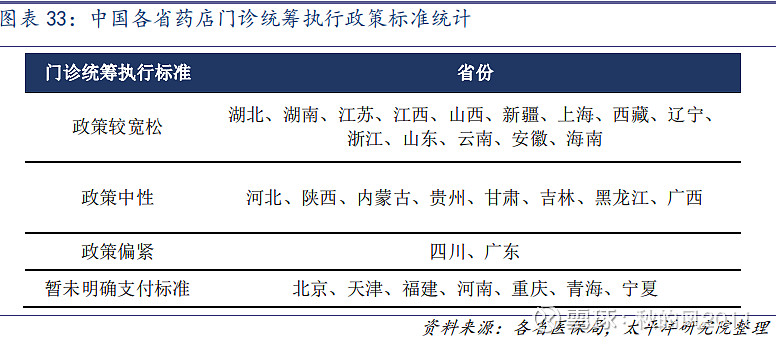

目前各地医保在推行的门诊统筹,即医院建立电子处方、医保患者可凭电子处方在药店购药、并按医保规则由医保支付。这个政策已经在湖南湖北江苏江西等多省开展,这项政策预计会加速处方流向药房。

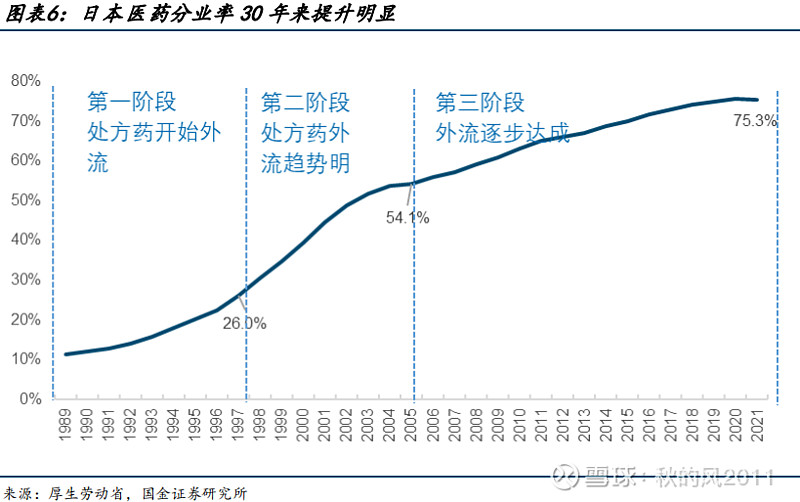

参考日本市场处方外流历程,我国处方外流空间广阔。日本医改方式是中国医改的参考对象之一,日本处方外流历史同样具备参考价值。日本 1989 年以来历经 30 多年时间,将医药分业率从 11.3%提升至 74.9%:第一阶段(1997 年以前),处方药开始外流,年外流率约为 1%-1.5%;第二阶段(1997 年-2004 年),政策及环境友好,处方药外流速度加快,年外流率约为 3%-5%;第三阶段(2004 年以来),处方药外流逐步达成,年外流速度减缓。

与此对比,据 IQVIA《2022 年中国医药市场全景解读》统计,2022 年国内处方药销售规模 12989 亿元,而其中零售药店端的销售占比仅为 15%,医药分业率大概处于日本上世纪90 年代的水平,处方药外流仍有较大空间。 假设我们的处方药外流在未来十年达到50%左右的比例,那就相当于给连锁药房的行业规模扩大了1倍。

集中度提升有利于龙头连锁药房

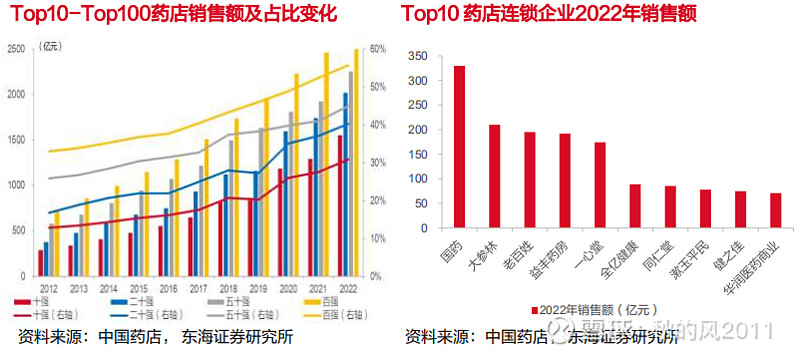

目前第一梯队的连锁药房企业:大参林、老百姓、益丰药房、一心堂的市占率也仅有3~4%,CR4合计市占率10%左右。

对比美国和日本,我国集中度仍具有提升空间,尤其是在龙头药企的市占率上,相比国外还有很大差距。从CR3数据来看,美国和日本分别达到了77%和32%,遥遥领先中国。而从门店数上来看,7家上市连锁药房的总门店数也只占到了全国药房总数的约8%(2022年)。这也意味着连锁药房上市公司还有很大的扩张空间(10倍以上)。

综合各券商的分析预测,未来几年、上市连锁药房的扩张仍会保持20%的速度。

估值与技术趋势

当前各连锁药房的估值和2018年底相比还略低,加上连锁药房的涨跌也具备板块性:如2017年的涨幅、2019年的涨幅、2022年底的涨幅,板块内个股都差不多。

药房板块值得关注。