今天分众传媒接近跌停,在股价暴跌恐慌的同时,我们可以思考传媒行业是否发生变化?管理层决策是否改变?公司基本面是否在恶化?

所以铭记在别人恐惧时候贪婪,在别人贪婪的时候恐惧。

通过2018年财务报告,我的结论是分众传媒并没有变糟,而且是越变越好。

我们通过几个表格简单分析下。

首先我们看下偏宏观数据:

1.国家统计局数据显示,初步核算,上半年国内生产总值418961亿元,按可比价格计算,同比增长6.8%。

2.2018年上半年中国广告市场的增幅明显提升,达到9.3%。

通过宏观数据可以发现,中国整体生产力继续稳步提高,现环境企业营销意愿提升,有意愿传播的企业从互联网往日用消费品企业转化。

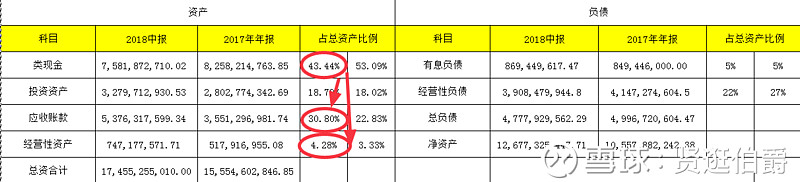

再次看下分众传媒2018年中报简化后的资产负债表。

从表格我们可以看到分众传媒这半年现金减少带来应收账款和经营类资产的增加。

看看财务报告告诉我们这半年发生了什么?

从财务报告核心竞争力分析我们可以看到:

2018年以来,公司向覆盖500城、500万终端和日均到达5亿城市新中产的中期目标稳步迈进。一方面,一二线城市仍具有较大消费潜力,另一方面,三四线城市居民消费能力及意愿快速提升,低线城市广告价值大幅提高。基于此,公司在深耕一二线城市核心区域的同时,积极向一二线城市外围区域扩张,并加速在三四线城市的下沉,为公司带来强劲持久的增长驱动,打开新的增长空间。

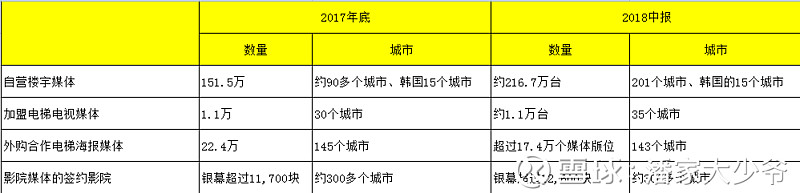

我们再来做张表格整理下,管理层这半年按照计划做的怎么样?

其中重点数据为自营楼宇媒体从151万台增加到216万台,终端增长率为30%。城市覆盖更是从90多个城市增长为201个城市。第二增长点的影院银幕从11700块增长为12600块,增长7%。

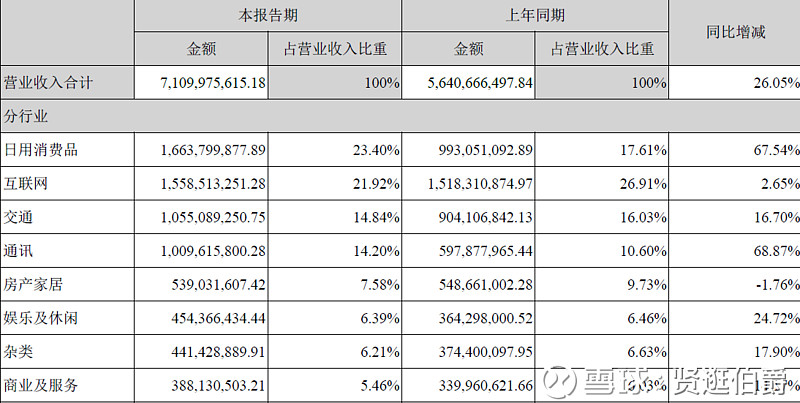

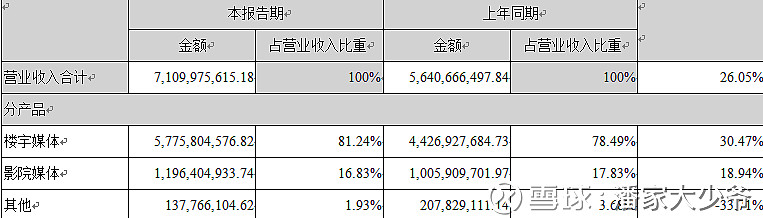

终端数量的增长导致营业收入快速提升,由于楼宇媒体增长较快,造成营业收入占比进一步提升。

所以我们可以判断,分众传媒这半年现金的减少主要用于业务扩张和新城市的拓展。

财务报表所表现的就是经营类资产和应收账款同时增加。

因为分众传媒是典型的轻资产企业,经营类资产只占4%,企业挣得钱无需进行资产再投入,是典型的印钞机。所以楼宇媒体业务增加了30%,却只增加了2亿投入,仅占资产的1%。

而应收帐款的大幅增长我们可以仔细思考下:

首先应收账款占比不低,达到30%,应收账款很可能会带来大面积坏账或者财务猫腻,所以需特别注意。

分众传媒结算模式为“在客户广告发布完成 30 天后向客户开具发票,开票后给予客户 60 天的付款信用期”。

客户需90天才会付款,导致每年应收账款大概为25%((30+60)/360)。

因分众传媒2018年突然终端扩张和城市拓展,新终端所赚收入还未到期收回,使应收账款从22%增长为30%。

所以我们可以断言,公司整体正向覆盖500城、500万终端这个目标奋斗,而且做的很出色。

通过终端增长率为30%,我们也可以判断分众出色的业务能力和品牌影响力发挥了重要的作用,市场空间还很大,500万终端应该不成问题。

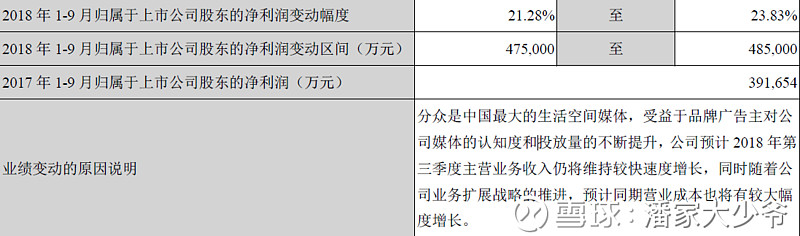

我们再来看看三季度预测。

三季度盈利增长速度下降的原因主要为公司业务扩展战略的推进,预计同期营业成本也将有较大幅度增长。

通过分众低资产高收入的营业模式,我们可以判断,由于营业性资产的购买会造成营业成本暂时提高,但是分众传媒净资产收益率接近70%,前期的每笔资产配置可以带来每年70%的利润。

再来我们看看现在的股价:

当前市值1258亿,以3年为一个增长周期,每年12%-15%增长来计算,三年后市值1700亿到1800亿之间,安全边际约为25%。

申明:此篇文章边看边写,财报更是刚刚翻阅,有很多疏漏和错误,仅供参考。