$三聚环保(SZ300072)$ 对好企业,可以乐观;对最好的企业,就是要乐观。因为每一次业绩公布,都是超预期,说明每一次都是投资者太装B理性斯基,在熊尾,是到了放开熊市逻辑,砍断束缚,天高任鸟飞的时候了。

三聚五大业务梳理,预计2017年合同值400亿+。

一、生物质综合引用

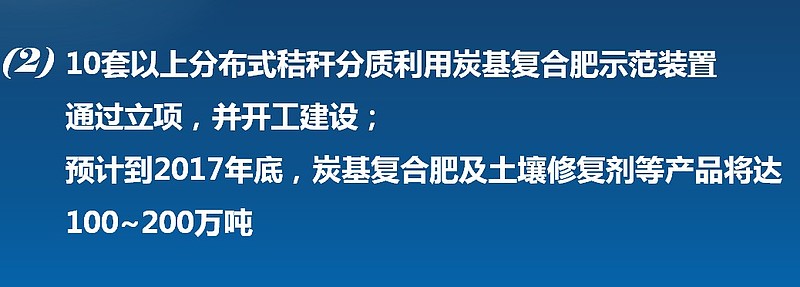

根据三季报,已有三套万吨桔杠利用项目签定合同,每套均价7000万元。到2017年底,取中间值150万吨,则合同值100亿,保守点,2017年合同值80亿吧。

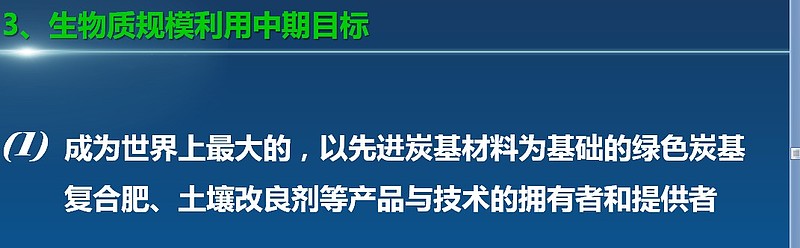

生物质综合利用土壤修复特别是碳减排,将是可持续发展的有力保证。

2016年四季度,预计将落地2-3家,合同值60-100亿。2017年,7家左右,合同值200亿。

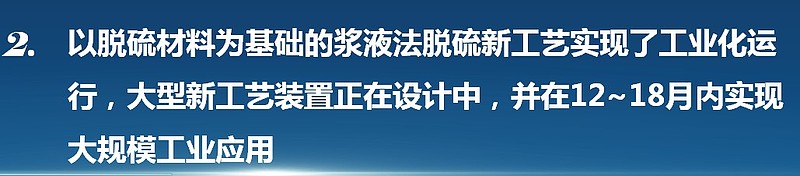

2016年8月后的12-18月内实现大规模应用,预计国内加国外17年合同值50亿。

17年合同值10亿。

17年合同值20亿。

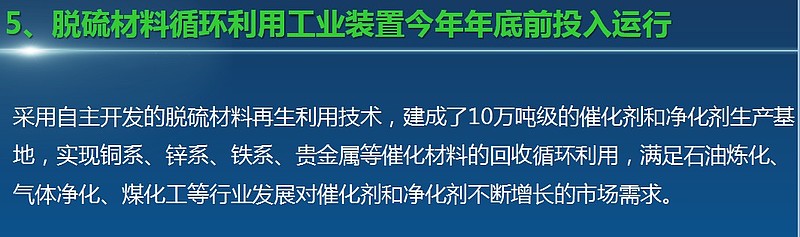

17年合同值50-80亿。

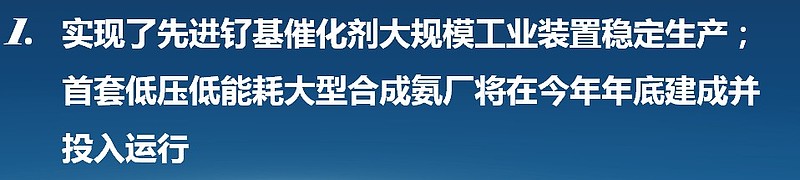

17、18年主力获利项目。

17年合同值30亿。

所有合同值都是预估,是建立在乐观基础上的,虽不精确,但大方向差不了许多,相信管理层所说的最增值公司,就有了乐观的底气。

全部讨论

早不这么写,每次都是高点开始发乐观文章,有联合庄家出货的嫌疑。

兄弟,希望越大失望越大。

可以稍谨慎地观察、评估,如果超预期,那就是又发红包了

100万吨是北大荒的合资公司的产能,是自己投资的。不能算合同,明年要转固的。后面只能算产品的售价和利润。要贡献利润要到18年了,互动上回复的。

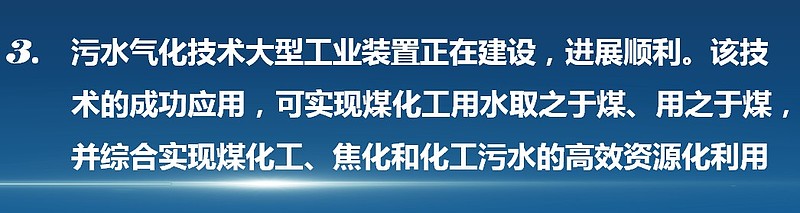

悬浮床今明两年主要上几个典型的项目,今年能上一个鹤壁就谢天谢地了。环评要时间的,这不是生产线通了电就走产品的。悬浮床要大量贡献利润要18年了,公司有明确的回答,在悬浮上。明年可能不会大量贡献利润。

焦化综合改造,公司是战略收缩的,后面不会有焦化的改造项目了,但可能会有FT的项目。

合成氨后面主要是改造,这个会比较快,但单个项目都是5000万左右,公司有明确的回复。

我觉得哥们你乐观是对的,但还是要冷静。这两个不矛盾。

$三聚环保(SZ300072)$ 先对研究的精神点赞!但是我还是觉得过度乐观,四季度落地两家的可能性不大,都在环评,然后签约再到确认第一笔收入反应到业绩上就更远了,可能要等到17年2季度(乐观)3季度才行。。。。还有生植质的万吨不是一w吨 大概率都大于一万吨 如果是2 3w吨 这个订单值就要打3折了

先对研究的精神点赞!但是我还是觉得过度乐观,四季度落地两家的可能性不大,都在环评,然后签约再到确认第一笔收入反应到业绩上就更远了,可能要等到17年2季度(乐观)3季度才行。。。。还有生植质的万吨不是一w吨 大概率都大于一万吨 如果是2 3w吨 这个订单值就要打3折了

对于持续盈利增长的公司理应给与相对较高的估值,成熟市场也是如此

作研究要深入呀。

通化那个万吨是2万吨。并且1吨秸秆产出1.5吨碳基肥,不是一个值。