风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

我之前一直都说,我认可A股的大盘股,同时我也认可A股的小微盘股。

前者算是A股的核心资产,有很多举足轻重的企业。

后者是在fdc整个行业熄火之后,迎来经济结构转型之后,未来新的支撑产业诞生的地方。至于哪个行业或者哪家企业能脱颖而出,这需要时间来验证。

但本质上,对于小微盘股的直接投资风险还是比较大的。我会通过可转债以及指数基金的方式来投资小微盘股。

经过一段时间的尝试,现在算是总结出来了当前适合自己投资可转债的方式。

这不,这两周,吃到了3只可转债大肉。

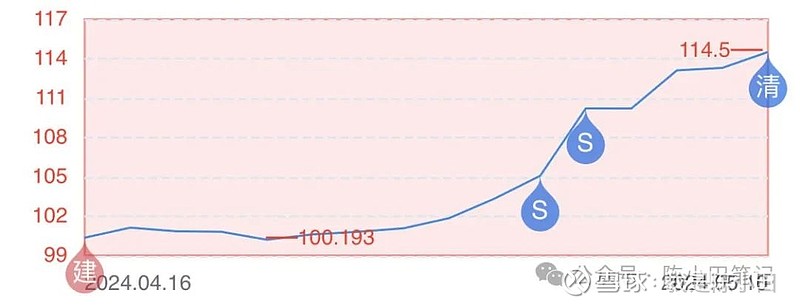

第一只是东宝转债,之前一直不温不火,2月底的时候蹭上了人造肉的概念,被炒了一波。我在4月16号建仓,然后网格卖出2网。在5月10号的时候,再次因为人造肉的概念被炒,我最后以121的价格清仓获利了结。

东宝转债稍微有点可惜,原因是当时我玩了一把游戏,脉冲最高到127块。当我打完游戏,才看到已经回落到了121左右。

第二只是宇邦转债,在去年12月底被超过一波,之后价格一直在105至120的价格区间波动。我在4月11号建仓,网格买入1网,卖出3网,最后在5月15日以136的价格清仓获利了结。

说实话,我到现在都不知道宇邦转债在当天是蹭上了啥概念,可能是因为BC电池?

这貌似也不重要,短时间内上涨过多,清仓获利了结就没啥问题。

第三只是蒙泰转债,其实这只没啥概念,在5月16号被炒,纯粹是近期化工板块整体上行。这个网格做的比较多,最后是在当天以118的价格清仓了结。

过往,我对于可转债的投资,基本是不会做网格的,就是硬等到130以上的价格,以回落条件单的方式卖出。

毕竟从过往的数据来看,可转债90%以上的概率会达到130以上的价格,最后通过强赎结束自己的使命。

但这几年,可转债不再是小众的投资品种,想通过无脑摊大饼的方式,轻松赚到钱,是不太可能的事儿。

而且可转债本身可能会因为蹭上某个概念被炒作,经常出现脉冲。

如果不设置条件单,其中波动的收益就完全无缘了。

当然,在设置条件单的同时,心里本身就要有预期。

条件单的收益主要是来自脉冲、震荡行情;如果可转债本身一直突突上涨,那自然会卖飞,收益会少一些。

所以,当下我持仓的可转债,其中一半的仓位是设置的条件单,总共设置两网。另外一半就是等短期内涨幅过高,或者是价格突破了130以上就考虑直接清仓卖出。

这篇文章的以下内容为这段时间本人关于可转债的相关思考,仅供参考。

第一步,建立自己的可转债标的池。

咋建立?

打开集思录的可转债板块,按照涨跌幅进行排序(我一般是中午收盘或者晚上收盘统一看相关信息)。

涨幅靠前的,一定是因为某种原因被炒。可能是搭上了某个概念,可能是业绩超预期,也可能就是单纯的被柚子拉起来炒。

不过这不重要,我们现在做的目的就是建立标的池,这种被炒的标的就适合纳入标的池。

除此之外,被炒的标的同行业的转债,以及涉及热点概念的转债,都不要放过。

以胜蓝转债为例,其有2个概念是之前被炒的比较火的,一个是低空经济,一个是铜缆高速连接,因此关于这2个概念的转债,统统纳入标的池。

比如和胜蓝转债同行业的这些可转债。

比如和胜蓝转债同样具有低空经济的这些可转债。

第二步,对标的池内的可转债进行第1次的剔除。

不是说纳入标的池就结束了,需要进一步的剔除筛选。

1、对于转债评级为A-、A、A+、AA-、AA、AA+、AAA的可转债保留,其余评级的剔除。至少保证可转债本身的一些质量,毕竟这几年爆雷的可转债那么多。

2、正股PB小于1的直接剔除,如果标准严格,就把正股PB小于1.5的剔除。原因是在于,可转债的收益有很大一部分是来源于下修。但有些转债的下修的条件是不能破净。

3、转股溢价率超过60%以上的剔除。主要是考虑到可转债得跟上正股的走势,如果溢价率过高,当正股往上突突的时候,可转债本身可能没太大波动。

除非是那种溢价非常高,比如200%以上,可转债还在突突的涨。但这明显已经是纯属被炒的妖债了。

如果考虑到可转债本身可能下修,转股溢价率这一块儿可以放宽到100%。

4、剩余年限,一般来说剩余时间越短,越好。剩余时间越短,企业就会更有意愿拉高转债价格,进行强赎。

那么此时可转债突破130的价格的概率就会增大不少。我一般对剩余年限的要求不过过分关注。

5、剩余规模越小越好,尤其是剩余规模在6个亿以内的。

一般来说,剩余规模越小,当被炒起来的时候,容易被拉。如果盘子太大,拉起来的难度就要高很多。

如果是次新债,也就是上市时间不满半年的。不能只看剩余规模,需要计算一下实际的流通规模。因为持有正股5%以上的股东,公司高管等,上市的前半年内是不能减持的。

比如前段时间新上市的伟24转债,发行规模2.85亿,实际流通规模1个亿作用。这种盘子就属于mini的,必须是要关注的。

但必须要注意的是,如果一直可转债的剩余规模在0.3亿左右,这个一定要留意。因为对可转债来说,其强赎的标准之一,就是如果低于0.3亿,企业可以选择直接赎回。

直接赎回的价格通常是100多点。贸然买了,可能还会亏..

其实不需要太长的时间,大概15-20个交易日左右,这样一筛选,可转债的标的池就会比较丰富了。

对了,我一般把当日可转债涨幅靠前的,其同行业的可转债纳入标的池的比较多。

如果是比较热点的概念,我也会看。比如人造肉概念、军工信息化概念、AI语料概念、低空经济、飞行汽车、冷链运输等。

这种热点概念这个,只能靠平时的积累。

第三步,对标的池内的可转债进行第2次的剔除。

这一步的操作,主要是针对可转债的正股。

新村长的上任,对A股上市企业严格监管,同时新版“国九条”的到来,这都会使得正股质地较差的转债,日后都有比较大的概率出问题。

如果按照摊大饼的逻辑,即便爆了几个,或许也无伤大雅,但谁踩中了,谁难受。

那不如在买之前,就进行一部分的剔除。

1、过往年报中,出现过非“标准无保留”意见的,那么就要小心了。这家企业的财报数据多多少少的都会存在一些问题。

只要过去存在,谨慎一点,就可以考虑直接剔除。

2、最新周期年度内营收是否小于5亿;最新周期年度内营收是否是亏损;正股市值是否小于8亿。出现上述其中1条,那么就要小心一些。

在第三版“国九条”中,上面是加大了对企业的退市力度,其中,

主板企业,利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值「且」营业收入低于3亿元(创业板为1亿元)。

就会退市。

我把对应可转债正股的标准进行了修改。

最新周期年度内营收是否小于5亿,最新周期年度内营收是否是亏损,只要存在,那就进行标记。

谨慎的,可以考虑直接剔除相关的可转债。

在第三版“国九条”中还有一点:

连续20个交易日在本所的每日股票收盘总市值均低于5亿元,发行存托凭证红筹企业的市值退市指标同步调整。考虑到B股制度改革实际情况,仅发行B股的公司市值退市指标继续维持在3亿元。

简单来说就是,如果市值低于5个亿,就要面临退市。

在这里的标准对应的是8个亿。

3、总资产负债率是否超过60%;有息负债率是否超过30%;流动比率是否小于1;速动比率是否小于0.5。

其实第3点,是对可转债对应正股企业的资产负债的考量。

过往出现爆雷的转债,比如搜特转债、鸿达转债、蓝盾转债、正邦转债、全筑转债,都是资不抵债,最后出了问题。

关于这些信息怎么查?

我觉得稍微有点难度的就是关于资产负债的4点。其余的在券商app,雪球上,其实都可以查到。

最后4点,可以在投资数据网、或者理杏仁可以找到。

以横河转债的正股,横河精密为例,打开投资数据网,其实就可以看到相关信息。同时找到“财务数据”。

第5个板块是“偿债及资本结构”,总资产负债率、有息负债率、流动比率以及速动比率就都在这个里面了。

这个数据在看的时候,可以先按照“年”的纬度看一下,看看数值,再看看这些年数值对应的趋势,是上升,还是下降。

最后再按照季度的纬度看看最近的几个季度数据如何。

这里必须要说明的是,正股有瑕疵的可转债不是不能买,如果要买,自己心里要有预期,控制好仓位。

上述指标满足的条件越多,那么越需要多留意,如果哪天爆了个雷,其实是会挺难受的。

以下,是我自己的可转债池中的一些标的信息,这部分转债有概念,规模小,转债本身质地不错,同时正股的质地也不错。(表格中有现金比率,实际上这个看不看都行)

下面其实还有一部分转债是属于概念债,流通规模也比较小,但正股本身存在一定的瑕疵。

第四步,从标的池中直接选择开始操作。

我一般会优先考虑概念多,价格在120以内的品种。主要是价格在120以内,通常到期收益率大于0%。

在这一块儿,我会给自己留比较多的安全边际。

如果120以内的可转债数量比较少,我可能会放开标准,在125以内选择。

如果是130以上的转债,我基本不会参与。

像当前价格比较高的惠城转债、金诚转债、正丹转债,这种价格高的离谱的,明显就是妖债,参与了,本身就是在赌。

其中正丹转债在周五的时候发布公告将于6月4日停止交易,6月7号之前不转股,就按照100.31的价格强制赎回。

当前的正丹转债价格是360。

现在只是末日的狂欢,就看最后谁接盘,谁的腿被打断。

关于可转债,我买入的底层逻辑是长期持有,一共买入20只左右。

买入之后,一半的仓位设置网格条件单,设置2网,间隔是3.5%。另外一半就是等短期内涨幅过高,或者是价格突破了130以上就考虑直接清仓卖出。

网格的间距是3.5%,为啥是这个数字?

因为是我尝试下来发现,这个比较适合我。之前设置过1.5%、2%、2.5%以及3%的网格,卖出的比较快。

还有一点必须要提醒的是,并不是所有的转债在短时间内都会盈利,也会存在亏损的时候。

如果正股本身没啥问题,可以继续持有,或者调仓换成其他的标的,进行动态调整。

可转债的底层逻辑还是摊大饼,一是为了分散风险,二是为了蹭更多的概念。只要搭上概念,或许对应的转债就能飞起来,吃到肉。

在过去的一段时间内,我尝试过专门找概念债,每几天调仓。最后发现太累了,时间精力也有限,真是做不了。

当下的这种方式,对我来说很舒服,心里很踏实,睡觉也能睡的安稳。

以下,问我当前部分持仓的可转债,仅供参考