风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

腾讯在昨晚收盘之后发布了2024年一季度报。

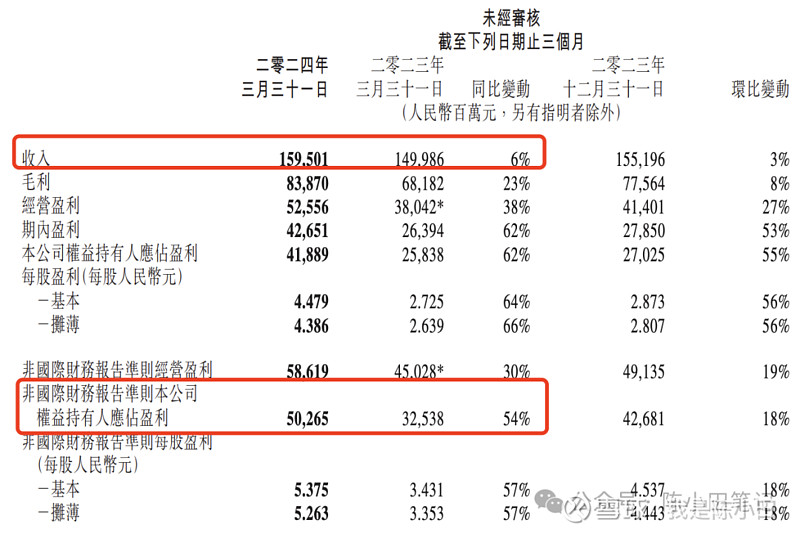

营收1595.01亿,同比增长6%;非国际准则的归母净利润是502.65亿,同比增长54%。

别看营收增速才6%,但净利润增速54%,大幅高于营收的增长,还是有点炸裂的。

从腾讯的营收结构来看,

一、增值服务营收786.29亿,同比下降0.9%。

国际市场游戏总流水同比增长34%,主要是由于《荒野乱斗》等Supercell等游戏的人气回升,以及《PUBG MOBILE》的用户和流水增长。

由于Supercell的游戏收入递延周期较长,最后导致国际市场游戏营收为136亿,同比增长3%。

本土市场游戏总流水同比恢复增长,增长为3%。但营收同比下滑2%,为345亿。主要是收入递延导致。

其中《王者荣耀》受去年春节期间的高基数,收入同比下降;《和平精英》在2023年下半年的商业化内容下降,导致其营收减少。

但《无畏契约》、《命运方舟》以及《金铲铲之战》的营收增长,基本覆盖了上述两款游戏营收的下滑。

社交网络营收为305亿,同比下降2%。虽然音乐与长视频付费会员、视频号直播服务以及小游戏平台服务费增长,但音乐直播以及游戏直播服务收入下降所致。

二、网络广告营收265亿,同比增长26%。

这部分的增长比较快,主要是得益于视频号、小程序、公众号以及搜一搜的增长拉动,以及受用户参与度提高,AI驱动的广告技术平台推动。

除汽车行业外的所有主要行业广告开支均有所增长,其中游戏、互联网服务以及消费品行业的广告开始显著增长。

三、金融科技及企业服务营收523亿,同比增长7%。

这部分的收入放缓,主要是由于线下消费支出增长放缓及体现收入减少,但理财服务收入增长比较强劲。

企业服务实现了十几个点的同比增长,主要是由于云服务以及视频号商家服务技术服务费的增长。

四、其他营收20.64亿,同比增长109.76%。

其实,中概企业,这几年的日子都不太好过,所以“裁员广进”、缩减开支成为了降本增效的常见手段。

但如果只是通过上述手段,本质上是不可持续的。

腾讯一季度员工人数减少了630人,当前仍有10.48万员工在职。

所以腾讯利润大幅高于营收的增长,很大一部分是发展了高毛利率的其他业务。

根据腾讯一季报的相关信息显示:

2024年一季度的毛利率同比增长23%,毛利率由去年的45%提高到了53%。

毛利率的提高,是由于高毛利率收入来源的快速增长,其中包括视频号、搜一搜广告收入,小游戏平台服务费、理财服务收入以及视频号商家技术服务费。

长视频以及云业务的成本效益提升,也对毛利率的增长有一定的贡献。

其实,高毛利业务的发展,这才能够为企业长期带来更多的利润。

在2024年一季度,

视频号总用户使用时长同比增长超80%;小程序总用户使用时长同比增长超20%。

视频号曾被称为全村的希望,现在来看,效果还是比较明显的。但相比当前业务模式比较成熟的抖音来说,未来的空间还是巨大的。

在投资板块,2024年一季度腾讯投资的上市公司的公允价值是5224亿,非上市的投资账面价值是3288亿,累计8512亿。

其实,看到这里,当前的腾讯总体已经比较明朗了。

增值服务这一块的基本盘还是比较稳定的,可能最大的不确定性还是在本土市场游戏这一块儿。

但随着国内游戏版号的进一步放开,无论是腾讯的自研游戏还是代理的游戏,腾讯本身拥有这么大的流量入口,其实都可以从中分一杯羹。

网络广告这一块,当下的发展效果显著,未来还有巨大的发展空间。且这部分业务属于高毛利的业务,能够为腾讯带来的利润可以预计的就会比较丰厚。

到这里,终于看到了腾讯从低谷时期走了出来。

当前腾讯的市值是3.6万亿,扣除掉其投资的企业价值部分,其对应的市值是2.75万亿。

如果给腾讯25倍的合理PE,那么其对应的净利润就是1100亿。

我们要知道的是,腾讯2023年非国际准则净利润是1577亿。

即便是当前腾讯已经从270多港币,涨到了380港币,但依旧是低估的。

如果按照最极端的情况来看,腾讯所投资的8500多亿企业的价值全部为零,且同样给腾讯25倍的合理PE。

那么其对应的净利润在1440亿左右。

按照当前腾讯一季度的发展,2024年的非国际准则净利润大概率会达到1700亿以上。

所以,当下的腾讯还算是低估的。

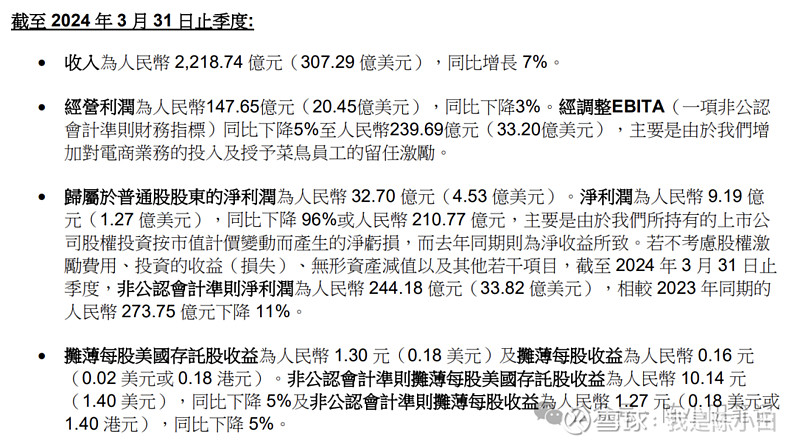

在同一天晚上,阿里也发布了2024年一季度报,

营收为2218.74亿,同比增长了7%;非国际准则的归母净利润为244.18亿,同比下降11%。

对于阿里,我个人不是特别的了解。

但我知道这几年的阿里确实比较难。

京东、拼多多的左右夹击;抖音、快手本地生活服务崛起的腹背受敌;而且本身阿里也是比较喜欢爱投资的企业,但最终的结果来看,都会导致持续的失血。

但阿里的这份一季度报中,还是有一些亮点在的。

比如阿里宣告放弃分拆,撤回云业务、菜鸟、盒马的上市计划,很多让阿里持续失血的业务都在逐渐砍掉,逐步回归主业。

在阿里的主业上,2024年一季度的线上GMV重新回到了双位数的增速,订单数和88vip数量同样也是双位数的增长。

但后续能否持续的保持下去,还需要持续的观察。

至少当前在回归主业之后,阿里开始逐渐好了起来。

以腾讯、阿里为代表的中概股,业绩总体算是稳中有进,比较重视股东的回报。

腾讯在2023年累计回购注销了接近500亿。而在2024年准备回购注销1000亿。

虽然腾讯这段时间股价涨了不少,但在腾讯的业绩说明会上,腾讯总裁刘炽平说道:

关于回购的问题,正如我们上次所宣布的,公司承诺回购至少1000亿港元的股票。此后,回购一直在相当稳定地进行。

在2023年,阿里回购注销了680亿,在24年一季度回购了125亿美元。

我还是相信,中概股最艰难的时期已经过去了,未来大概率会继续爬坡,但这个爬坡不是稳稳的上升的那种,期间一定会存在向下的震荡。

如果买不了腾讯、阿里的股票,其实可以买些中概(513050)或者恒生互联(513330),这2个指数基金,从我个人的角度来看,依旧是低估的。