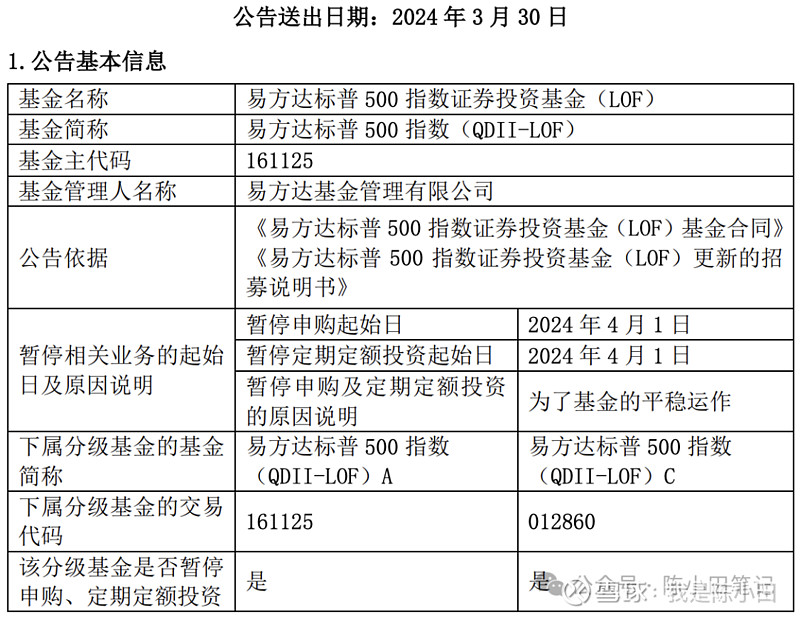

上周五由于是耶稣受难日,美股不开门,所以标普500lof暂停申购了一天。

随之,盘后易方达发布公告:从4月1日起,标普500lof暂停申购。

没想到这一波拖拉机关门这么快,满打满算,正好开门了5个交易日(1拖6的账户,差不多小200的利润)。目前已经卖出了3天到账的部分,还有2天的会陆续到账。

没有了新增的份额,这下可以考虑溢价率超过5%以上再卖出了。当前溢价率在2%左右。

一、新股申购

创业板新股-宏鑫科技:个人选择顶格打了。满分5分的话,个人给4.5分。

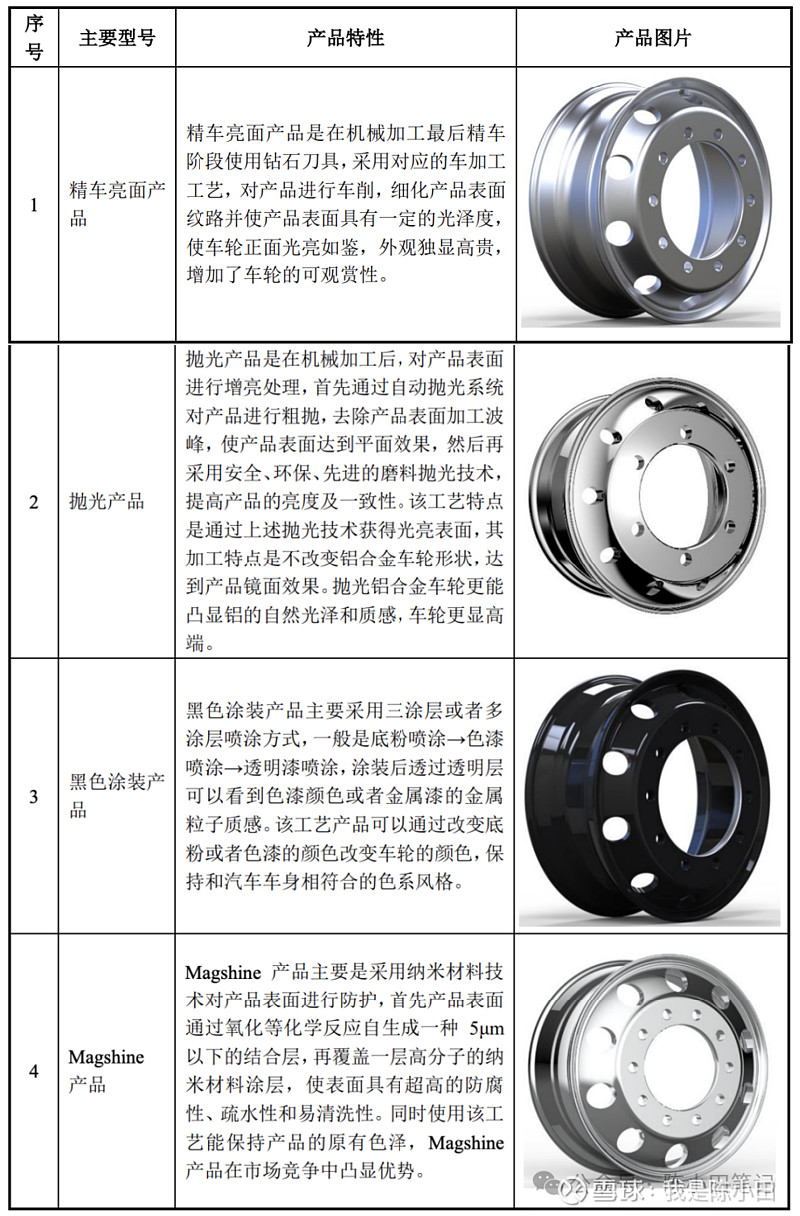

宏鑫科技,主营业务为汽车锻造铝合金车轮的研发、设计、制造和销售。主要产品为汽车锻造铝合金车轮,包括商用车车轮和乘用车车轮。

1、商用车车轮

宏鑫科技生产的商用车车轮主要装配在中重型卡车、客车、新能源公交车上使用,包括四大系列一千余种产品,具体情况如下:

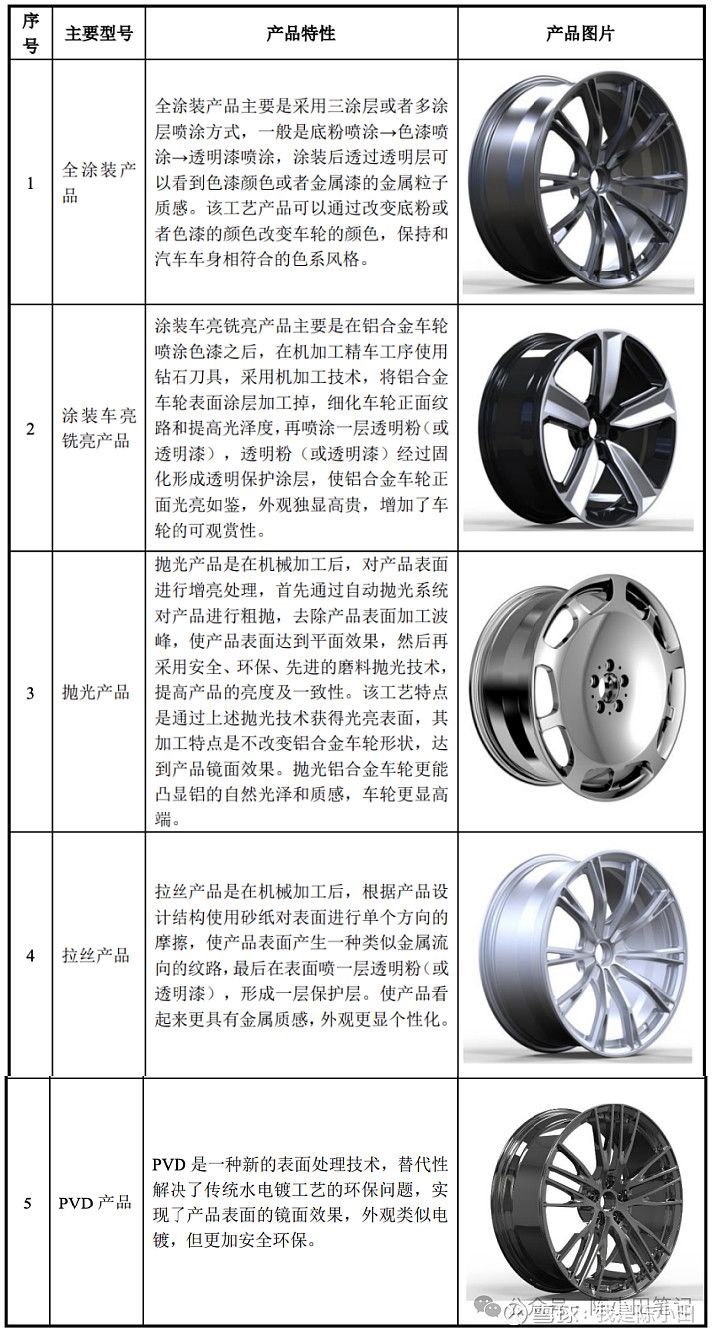

2、乘用车车轮

宏鑫科技生产的乘用车车轮主要运用在新能源汽车、皮卡、各类高端乘用车和汽车改装市场,包括五大系列七千余种产品,具体情况如下:

3、其他产品

除汽车锻造铝合金车轮以外,宏鑫科技生产的其他产品包括锻造绞线盘、车轮配件等,其中锻造绞线盘主要应用于经编机上。

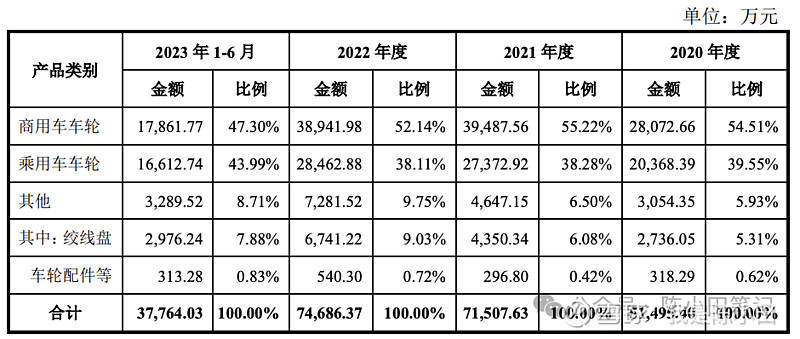

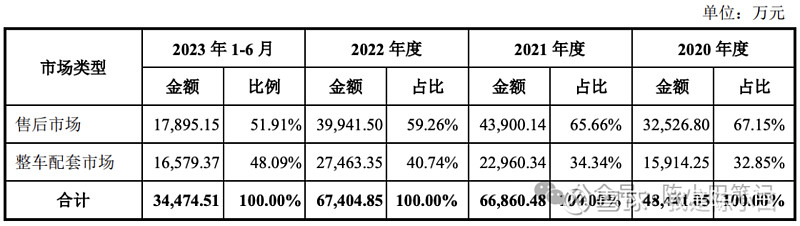

根据其招股说明书中的营收结构来看,商用车车轮和乘用车车轮累计占其总营收的90%以上,而这两者的营收情况,有些五五开的趋势。

境内境外的营收也基本是五五开的意思。在这一点上,和福耀玻璃比较像。

车轮的市场应用场景,之前更多的是OEM(售后市场),但近些年OEM和ODM(汽车配套市场)也几乎五五开的趋势。福耀玻璃在这一块儿上基本都是ODM市场。

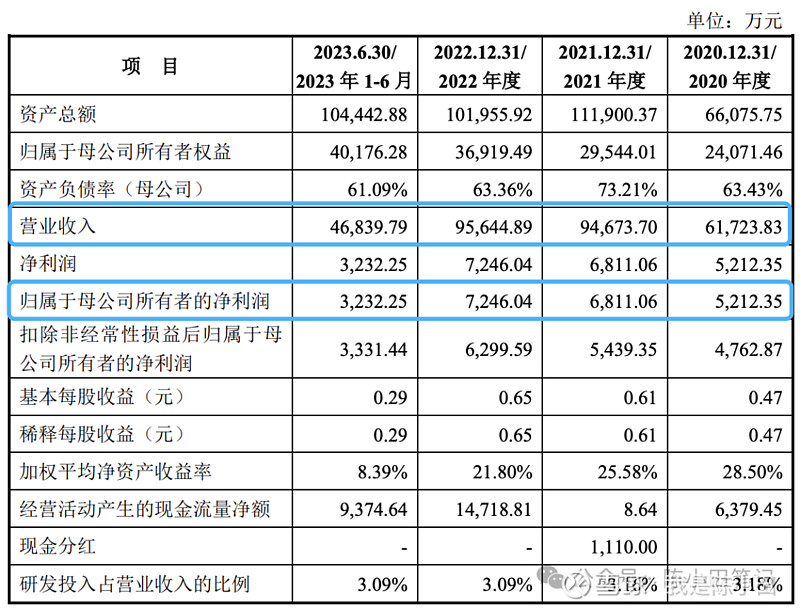

近三年营收分别为6.17亿、9.47亿、9.56亿,近三年归母净利润分别为0.52亿、0.68亿、0.72亿。

2023年全年营收为9.65亿,同比增长0.87%;归母净利润为0.74亿,同比增长16.78%。营收增长主要是乘用车车轮增长幅度较大,同时弥补了商用车车轮需求减弱导致。而乘用车车轮的毛驴较高,因此归母净利润有较大增幅。

2024年前三季度营收为1.95亿,同比增长7.09%至17.34%;归母净利润为0.13亿,同比增长3.11%至19.04%。

本次发行股价10.64元,发行市盈率为25.00,滚动市盈率为15.85,行业市盈率为24.10。与同行业的今飞凯达、立中集团相比,其估值合理偏低。

宏鑫科技发行价不高,估值合理偏低,业绩还可以。公开发行市值为3.94个亿,规模总体比较小。具有新能源汽车、汽车零部件概念。

如果满分是5分的话,个人会给4.5分。估值合理偏低,业绩还可以,所属的概念也还可以,可能会因为小米汽车这波上市,直接带动该股的炒作,毕竟公开发行市值比较小。

个人觉得几乎没有破发的风险,我选择顶格打了。

二、新债申购

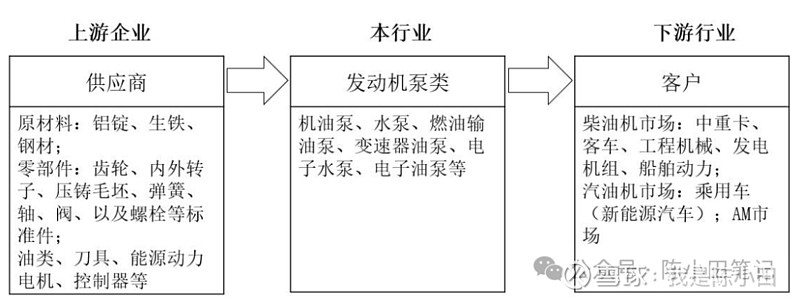

湘泵转债,正股湘油泵,主要从事发动机(或内燃机)系统的关键及重要零部件——发动机泵类产品的研发、制造和销售。

产品主要应用于中重型卡车、客车、乘用车、工程机械、发电机组、船舶动力等领域。

从其营收结构来看,其主要的收入来源于柴油机泵、汽油机泵,二者的营收占其总营收的55%左右。

根据其产业链上下游情况来看,湘油泵本身存在一定程度的强周期。因为下游主要客户中的中重卡、工程机械、船舶动力等行业是明显的强周期行业

湘泵转债,本次发行规模5.774亿,预计实际流动规模为4.19亿。转债评级为AA-,所属汽车-汽车零部件-底盘与发动机系统行业,当前转股价值为105.06,由于实际流通规模相对较小,按照当前转股价值,预计上市价格在130左右。

没啥破发的风险,顶格打就是了。