风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

昨天盘后腾讯公布了2023年的年报。

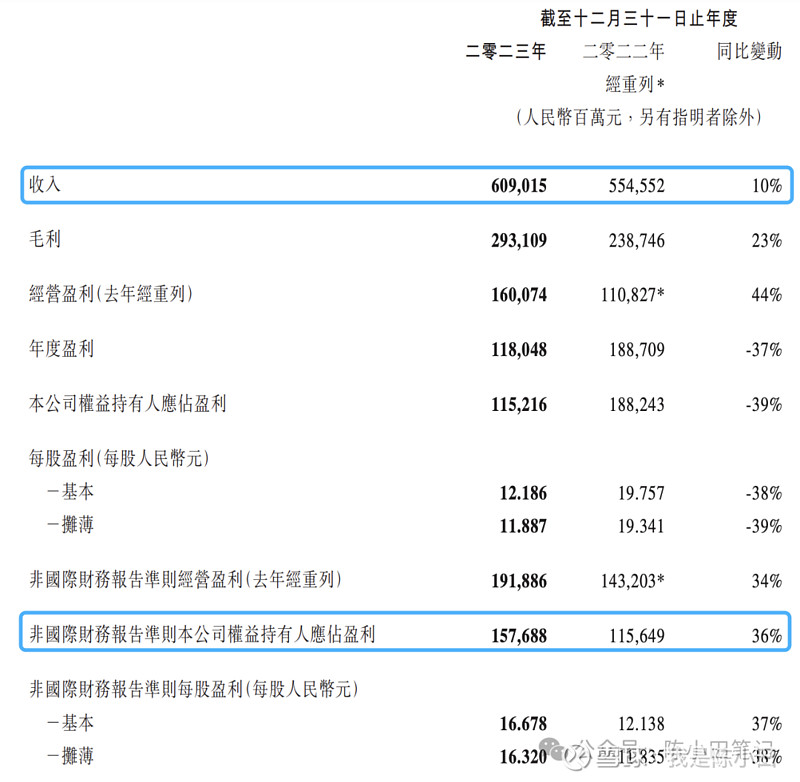

全年营收6090.15亿,同比增长10%,非国际准则归母净利润1576.88亿,同比增长36%。其中第四季度营收1551.96亿,同比增长7%,非国际准则归母净利润426.81亿,同比增长44%。

这个业绩看着还不错,但此前机构早早的做了预测,非国际准则的净利润符合机构的预期。

所以,按照这个逻辑,腾讯本次出来的业绩大概率不会炸出来什么大的水花。这几年内部的政策端打压恢复..外部南非大股东持续甩卖..

但这份年报里面有一个超市场预期的信息:

“于2024年,我们建议派发320亿的股息,并计划将我们的股份回购规模至少翻倍,从2023年的490亿港币增加至2024年的超1000亿港币。”

如此大手笔的分红+回购(港股的股份回购,意味着会注销),计算下来股息达到了5%左右。

全年赚了1500多亿,回馈股东1300多亿。个人觉得这是一家挺良心的企业,给A股上市的很多企业都做了带头表率的作用。

各个业务板块的数据如下:

1、增值服务业务板块营收为2984亿,同比增长4%。

其中国内游戏市场营收1267亿,同比增长2%。得益于「无畏契约」、「胜利女神:妮姬」、「Triple Match 3D(趣味消除类游戏)」以及「绝地求生」等4款游戏的贡献。

国际市场游戏营收532亿,同比增长14%,剔除汇率影响,同比增长8%。得益于「无畏契约」、「命运方舟」、「暗区突围」以及「金铲铲之战」的强势增长。

社交网络服务营收1185亿,同比增长1%。得益于音乐付费会员及小游戏平台服务费收入增长。

2、网络广告业务板块营收1015亿,同比增长23%。

这部分的增长主要是受益于视频号以及微信搜一搜的广告带动。目前来看除汽车行业外,在广告投放上的支出均有所增加,其中消费品、互联网服务以及大健康行业的投放支出显著增加。

3、金融科技及企业服务板块营收2038亿,同比增长15%。

其中金融科技服务收入实现了2位数增长,得益于支付活动增加及理财服务收入增长。

企业服务收入也实现了2位数增长,得益于视频号带货技术服务费的收取以及云服务的稳步增长。

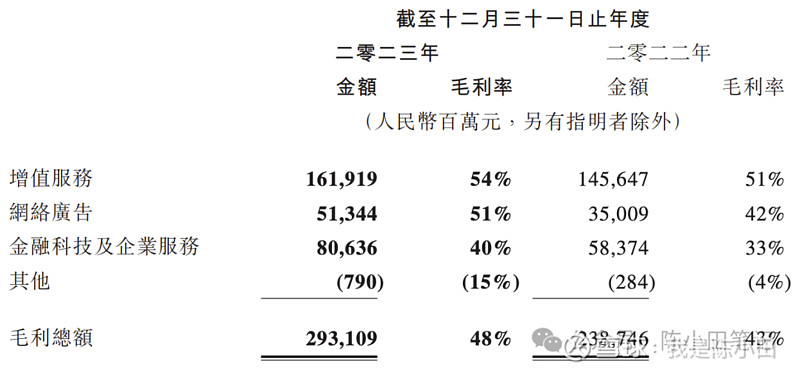

2023年毛利为2931亿,同比增长21%。毛利率由去年的43%提升至48%,毛利率的改善主要是由于收入结构向高质量收入来源的转变(尤其是视频号广告和带货技术服务费,以及小游戏平台服务费),以及低毛利率收入来源的降低(包括音乐直播及游戏直播服务)。

各业务板块毛利及毛利率数据如下:

在投资上亏了61个亿,主要由于对若干投资公司的减值拨备,部分被处置╱视同处置若干投资公司所产生的收益净额所抵销。

当前腾讯投资的上市企业价值是5507亿,非上市企业价值是3373亿,累计8880亿。

腾讯当前很多业务板块的增长和毛利率的提升,基本都与视频号有关系。视频号果然是全村的希望啊!(视频号在2023年的总用户时长翻倍)

我对腾讯本身的核心观点是:

基本盘是增值服务这一块儿,也就是游戏和社交网络服务,虽然未来还会有增长空间,但幅度不会很大。

网络广告这一块儿会随着国家GDP的增长而增长,原本我以为增长幅度不会很大,但本次年报数据超了预期。

金融科技及企业服务的看点其实主要是来自云及企业服务。

除此之外,当前腾讯还有一些比较不错的投资,比如快手、拼多多。尤其是拼多多,业绩增长显然在这几年里是相当的炸裂。

这几年人工智能的概念一直被炒的比较火,我相信,未来在国内能有所成果的大概率会在当前的头部企业内产生。技术、资本、人才等,本身会具有一些优势在。

“以QQ和微信形成的用户黏性为土壤,支撑着社交、游戏、广告、视频、内容、支付、金融、云及企业服务等业务的运营,此外还进行了其他领域的一系列的投资。”

腾讯这样的业务模式,我依然认可。

在没有大的资本开支的情况下,加大分红和回购的力度,作为mini股东还是有点开心的。毕竟管理层还是注重股东的回报。

昨晚拼多多公布最新财报:

2023年第四季度营收888.8亿,同比增长123%,市场预期798.74亿。调整后净利为254.77亿,同比增长110%

从最近2年的业绩数据来看,中概里面的企业倒是从坑里爬出来了。

但何时才会在股价上体现出来?