济川药业这家公司是我在找便宜的可转债时发现的,以前听说过名字,但没深入研究过,也不熟悉。我看公司发行的可转债时,顺便看了一下财务报表,发现公司过去经营的不错,没有啥有息负债。净资产收益率也在20%以上,但股价却从高点29.67元跌到20多块钱每股。咋回事?勾起了我的好奇心,我就从公司每期年报入手开始研究济川药业这家公司。接下来是我对该公司的分析研究,仅供参考!

济川药业,2013年12月借壳湖北洪城通用机械股份有限公司上市,股票代码600566。从2019年报显示,济川药业公司董事长曹龙祥先生间接持有公司51.14%的股份,为公司实际控制人。见下图:

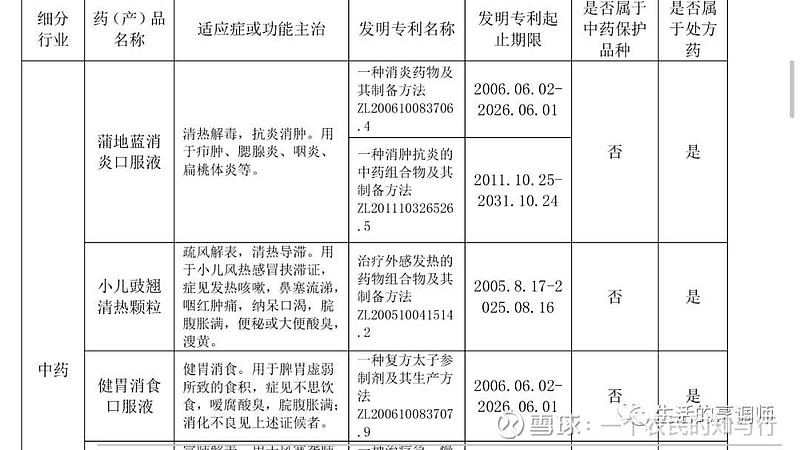

公司药品产品线主要围绕儿科、呼吸、消化等领域,主要产品为蒲地蓝消炎口服液、小儿豉翘清热颗粒、雷贝拉唑钠肠溶胶囊等。这三款药品占主营业务70%以上。其中蒲地蓝销量最好,占营收比约30%以上。公司三大产品发明专利到期日:

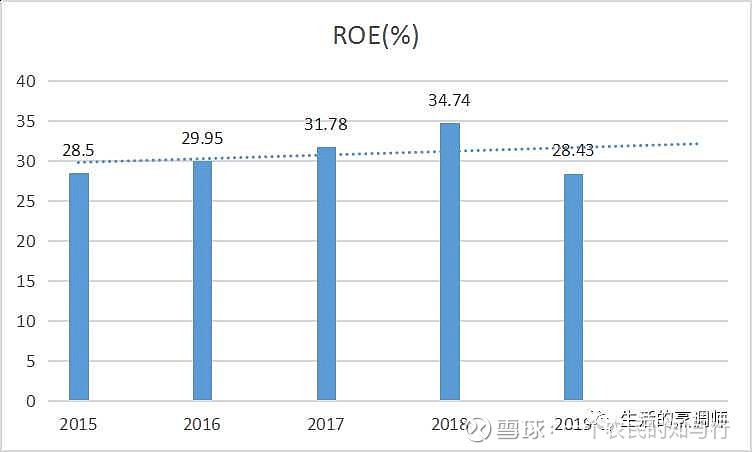

济川药业上市以来业绩一直不错。公司营业收入从2014年的29.86亿元,增长到2018年最高的72.08亿。2019年有所下滑,营业收入为69.4亿。扣非净利润从2014年的4.78亿到2019年的15.66亿,年平均增幅26.7%;公司ROE从2015年到2019年五年平均为30.6%,相当高了。2019年有所下滑,ROE为28.43%,但是,这样的ROE在满市场也没有几家。为什么公司不被市场看好呢?我们继续分析。

自制图表

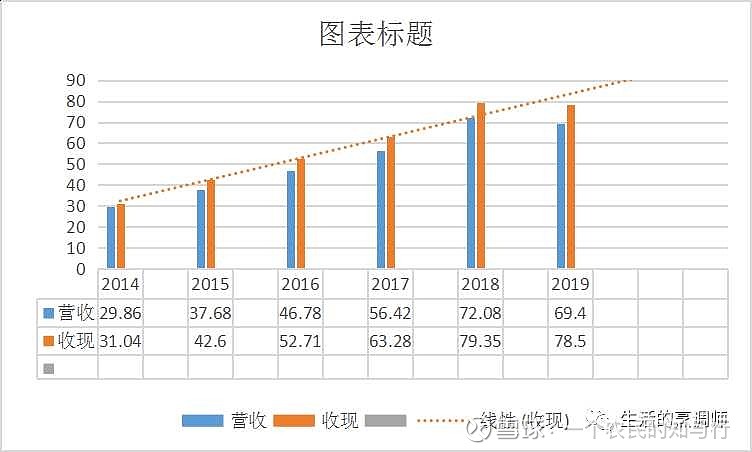

都说看公司赚不赚钱要看收现比和净现比,收现比看销售收入收没收回现金,净先比看公司净利润含金量(收到的钱是不是又花出去了)。因为别忘了利润表是全责发生制,现金流量表是收付实现制。只要发生就计入和实现了才计入是不一样的。我们掐2014年到2019年的数据:

2014年营业收入为29.86亿,销售商品提供劳务收到的现金为31.04亿;2015年营业收入为37.68亿,销售商品提供劳务收到的现金为42.6亿;2016年营业收入为46.78亿,销售商品提供劳务收到的现金为52.71亿;2017年营业收入为56.42亿,销售商品提供劳务收到的现金为63.28亿;2018年营业收入为72.08亿,销售商品提供劳务收到的现金为79.35亿;2019年营业收入为69.4亿,销售商品提供劳务收到的现金为78.5亿。

自制图表

再看净现比:

2014年净利润为5.19亿,经营活动产生的现金流量净额6.16亿;2015年净利润为6.87亿,经营活动产生的现金流量净额6.45亿;2016年净利润为9.34亿,经营活动产生的现金流量净额9.13亿;2017年净利润为12.23亿,经营活动产生的现金流量净额11.89亿;2018年净利润为16.88亿,经营活动产生的现金流量净额17.09亿;2019年净利润为16.23亿,经营活动产生的现金流量净额21.48亿。

自制图表

整体看还是不错的,净现比虽然有两年现金流小于净利润,但比例不大。公司的就是应收账款比较大,从最近一期年报看,应收账款占营业收入比为26.66%。应收账款周转天数为106天,但从收现比来看应收账款回收没问题,而且公司营收账款一年的占比为94%。 还有就是销售费用比较大,占营业收入比为49.6%。看来公司高增长还需要销售这一块发力啊,具体我们看下销售费用构成:

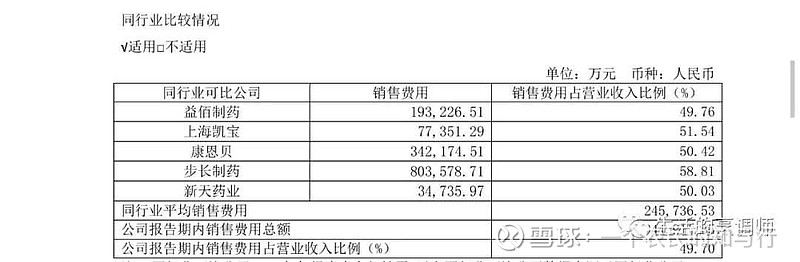

从年报资料我们可以看到,市场推广费有20个亿,占整个销售费用的60%,公司产品卖的好看来是销售推广带来的。销售费用这么高那么是不是济川药业个例呢?其他公司情况如何呢?我们来看:

公司拿益佰制药 上海凯宝 康恩贝 步长药业 新天药业进行比较,销售费用占营收比平均50%左右。但是,我自己又拿了葵花药业来做比较,葵花药业2019年营业收入43亿,销售费用为12.77亿,占营收比29%。原来我还想象济川的销售费用有降低的空间,但考虑到葵花药品为OTC,这也许是葵花销售费用占比低的原因,看来济川的销售费用降不下来。这么大的销售费用还怎么赚钱?考虑到制药业毛利率普遍较高,公司毛利率达到80%以上,净利率22%

公司过往业绩这么靓丽市场为啥这么不看好呢?股价一跌再跌,按现在收盘算,TTM市盈率14倍。净资产收益率长期保持在20以上的公司,市盈率又不高,是黄金坑?或者是坑有了,黄金没看着?这也是我一直在思考的问题。从公司最近的中报和三季报来看,公司业绩有所下滑。中报营收29.51亿,负增长(-24.46%),净利润6.58亿,负增长(26.5%);三季报营收43.14亿(-19.9%),净利润9.6亿,负增长(-26.5%)。这是公司上市以来第一次业绩两位数负增长。公司给出的解释为,主要原因受到疫情影响:

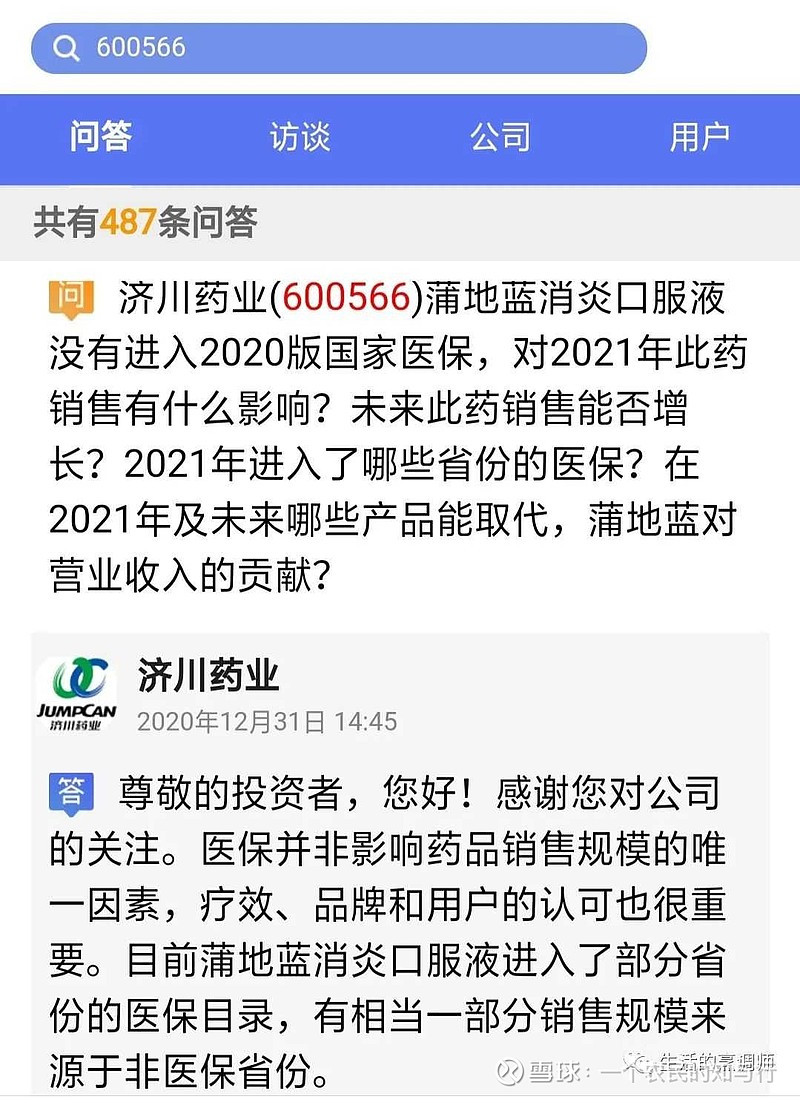

但是,我通过阅读市场其他对该公司相关研究资料来看,主要原因为公司最大单品蒲地蓝消炎口服液没有进国家医保。导致市场对公司的悲观预期。这一块也在困扰着我。有了解的朋友请给我留言不吝赐教,在此表示感谢![]() !我在搜索互动平台投资者对该公司涉及医保问题的提问时,董秘的回答也有一定道理,董秘说:“医保并非影响药品销售的唯一因素,疗效 品牌和用户的认可也很重要。目前蒲地蓝消炎口服液进入了部分省份的医保目录,有相当一部分销售规模来源于非医保省份。”

!我在搜索互动平台投资者对该公司涉及医保问题的提问时,董秘的回答也有一定道理,董秘说:“医保并非影响药品销售的唯一因素,疗效 品牌和用户的认可也很重要。目前蒲地蓝消炎口服液进入了部分省份的医保目录,有相当一部分销售规模来源于非医保省份。”

对此,我又继续查看公司财报,我从中报和三季报数据推导出公司第三季度营收和净利润,第三季度营收为13.6亿,第三季度净利润为2.75亿。2019年第三季度营收为14.7亿,2019年第三季度净利润为3.4亿。我用2020年第三季度数据对比2019年第三季度,业绩依然有所下滑,看来三季度业绩没有随着国内疫情的好转而好转。所以,我估算全年净利润在2019年的16.23亿的基础上负增长25%左右,约为12亿。再根据无风险收益率4%给一个大概市值,就是12÷4%=300亿左右市值。公司截止到1月11日收盘市值为179.25亿,有所低估。唯一不确定风险就是国家医保这块,刚刚也说了,请了解的朋友不吝赐教![]()

![]()

![]() ,在此表示感谢!

,在此表示感谢!

声明:

本文为个人投资记录及商业分析,其中观点可能充满了我个人的偏见和错误。请行家批评指正,作者在此表示感谢!

对于任何股票在未来一个月、半年或一年的走势,我完全一无所知,更无法预料,涨跌多少都是有可能的。请坚持独立思考,切不可依赖文中内容作出买入或卖出决策。

欢迎加入我个人微信公众号“生活的烹调师”微信搜索“生活的烹调师”即可。

延伸阅读

点击蓝字即可阅读

我是如何读年报的③认识ROE…………

#价值投资# #贵州茅台# #巴菲特# @今日话题 @厚恩投资张延昆 $济川药业(SH600566)$ $沪深300(SH000300)$ $非银行金融ETF(SH512070)$