上期纠错:“上期的财务比率分析里有两处疏忽,实在抱歉,在这里改正。第一处是毛利率,应该是固定成本,原文写成了固定资产,随着产量的提升,单位固定成本基本不变,比如生产一件产品固定成本是5元,变动成本是1元每件,总成本是5+1=6元每件;如果生产两件产品,由于固定成本不变,变动成本每件1元,生产两件的成本是5+1+1=7元,所以摊到每件的成本为7/2=3.5元,成本就这样降低了,如果销售价格不变,毛利率就提高了。

第二处错漏是现金循环周期,原文说有负数的情况是公司占用上下游资金表示公司强势,但不严谨,有的公司是付不起款而欠供应商货款的情况,曾经的乐视网就是这样付不起钱的例子,具体公司还要仔细甄别!

错漏之处给读者带来的不便请谅解,有需要可以留言和我交流,不足之处请批评指正,在此表示感谢,谢谢!”

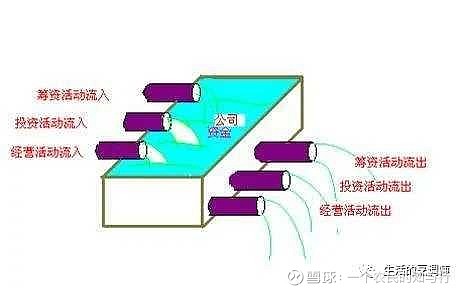

现在说今天要说的现金流量,我们都知道,一家公司成立顺序是:筹资活动——投资活动——经营活动。就是从现金到产品或服务再到收回更多现金的过程!这就是一个现金流周转过程,是公司的业务周期。

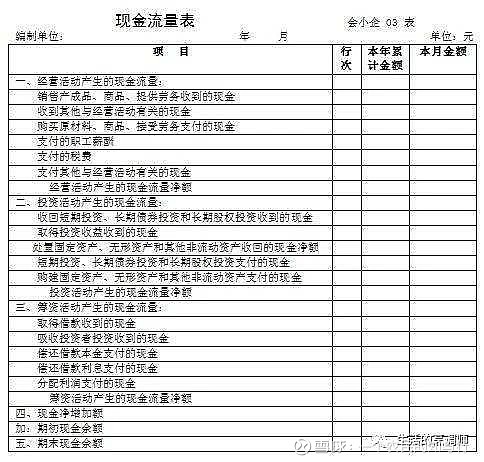

现金流量表是收付实现制,资产负债表和利润表是全责发生制。全责发生制简单说意思是只要发生了一笔交易,不管收没收到钱都算做收入,如果没收到钱的情况下,资产负债表形成一笔应收账款。收付实现制是说,收到钱才能算。就是收到现金和付出现金的记录。没有现金,就形不成现金流量!就像水流,首先得有水。

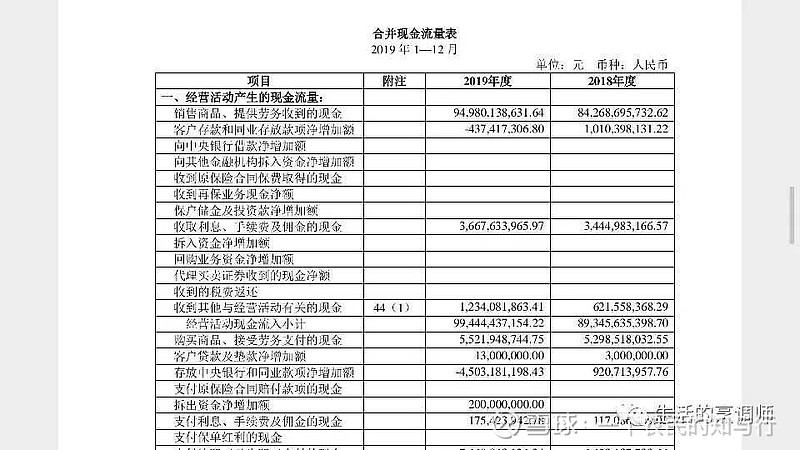

刚才说公司现金流是从筹资开始的,但我们分析上市公司时不是先看筹资,为什么?因为企业已经正常经营,不能老筹资呀?得开展业务呀!那这回看哪儿?看经营性现金流,首先看“销售商品或提供劳务收到的现金”这个科目,我们不能孤立的看,得结合利润表里的营业收入看。我们把营业收入和销售商品或提供劳务收到的现金对比看,哪个数额大。这个比值就是收现比,公式为“销售商品或提供劳务收到的现金/营业收入”。如果收现比大等于1就说明本期公司的收入全部收回,大于1还可能有预收款。如果收现比小于1,就是有部分收入本期没有收到现金,有赊销。这个收现比指标不能只看一期,要多看几期财务报表,不仅是现金流量表,整个分析财报的过程只看一期说明不了什么,我们不仅要和自己的过去比,还要和同行业其他公司比!只有这样才能比较出公司经营上的不同。以后我会专门写一下我是如何读年报的!

接下来看经营现金流净额与净利润的比值,我们叫净现比,公式为“经营性现金流净额/净利润”,如果净现比大等于1,就说明公司本期利润基本都是现金收回,没有啥应收款等欠账。如果净现比小于1,就说明公司本期有利润没有收回,或者本期经营性现金流出比较多,支付了货款等等。刚才说有大于1或者小于1的情况,需要我们知道的是,有些报表科目是影响利润不影响现金流的,比如:折旧、摊销、资产减值准备;有些科目影响现金不影响净利润,比如:增加存货、增加应收款、支付应付款。

这回说投资活动现金流,投资的现金流也不能孤立的看,那怎么看呢?研究价值投资比较久的朋友都知道,有一个叫“自由现金流”的指标!这个意思就是说,公司收到了利润(现金),减去公司维持经营和扩张的钱,剩下可以自由支配的钱就是“自由现金流!”公式为“自由现金流=经营性现金流净额-资本性支出”,这个“资本性支出”就从投资活动现金流里看就行。就看购建固定资产、无形资产和其

他长期资产支付的现金这个科目。如果一家公司长期自由现金流都为正,说明公司现金流充足,经营赚的钱可以完全覆盖公司资本性支出;如果一家公司长期自由现金流为负,说明公司的现金利润不能弥补公司维持经营或扩张所需要的现金。这时怎么办?只能靠筹资了,一会我们会讲。投资活动里也有一些金融资产的现金流,比如投资理财的现金流量等,如果数额比较大,我们就要仔细的查看原因。需要特别注意的是,公司资本支出分为维持性资本支出和扩张性资本支出,我们分析红色是要仔细甄别是维持还是扩张,扩张有时候并不是坏事,公司积极拓展也许,为将来的发展做努力!

筹资活动的现金流,顾名思义,如果公司经营需要,自有资金不够用,就会筹资,借款啦、发行债券啦、发行股票啦都属于筹资流入,筹资流出就是偿还债务、分配股利等都是筹资流出。如果把一家公司拉长看,多看几期财报,如果筹资流入长期大于流出就要看看公司为啥总缺钱?钱都干什么了?这就要结合资产负债表和利润表还有财报附注一起分析!

最后,我们说说经营、投资、筹资三种现金流净额类型和公司经营大概的逻辑关系。但指标一定要多拉几年的财报看,不能只看一期就随便下结论,切记!

1.经营现金流净额为正,投资现金流净额为正,筹资现金流净额为正。——妖精型!俗话说事有反常必有妖!大家想想,如果一家公司长期挣钱,还大量的筹资,啥意思?一定要警惕!

2.经营性现金流净额为正,投资性现金流净额为正,筹资现金流净额为负。——现金奶牛型!公司经营已经进入成熟期,不需要大量筹资,以前的筹资还需要返还!公司不差钱!

3.经营性现金流净额为正,投资性现金流净额为负,筹资现金流净额为正。——青春澎湃型。公司处于发展阶段,主业利润较好,但由于发展需要经营现金流不能覆盖投资,所以,只能选择筹资来补充资金!

4.经营性现金流净额为正,投资性现金流净额为负,筹资现金流净额为负。——自给自足型!由于公司投资比较大,但公司经营现金流可以覆盖投资和以往的筹资费用,这时的公司主业现金流充裕,可以满足投资所需。

5.经营性现金流净额为负,投资性现金流净额为负,筹资现金流净额为负。——出血型。公司经营资金可能被占用,应收账款收不回,投资这边还需要资金嗷嗷待哺,但是筹资也筹不到新钱了!长期这样的话就会危险了,现金流中断!一家公司多数都是瞎投资,导致现金流中断而失败的。

6.经营性现金流净额为负,投资性现金流净额为正,筹资现金流净额为正。——不务正业型!公司主业长期不行,全靠投资和筹资来维持!长期下去能行吗?

7.经营性现金流净额为负,投资性现金流净额为正,筹资现金流净额为负。——投资驱动型!公司全靠投资活动支撑,筹资这边还需要还钱,经营业务也不行。具体我们可以看看公司投资的到底是啥玩意!

8.经营性现金流净额为负,投资性现金流净额为负,筹资现金流净额为正。——全靠输血型!公司自有业务不行,投资收不到钱,还得花钱!怎么办?只能先靠筹资维持生命!一旦筹资这边被卡住就真的完了!

还有一点必须说明,银行业是不需要分析现金流量表的,因为银行主业就是现金业务,现金的流入流出都是正常业务开展,不能靠现金流量表来分析,请大家注意!

就先说到这,以后我抽出时间说说我是怎么看年报的!由于不是专业财务出身,相关知识全靠自学,看财报只是为了投资,本文如有错漏可以留言指正,谢谢大家!祝我们都投资成功!

多学习,勤思考,有时间就看几本好书!真的太美妙了!如果喜欢我就关注我,多分享让别人也受益,我们一起交流、学习、成长!不要认为分享会让别人看到我们投资股票,如果用正确的理念投资,假以时日当刮目相看!

好了!就让我们快乐的投资,快乐的生活吧!

#价值投资# #学习老巴好榜样# @今日话题 $贵州茅台(SH600519)$ $海天味业(SH603288)$ $东方财富(SZ300059)$