广誉远失去的三十年(1994-2024)

有人说,股市里最贵的一句话,是“这一次不一样”。广誉远从90年代到现在,一直处于经营困境中,尝试过无数方法,业绩始终无法走上正轨。东盛郭家学时代,广誉远一度看起来彻底走出来困境,业绩亮眼,最后被发现是财务造假。

千万不要轻易说,广誉远拐点已至、严重低估、即将爆发式增长。过去三十年,有很多人都说过类似的话,但是广誉远迟迟无法成为一家业绩稳健、年年分红的优秀企业。一个人如果尝试了各种疗法,一直无法康复出院,随着时间推移,他恢复健康的概率实际上变得越来越小。

2001年 《龟龄集酒引领新世纪时尚》

山西广誉远龟龄集酒业有限公司成立庆典于2000年12月18日在太原市迎泽宾馆举行,来自省内外社会各界知名人士及业内代表数百人齐道贺。一位老专家感慨道:“龟龄集酒这块瑰宝,终于有希望了……”

……龟龄集酒要想做强、做大并不难,难的是它能否赢得一个有利而宽松的成长环境,赢得政府与各部门的鼎力扶持,赢得社会各界人士的真诚关怀与呵护。(《酿酒科技》)

2003年《广誉远 四百年之后新起点》

10 月 28 日 ,山 西广誉远国药有限公司职工大会高票通过安置职工方案至此,广誉远与西安东盛集团股权转让、资产重组基本完成。 广誉远避免了关闭的厄运百年老字号步入了 做大做强再创辉煌的新起点。

目前,广誉远第四季度3260万元生产销售任务已经全部落实指标完成以后全年销售收入达6000万元以上将创造一个新 的历史记录实现多年来梦寐以求的扭亏为赢。 从此,一个崭新的、更加辉煌的广誉远将在晋中大地上崛起。(《山西日报》)

2011年 《百年名药再现光华》

广誉远总经理:我相信,凭借地方政府和集团的大力支持,依托中华老字号的信誉与品质保证,得力于国家保密处方 非物质文化遗产品种龟龄集定坤丹的独特魅力,依靠广誉远人的努力拼搏,我们一定能够实现企业的快速增长……

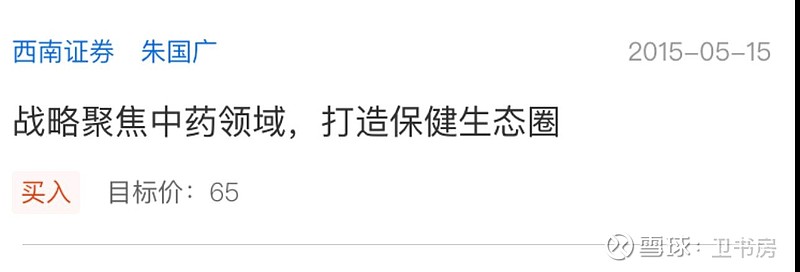

2015年 拐点已至 目标价65

想不到吧,2015年,已经有机构调研广誉远,并且给出65元的惊人目标价。

研报摘录:“公司业绩已经出现拐点,预计在经过2015年对终端大力投入后,业绩将维持较快增长。如考虑增发股本公司市值为140亿左右,与传统中药上市企业中仍处于相对偏低水平。我们认为公司的精品中药保健酒增长或存在超预期可能,给予其第一目标价为65元/股。”

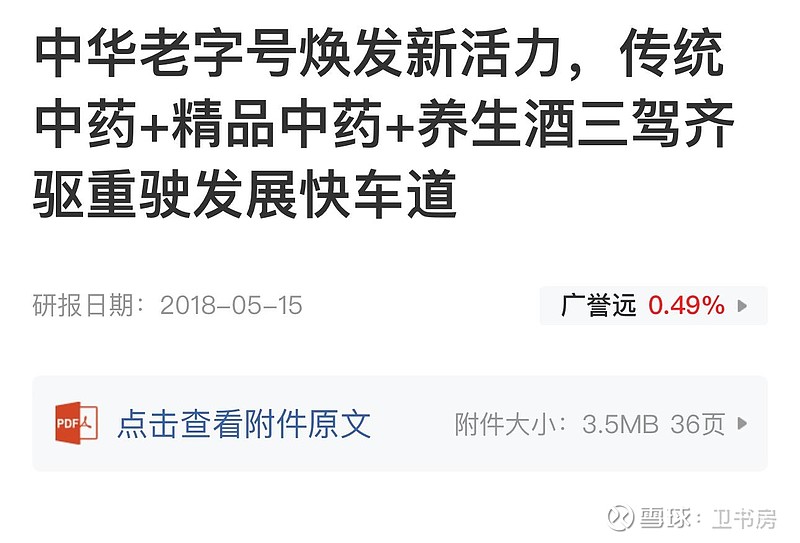

2018年 目标价70元

研报摘录:“预计2018-2020年净利润复合增速约为58%,给予公司2018年55倍估值,对应目标价约为70元/股。我们认为随着公司对产品的推广力度增加,及终端渠道布局数量快速增长,业绩增速或有超预期表现,长期看好,维持买入评级。”

2018年 目标价74元

研报摘录:我们认为公司在未来2-3年大概率会迎来爆发式增长,龟龄集酒未来有望成为公司长期持续高速增长的强劲动力,看好公司长期发展,当前时点给予“强烈推荐”评级。

17岁厦门大学,21岁南京大学,29岁财富自由。

欢迎发表精彩评论,留言互动。