512起飞前呐喊!同仁堂是三位一体资产 无比稀缺!、

5月12号下午,有强烈的预感,同仁堂洗盘结束,起飞在即,但很多散户已经或者即将交出宝贵的筹码,大家都在谈论同仁堂的各种问题,巴拉巴拉。在书房中苦思冥想,原创了一个“三位一体资产”概念,我明确提出,同仁堂是罕见的三位一体资产,无比稀缺,堪比茅台!

投资不可能三角

今天的文章,和昨天的文章类似,我再次提出一个原创概念,同仁堂一定程度上打破了投资的不可能三角,是稀缺资产。

资产定价三角,也称为投资的不可能三角,是指在投资中,高收益、低风险和高流动性,这三大目标,往往无法同时实现。

1 收益性(High Returns):追求高收益,往往意味着需要承受高风险。

2 安全性(Low Risk):每位投资者都希望尽量降低风险,但是低风险投资,例如国债和存款,往往意味着低收益率。

3 高流动性(High Liquidity):投资者都希望资产能随时变现,但是高流动性投资要么收益低,如国债,要么安全性低,例如普通股票。

同仁堂与资产定价三角

1 收益性:同仁堂回报率不低

同仁堂虽然饱受诟病,但是他的历史回报率其实不低。无论是同仁堂A,还是同仁堂科技,上市二十多年,都上涨了几十倍,年化收益率接近15%。

15%是什么概念呢?千万不要小看15%,巴菲特才20%。在中国从业15年以上的基金经理中,你找不出几个人能够达到15%的复合增长。

企业像人一样,有生老病死,再伟大的企业,最终都会消失。但是,有极个别企业,寿命很长,韧性很强,同仁堂穿越了三个朝代,经久不衰。同仁堂会衰败么?在我们有生之年,看到不到这种可能性,它的安全性和信用,堪比美联储,同仁堂就像一个国家。

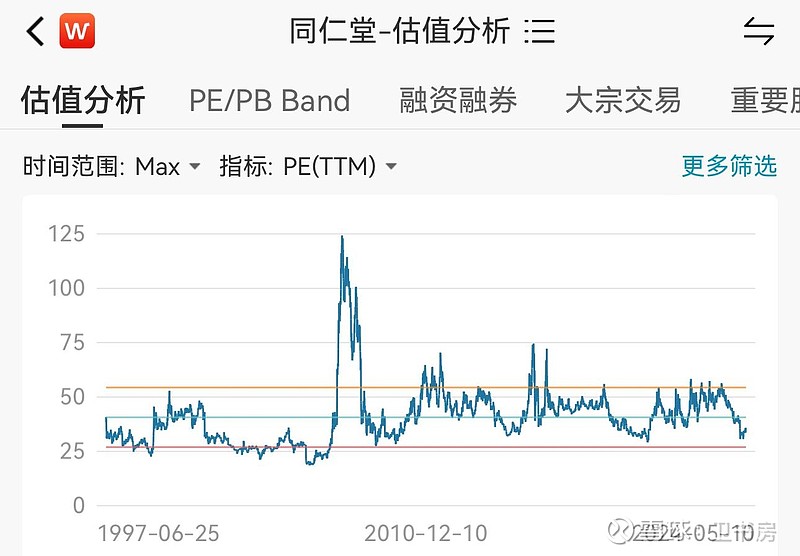

同仁堂的估值通道,比贵州茅台稳定多了,除了2007年的那一次6000点疯牛,其他时间,几乎都在围绕40倍PE上下盘旋,像一列火车一样,沿着铁轨稳定前进,几乎不脱轨。2007年的那一次牛市,所有的股票都脱离了合理区间。同仁堂长坡厚雪,赚钱始终很轻松,估值水平又非常稳定,有现金的稳定性,有收藏品的稀缺性,又有股票的所有优势,是一种少见的三位一体资产。

3 流动性:随时可变现 估值稳定

同仁堂是和贵州茅台齐名的知名企业,不缺人气,始终具备良好的流动性,每日成交额足矣满足散户对流动性的要求,几千万进进出出,毫无压力。同仁堂科技和同仁堂国药,特别是同仁堂科技,主要的问题是流动性不足。但是,未来港股通门槛可能会降低,并且有减免税费预期,到时候同仁堂科技和同仁堂国药的流动性会改善,这两家的估值水平和同仁堂A的差距会迅速收窄。

高风险高回报?这句话有毒

许多散户有一个错误观念,认为高风险才能带来高回报,这句话我感觉有毒,太多的散户,承受巨大风险,被引诱参与高风险博傻,成为韭菜被收割。

所有的投资大师,都不是冒险家,而是风险管理大师。我们进股市,不是要提着脑袋冒险,为梦想窒息,而是要冷静寻找低风险高回报的不对称机会。选股择时的本质,就是寻找不对称机会,每天要去找向下有限、向上无限,风险不大、潜在收益巨大的机会。

2024年4月,同仁堂的PE已经跌破35倍,同仁堂历史估值中枢是40倍,每次跌破绿线(38.74),都是考虑上车的时候,跌破35倍,就是认真考虑拿桶接金子的时候。35倍以下的同仁堂,打破了投资的不可能三角,同时具备安全性、收益性和流动性。

17岁厦门大学,21岁南京大学,29岁财富自由。

欢迎发表精彩评论,留言互动。