5月9日,“2024年第八届中国上市公司品牌价值榜发布会”在深圳举行,最新榜单显示,华润医药品牌价值高达970亿,高于山西汾酒、农夫山泉和泸州老窖,但公司市值严重低于品牌价值。其他消费品企业,公司市值往往远远大于品牌价值。华润医药不要做药了,现在把旗下的东阿阿胶、华润三九、江中药业、昆药集团等知名OTC品牌拍卖掉,价值都远远高于公司市值,华润医药被严重低估了。大品牌小市值,一涨就是几十倍,价值只会迟到,但不会缺席,华润医药逼近大拐点。

2024中国上市公司品牌价值榜TOP100

华润医药品牌价值970亿 市值343亿(370亿港币)

农夫山泉品牌价值953亿 市值4784亿 (5173港币) 市值远远大于品牌价值。

泸州老窖品牌价值1021亿 市值2751亿 市值远远大于品牌价值。

金龙鱼品牌价值1245亿 市值1731亿 市值远远大于品牌价值。

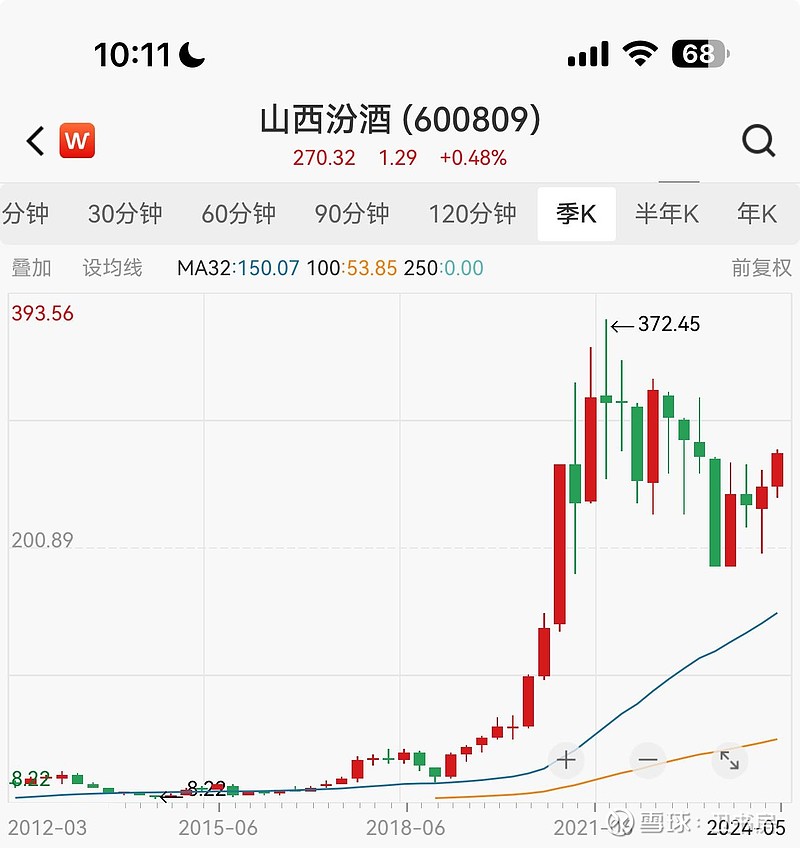

山西汾酒品牌价值767亿 市值3297亿 市值远远大于品牌价值。

消费股10倍公式:品牌要大 市值要小

消费品最值钱资产是什么?是厂房么?是渠道么?是配方么?最值钱的,实际上是品牌。当一家知名消费品企业,出现市值远远小于品牌价值时,往往就是弯腰捡钱的好时机。

林园:牛市把人的思想放大,各个行业无论在中国还是世界,细分市场中的企业龙头,在未来3年高增长25%以上,2007年2008年2009年确定性重要,品牌要大,股本要小,1亿元以内最易出黑马,能涨20倍50倍不出奇。国内外都证明,跑赢指数3-5倍下功夫。婴儿股本,巨人品牌,每股持续增加,股本扩张,股本长大的利润也增加,也就是高增长的小企业。如索尼公司,长大了,当你买的现在都是日本大富豪,都是日本最有钱的,每股盈利,股本长大也能发财。(2007年)

林园:“山西汾酒市值较小,只有463亿,小企业能让投资者享受双重收益,不仅能获得企业盈利本身的收益,还能享受股本扩张的收益,而且像这样的知名企业往往能保障股本的扩张性。目前白酒在景气通道中,我们配置了一点山西汾酒。山西汾酒还和山西省政府签订了军令状,董事长承诺,未来3年利润不翻番就辞职走人。所以我们也长期看好山西汾酒未来的业绩成长。” 林园在2016年左右埋伏山西汾酒,还是挺准的,汾酒市值从463亿,飙涨到最高4000亿左右。李秋喜签军令状,就是汾酒的10倍大拐点,大品牌小市值,一涨就是几十倍。

17岁厦门大学,21岁南京大学,29岁财富自由。

欢迎发表精彩评论,留言互动。