前天,腾讯控股发布23年全年业绩,全年收入6090亿,同比增长10%。包含投资收益的利润是1152亿,同比下滑39%。归母净利润1576亿,同比增长36%。

这份成绩单,有几点值得关注。

一是营收增长基本在预期内,但利润增速超过营收,收入结构发生改变。

营收增长10%,按照腾讯的体量,对比国内几家互联网大厂,再考虑目前的经济形势,客观的说是个不错的成绩。

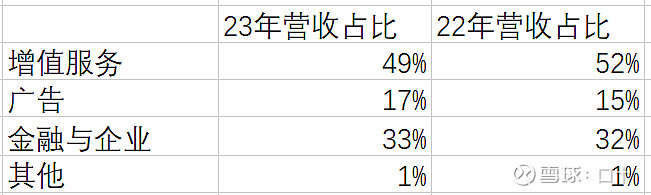

营收拆开来看,增值服务从原本的占比52%降低为49%,广告从15%上升到17%,金融和企业服务从32%上升到33%。

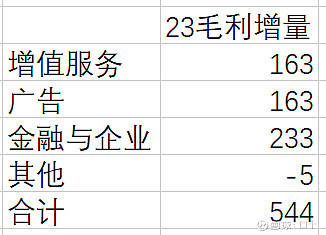

全年毛利润2931,比去年的2387增加544亿。

按业务分开来看,增值服务中,占4成营收比重的国内游戏部分营收23年仅2%,社交网络部分仅增长1%,国际游戏成为唯一亮点增长14%,最终总的增值服务仅增长4%。

也难怪小马哥认为游戏部门毫无建树。好在这部分虽然营收增长缓慢,但毛利从51%升到54%,主要得益于高毛利的游戏收入以及小游戏平台服务费占比增加,低毛利业务比如音乐直播占比降低,最终为年度总毛利增量的544贡献163亿。

广告营收提升23%,不仅得益于视频号广告库存的释放,也由于AI运用带来广告效果提升,广告主投放需求上升。并且增量由于边际成本降低,增加的基本都是净利润,也把广告部分的毛利率从42%大幅提升为51%,在23年总毛利增量的544里也贡献了163亿。

和广告一样,金融和企业服务营收占比和毛利率也是双双提升,营收占比提升1个百分点,毛利率从33%提升到40%,由于这部分营收占比1/3左右,毛利率7个点的提升,为年度总毛利增量的544贡献了233亿。这部分的毛利率提升主要是云业务重组,高毛利的视频号带货技术服务费的增加,以及其他服务商业化的增加带来。

可以看出在腾讯的主营业务里,占利润一半的游戏业务,老树虽然常青,但暂时没有新芽。24年的主要看点是老树能否焕发新生,游戏出海能否进一步提升占比,元梦之星,地下城勇士等新游戏能贡献多少增量。这部分要大幅增长不太可能,但保持小幅增长问题不大。

广告部分,23年视频号使用时长翻倍,但广告加载率依然在较低水平,随着推荐算法的进步,以及广告投放上大模型的应用,这部分还有很大发展空间。视频号,小程序,微信支付,企业微信组成完整的闭环生态圈,对商家以及消费者都具有极大粘性。除了目前的视频号广告,以及搜一搜广告以外,发展空间还有很大,这部分还处于迅速提升阶段。

金融科技和企业服务,金融科技部分主要依靠经济的恢复,支付活动的增加,以及理财服务收入的增长。电话会议里提到,腾讯完成了全面自查和相应批准程序,提升了合规运营能力,以及与持牌金融机构合作提供额外的产品和服务,金融科技实现双位数增长。企业服务方面主要受益于视频号带货服务费和云服务的增长,同样实现双位数增长。

视频号之所以是全村的希望,在于它是腾讯电商闭环中至关重要的一环,一旦视频号成了,上下游的社交,小程序商城,微信支付,企业微信,将形成完整的商业闭环,生态圈中的每个环节都将得到强化,一环活全盘活。

主营业务讲完了,其他收益以及投资收益方面,由于去年分美团的1066亿高基数影响,今年的最终年度营收1152比去年下滑39%,造成数据扭曲,没啥关注价值。

分红和回购部分。每股分红3.4港币,按目前股价286计算,股息率1.2%,回购1000亿以上,按当前市值看,3.7%左右。21日公告股份期权发行606万股,股份奖励发行2300万新股,合计占总股份的0.3%,相比往年,回购数量增多,增发少了,是个好事。

企业盈利只是第一步,更重要的是用合适方式把盈利回馈给股东。很多人关注第一步,其实第二步同样重要,甚至更重要。想想买公司的本质是什么?

最后说说估值。腾讯目前2.7万亿港币,相当于2.5万亿人民币市值。如果以这个价格买下腾讯,让我们看看得到什么,主要是两部分,一是腾讯的投资部分,二是腾讯主营业务部分。

投资部分,联合营公司上市和非上市公司,账面价值2536亿,其中上市部分目前溢价2188亿,非上市部分即使按账面价值计算,这块值4725亿,计入综合收益的金融资产2139亿,计入损益的金融资产2260亿。也就是腾讯的投资部分保守估计价值9203亿。

主营部分的现金资产和负债部分相抵,还剩余547亿现金。

25000亿,扣除9000的投资部分,以及547的净现金,剩余1.5万亿左右,得到的是一台目前年印钞1500万的,越印越多,有护城河的印钞机。长期看,买下这台印钞机,年化15%以上收益率是没问题的。

划算吗?看个人机会成本,如果你有超过这个收益率的投资机会,那对你来说就不划算。如果这就是你能得到的最好收益率,那就是划算的。