一,本周市场概况

本周沪深300指收盘于3495.62,本年沪深300指数上涨1.88%。

二,本周操作

无;

三,账户情况

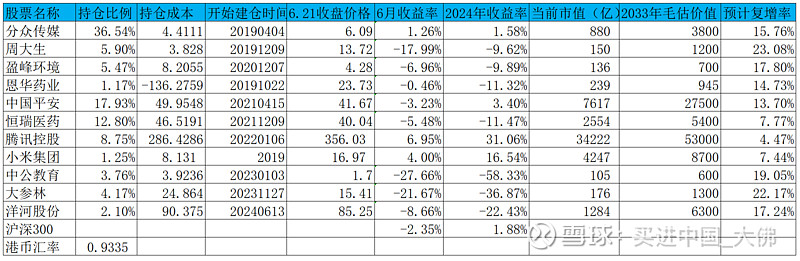

截至2024年6月21日的账户持仓如下:

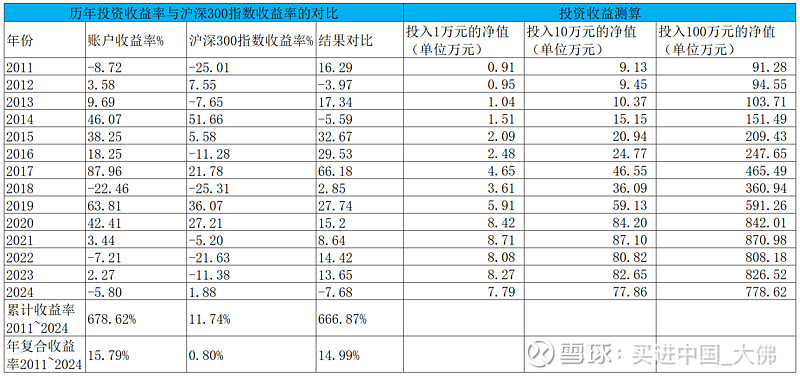

历年收益明细:

2024年账户累计收益率-5.8%,目前跑输沪深300指数7.68个百分点。长仓账户收益率-6.49%,短仓账户收益率1.14%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)目前分众的股息收益率高达5.4%,若中报每股分红0.1元,则目前的股息收益率将达到7%,而按我们的持仓成本4.41来计算,股息收益率将达到9.8%,短期来看,分红会降低每股股价,总市值没有变化,但长期来看,10年后,即使按目前的分红力度,持仓成本也将变为0,而届时的持仓市值就是总收益,这还没算上估值的提升带来的总市值的提升,不过鉴于目前分众持仓占比较高,我们并没有分红再投资分众,若选择分红再投资,攒的股数也将更多。

2,恒瑞医药

(1)公司6月17日公告,2024年3月25日受理的HRS7415 片、HRS-8080片符合药品注册的有关要求,药监局同意开展HRS7415联合HRS-8080用于乳腺癌治疗的临床试验。

HRS7415 片通过抑制 AKT 影响底物蛋白磷酸化,调节下游信号通路,进而抑制细胞的增殖,发挥抗肿瘤作用。全球尚未有同类药物获批上市,亦无相关销售 数据。截至目前,HRS7415 片相关研发项目累计已投入研发费用约 5,482万元。

HRS-8080 片是一种新型、高效、选择性的口服雌激素受体(ER)降解剂。 可强效且高选择性地降解 ER,抑制 ER 活性及下游信号,进而抑制肿瘤细胞增殖, 拟用于ER阳性及ER突变的乳腺癌的治疗。国内外尚无相同靶点的药物获批上市。 截至目前,HRS-8080 片相关研发项目累计已投入研发费用约7,167万元。

据世卫数据,乳腺癌已经是全球第一大肿瘤,中国大约每年新增40万例乳腺癌患者,存在巨大的临床用药需求,恒瑞在乳腺癌领域布局较多,除此次联合用药之外,还有阿帕替尼,吡咯替尼,氟唑帕利,羟乙磺酸达尔西利,环磷酰胺胶囊,阿得贝利单抗,SHR-A1811也都用于乳腺癌的治疗。

(2)公司本年回购方案公布后,于6月20日实施首次回购,首次回购股份 370,000 股, 已回购股份占公司总股本的比例为 0.01%,成交的最高价为 40.77 元/股,最低价为40.58 元/股,已支付的总金额为 1505万元。本次计划回购金额6-12亿,按公司的调性,预计能完成6亿左右的回购额。恒瑞目前股价,个人认为并不算低估,站在未来10年业绩的角度来看,以当前股价买进,尚能获得略高于理财的收益率。

3,中国平安

(1) 公司6月21日公告,截至本公告日期,本公司 2024 年度长期服务计划尚未实施购股。本公司后续将根据 2024 年度长期服务计划实施方案完成股票购买,并及时履行信息披露义务。

公司在6月14日曾公告,本公司 2024 年度核心人员持股计划于 2024 年 5 月 13 日至 2024 年 6 月 13 日通过二级市场完成购股,共购得本公司 A 股股票 13,606,921 股,占本公司总股本的比例为 0.075%,成交金额合计人民币 583,805,974.96 元,成交均价约为人民币 42.89 元/股。上述购股资金均来源于员工的合法收入及业绩奖金额度。 自愿参与本公司 2024 年度核心人员持股计划的核心关键人员共 2,207 人。

我觉得平安的核心人员持股计划非常好,显示核心人员对公司未来的信心,用自己的工资奖金以市场价购入股份,与二级市场上的投资者处于一样的地位,而不像那些获授期权,基本没有任何成本,有获利就买入变现,没有获利就当废纸丢掉,反正也没花钱。

4,周大生

(1) 公司6月18日与投资者进行了交流,要点如下:

①公司对金价和消费趋势的看法?

答:目前对于黄金消费的最大挑战是金价急涨后居高不下,消费者有观望情绪,短期对黄金产品消费有影响。(可见金价位居高位对公司业绩是有负面影响的,消费者担心金价下跌而出现观望情绪,会延迟购金消费,对公司业绩构成负面影响。)

②618 电商销售情况?

答:今年 618 公司没有采用激进的价格策略,而是采取更注重生意质量的策略,表现趋于平稳,整体朝着质量和效益的方向转变。(618的销售应该不太理想,不过周大生线上销售领先众多其他珠宝品牌,还是有较强的竞争优势的。)

③全年开店预期?

答:公司还是会努力实现年初设定的净增门店目标,同时开店布局、质量和单店效益都要努力提升。(全年净开店400家门店充满挑战,公司今年不管是线上还是线下,明显对质量和效益提出了更高的要求,可能也是量上增长不好给自己找的托辞。)

④ 怎么判断未来黄金和钻石品类发展的趋势?

答:对于钻石品类做有限的投入,不做重点战略,尽可能维持领先 ;规划和提升特色辅品(彩宝、珍珠、玉石、银饰等)的占比,弥补钻石丢失的利润;对于黄金品类做主力战略,在工艺款式和文化文物两个方向加大产品研发合作力度,目前主要 5条产品线均有独立的创意和研发团队。(公司目前战略重点就是黄金产品,做好差异化产品,提高产品附加值;对镶嵌产品,不做主力推广。)

⑤今年黄金出货量的规划?收取品牌使用费、区域黄金展销、 自研黄金展厅的出货结构上有没有变化?

答:在出货量上我们年初制定了较为激进的目标,从目前行业的形势看,感觉完成有些压力。从数据看,今年黄金展厅自研产品的批发有所提升。 (公司年初对今年业务形势偏乐观,目前看业绩预计会出现调整,24Q1增收不增利,已经出现业绩颓势,预计公司全年业绩完成既定目标充满挑战。)

⑥国家宝藏的推出是逆势做升级,怎么做好高端定位,并且做 好产品区隔呢? 答:周大生国家宝藏主题门店已经有 30+门店了,目前国家宝藏 的定位更加清晰,未来渠道目标为进驻最高端的商场,计划把周大生 国家宝藏做成高端品牌。 (今年以来,公司明显加大了对国家宝藏门店的开店力度,国家宝藏品牌IP与公司高端定位形象吻合,未来国家宝藏系列在营收和利润上预计将做出显著贡献。)

⑦消费者心智方面,有没有感受到消费者对周大生的看法发生 了变化,特别是高端消费者?

答:我们发现,真正实现消费者心智变化的还是具备公司特色的产品,比如国家宝藏、莫奈等,从产品包装、产品营销、店面柜台、 店外形象等全部围绕产品来打造。之前消费者认为周大生是钻石品牌、大众品牌,最近做了一次调研,消费者对周大生开始有“国潮文化”的认识;国潮的概念现在是品牌的标签之一,同时会强化文化作 为周大生的标签,挖掘黄金背后的文化。另外一个表现是有活力,更年轻、更时尚,我们跟莫奈、梵高博物馆等 IP 合作,让年轻的消费者 认为周大生一直在跟年轻的品牌、时尚做互动,后续也会跟一些快消品合作。 从公司自研黄金展厅的销售提升也能看到终端市场对我们品牌系列产品的认可。(消费者心智方面,周大生和主要国内外大牌如周大福,老凤祥还有明显差距,周大生从国家宝藏,莫奈,梵高博物馆等IP的打造,逐渐改变消费者认知,将走出自己的差异化道路。)

⑧如何抓住现在机会提升自己的品牌力、产品力?

答:首先是要利顾客,思考如何成为顾客喜欢依赖的品牌。从顶 层设计上、企业价值观的角度上对自己重新有要求、再做提升。 第二是对上下游合作伙伴,特别是加盟商,让加盟商在行业感受 到压力的时候也能生存下来。 第三是对员工,在经营上、管理上都要做有价值的事情。 第四是组织架构上,希望每个品牌都有自己的牵头人,从品牌定 位、战略规划、产品研发、营销、终端等独立运行。数字化方面下半 年也会有动作,学习华为、腾讯。产品开发上会新增几条线,最近有 很多新品出来。 第五是在价格上,批发和零售的价格做很详细的布局,以前以批 发为主,最近新成立了样板打造部、培训部,把培训教练、诊断提升 做起来,现在终端调研、培训提升的工作已经做起来了。 (周大生的企业文化还是不错的,客户第一,加盟商第二,员工第三,只有打造消费者喜爱的产品,公司的加盟商才能赚到钱,公司的业绩才有保障,才能更好的稳定员工队伍。)

5,盈峰环境

略。

6,恩华药业

(1)公司6月19日公告,公司麻醉仿制药盐酸戊乙奎醚注射液通过一致性评价,盐酸戊乙奎醚注射液为选择性抗胆碱药。(1)用于麻醉前给药以抑制唾液腺和气道腺 体分 泌。(2)用于有机磷毒物(农药)中毒急救治疗和中毒后期或胆碱酯酶(ChE)老化后维持阿托品化。公司在该产品的一致性评价项目上已投入研发费用约89万元人民币。

恩华的盐酸戊乙奎醚注射液在2020年已经获批上市,目前是获批一致性评价,当前至少有6家企业获批生产此药品,而大都已经通过一致性评价,目前盐酸戊乙奎醚注射液的市场规模约5亿,竞争比较激烈。

(2)公司6月19日公告,公司于近日获得国家药品监督管理局核准签发的化学药品普瑞巴林胶囊的《药品注册证 书》,普瑞巴林胶囊用于治疗带状疱疹后神经痛和纤维肌痛。

普瑞巴林胶囊是恩华的一款神经系统仿制药,对神经疼痛有较好的治疗效果,也可用于癫痫的治疗。近几年普瑞巴林市场增长较快,基本保持两位数的快速增长,当前市场规模约10亿左右,不过主要被辉瑞,重庆赛维,齐鲁制药占据了将近90%的市场份额,恩华想分一杯羹不是很容易,毕竟这3家都不是好惹的主,预计短期不会取得明显的营收成长。

7,腾讯控股

略。

8,中公教育

略。

9,大参林

略。

10,洋河股份

(1)公司6月18日发布了2023年年度权益分派实施公告,本次权益分派股权登记日为:2024年6月25日,除权除息日为:2024年6月26日,每股分红4.66元,按当前收盘价85.25元计算,股息收益率高达5.5%,基本是所有白酒企业里股息收益率最高的企业,当然,只有潮退了才知道谁在裸泳,随着消费降级的深入影响,目前茅子终端零售价有不断下调的趋势,股价也连续下挫,后续预计白酒会进入杀业绩相对比较惨烈的阶段,洋河这几年主动加强了对渠道的库存管理,业绩会不会崩的很难看,静待后续揭晓。不过大部分白酒公司股价已经连续崩了3,4年,继续大幅下跌的空间有限,茅子们,舞娘们可以准备弹药往里冲了,是时候解救山顶站岗的兄弟了。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3 @小小的太阳dry

2024年6月22日