一,本周市场概况

本周沪深300指收盘于3537.48,本年沪深300指数上涨3.1%。

二,本周操作

无。

三,账户情况

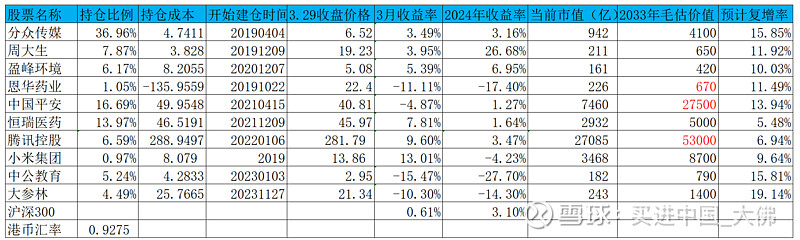

截至2024年3月29日的账户持仓如下:

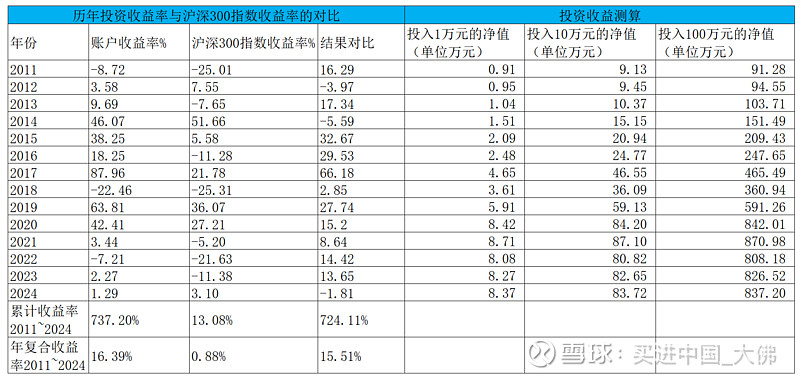

历年收益明细:

2024年账户累计收益率1.29%,目前跑输沪深300指数1.81个百分点。长仓账户收益率0.86%,短仓账户收益率5.3%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)近期,有投资者向分众提问,询问公司介于目前的国内经济大环境实际情况,在国内的点位是否会大量开发?公司回答表示,今年公司的优质点位资源将保持稳健有序增长。(分众的国内市场基本已步入成熟期,这也是公司大幅加大分红比例的原因之一,这几年的点位资源基本都是小幅增长,特别是三四五线城市的点位资源甚至还有收缩,大量开发基本不太可能,而海外市场的点位资源目前还处于大幅拓展的阶段,预计未来几年将为公司的营收增长做出贡献。)

2,恒瑞医药

(1)公司3月25日公告,公司收到国家药品监督管理局核准签发注射用塞替派的《药品注册证书》, 为国内首个获批移植预处理相关适应症的塞替派产品。批准的适应症为“本品适用于重型β-地中海贫血儿童(<18 周岁)异基因造血干细胞移植 (allo-HSCT)前预处理”。获批规格为15mg和100mg两种。

公司注射用塞替派适用于重型β-地中海贫血儿童(<18 周岁)异基因造血干细胞移植(allo-HSCT)前预处理。原研 Adienne S.r.l.公司开发的注射用塞替派于2010年3月在欧洲上市,商品名为 Tepadina;2017年1月在美国上市; 目前尚未在国内批准上市。公司注射用塞替派为国内首仿产品,已于 2018 年和 2022 年先后在美国、欧洲获批上市销售。截至目前,注射用塞替派相关项目累 计已投入研发费用约 4,936 万元。

塞替派是申请的3类仿制药,即原研药在境外上市但尚未在国内上市的仿制药,原研尚未在国内上市,将为恒瑞赢得此药在国内的先发优势。不过国内其他企业已经仿制该药,1ml(10毫克)价格在3000元左右,原研100mg规格大概5000多一盒,印度仿版在2800左右,国内仿100mg目前仅恒瑞一家。本药静脉或肌肉注射(单一用药):一次10mg(0.2mg/kg)每日一次,连续5天后改为每周3次,一疗程总量300mg。若按100mg 5000元计算,一个疗程费用高达15000元,费用还是挺贵的,国内目前患重型β-地中海贫血儿童(<18 周岁)约30万,市场规模庞大。

塞替派除了用于重型β-地中海贫血儿童(<18 周岁)异基因造血干细胞移植 (allo-HSCT)前预处理外,还可用于卵巢癌、乳腺癌、膀胱癌和消化道癌等肿瘤的治疗。

(2)公司3月28日公告,公司注射用SHR-A1921获得美国FDA 授予快速通道资格(fast track designation,FTD),这是公司第3款产品获得美国 FDA快速通道资格认定。拟定适应症(或功能主治):用于治疗铂耐药复发上皮性卵巢癌、输卵管癌及原发性腹膜癌。

注射用SHR-A1921为靶向TROP-2肿瘤相关抗原的抗体药物偶联物(ADC),通过与肿瘤细胞表面的靶抗原结合,使得药物被内吞进入细胞后释放小分子毒素杀 伤肿瘤细胞。 SHR-A1921用于铂耐药复发上皮性卵巢癌治疗的临床试验申请已获得美国FDA 许可。SHR-A1921单药或联合卡铂用于铂敏感复发上皮性卵巢癌的临床试验申请也 获得中国国家药品监督管理局(NMPA)的许可,目前已进入Ⅱ期临床试验阶段。截至目前,注射用SHR-A1921相关项目累计已投入研发费用约9,346万元。药物获得FTD后,公司将在后续的药物研发与审评过程中,获得更多与FDA沟通交流的机会,有助于加快药物后续研发和批准上市。

卵巢癌是最常见的妇科恶性肿瘤之一,每年新增患者约5.7万人,全世界每年新增患者约20万人,其发病率居女性生殖系统恶性肿瘤第三位,而病死率则位居首位,严重威胁女性的健康。上皮性卵巢癌约占卵巢恶性肿瘤的80%,手术联合以铂为基础的化疗是目前的标准治疗方式,但至少70%的晚期患者会在3年内复发,并最终会对铂类化疗产生耐药性。铂耐药复发卵巢癌的临床治疗手段和疗效均十分有限,中位生存期仅约12-15个月,该人群存在巨大的未被满足的临床需求,亟待寻找更为有效的治疗方式。恒瑞的SHR-A1921针对TROP-2靶点是公司首创,国内外尚未有同靶点治疗卵巢癌的药物获批,目前该药同时启动中美两地临床研发,未来获批将为全球患者治疗提供新的选择。

3,中国平安

略。

4,周大生

略。

5,盈峰环境

略。

6,恩华药业

恩华的年报业绩,整体还是符合预期的,业绩稳定增长,预测基本不会偏差太大,年报要点如下:

①23年全年营收50.4亿,同比增长17.3%,其中23Q4的营收13.9亿,同比增长18%。全年扣非净利润10.1亿,同比增长16%,基本完成公司的营收和利润同比增长15%的目标,同时公司给出了2024年营收和利润增长15%的目标,目标和去年基本一致,管理层对今年的业绩增长仍然是比较乐观的;

②分产品来看,麻醉类产品27亿,同比大增24%,营收占比高达54%,进一步提升3个百分点,麻醉产品是公司的营收大类产品,也是公司最有增长潜力的产品品类,咪达唑仑,依托咪酯等市场领导产品目前仍然保持稳定的增长,预计已经成长为10亿的大单品。另外,近2年陆续获批的精麻管制类大品种(舒芬太尼、羟考酮、瑞芬太尼等)开始持续放量增长,使公司在中枢神经系统的领先地位得到进一步巩固,同时也有力地推动了公司业绩的持续增长。2023年,公司的依托咪酯中/长链脂肪乳注射液,TRV130先后获批,将为公司麻醉类产品后续增长提供新的动力,不过地佐辛仍然未获生产批件,未来2年麻醉类产品仍有望保持20%以上的快速增长。

精神类产品营收10.9亿,同比增长4%,精神类产品品类在2020年达到营收峰值12.1亿,主要受集采影响,公司之前精神类有多款产品纳入集采,其中有2款收入较大的品种在2021年开始执行集采,但公司早期已经集采产品的价格在部分省份续标时价格有所回升,此类产品的收入有所增长。由于公司近年加大对非集采产品下沉市场的推广力度,实现非集采产品的快速增长,预计未来精神类产品会保持小幅的增长。

神经类产品1.3亿,同比下降32%,神经类产品在整体营收的占比较小,主要由利鲁唑片,氯硝西泮片,加巴喷丁胶囊,扎来普隆胶囊等产品贡献,其中加巴喷丁胶囊已于2021年进入集采,导致2022年神经类产品营收略降,2023年神经类产品营收大降32%不知是何原因,不过神经类产品营收对公司整体营收增速影响有限。

③公司未来的看点还是在麻醉类产品,一是传统强项产品依托咪酯和咪达唑仑的稳定增长,另外就是新获批的芬太尼系列和羟考酮的持续放量增长,这对公司来说是增量市场,2023年获批的TRV130与依托咪酯中/长链脂肪乳注射液将在今年开始推广销售。另外,公司的医药商业在2023年是个亮点,营收7亿,同比大增37%,恩华连锁在报告期内新开门店32家,报告期末门店数量达到160家。预计2024年,医药商业仍将加大扩展的步伐,保持快速的增长。

④研发。报告期公司在研发上投入较多,全年投入科研经费6.14亿,同比增长24%,费用化5.5亿,费用化比例90%,占营收的比重达到10.9%,同比增长22%,超过营收的增速。

在集采的大背景下,公司加大了研发投入。报告期在创新药研发方面,公司目前共有 20 余个在研创新药项目,其中完成 II 期临床研究项目 1 个(NH600001 乳 状注射液);完成I期临床研究项目3个(NH102 片、NHL35700 片、YH1910-Z02 注射液);开展I期临床研究项目 4 个(NH112 片、NH130 片、Protollin 鼻喷剂、NH300231 肠溶片);获得临床批件1个(YH1910-Z01 鼻喷剂);预计 2024 年递交临床申请的项目 3 个(NH140068 片、NH160030 片、NH203 乳状注射液),其余项目均处于临床前研究阶段。完成II期临床项目的才1个,公司要从自研创新药获得营收贡献还任重而道远。

在重点仿制药产品研发及一致性评价方面。开展仿制药项目41个。获得生产批件2个(富马酸奥赛利定注射液、依托咪酯中/长链脂肪乳注射液);仿制药报产在审项目10个(地佐辛注射液、注射用盐酸瑞芬太尼(新增适应症)、盐酸他喷他多片、氯硝西泮注射液、氢溴酸伏硫西汀片、米库氯铵注射液、盐酸咪达唑仑口服溶液(5ml:10mg、10ml:20mg)、普瑞巴林胶囊、盐酸阿芬太尼注射液(5ml:2.5mg)、拉考沙胺注射液);开展一致性评价项目 14 个,其中4个项目通过一致性评价(盐酸丁螺环酮片(5mg)、盐酸戊乙奎醚注射液(1ml:1mg、2ml:2mg)、阿普唑仑片、枸橼酸芬太尼注射液);一致性评价在审项目3个(利鲁唑片、盐酸戊乙奎醚注射液(1ml:0.5mg)、注射用甲磺酸齐拉西酮)。

恩华的营收主要还是来自管制类仿制药,集采后,公司研发投入不断加大,受益于政策管制,公司的主要产品基本都是管制类麻精产品,为公司创新药的研发和上市赢得了宝贵时间。

⑤估值。公司对2024年营收比较乐观,预计营收和利润同比增长15%左右,预计2024年营收可达到59亿左右,扣非净利润能达到11.5亿左右,给予25倍估值即288亿,目前市值226亿,估值略低估。预计2033年公司营收能达到135亿,扣非净利润能达到27亿左右,估值670亿左右。虽没有之前几年那么具有吸引力,但以目前的价位买进,预计仍然能获得10%以上的年复合收益率,后续有再进货的考虑。

7,腾讯控股

(1)公司公布2023年财报后,加快了回购的步伐,腾三亿不够,腾十亿来了,3月22日-3月28日5个交易日累计回购1693万股,累计回购约50亿港元,按公司计划2024年将回购金额提高至1000亿港元,占当前市值比率3.5%,如果回购股票全部注销,每股内在价值将提升3.5%,对在持股东是比较有利的,这比直接分红还更给力。

8,中公教育

(1)公司3月29日公告,公司股东王振东解除8000万股份质押,同时新增1600万股份质押,截至公告日,王振东累计质押股份3.56亿股,占其持股比率为76.94%,质押率处于高位,不过相对上一公告日质押率有所降低,有球友反馈28日有大宗交易大幅抛售近7000万股,折价率近10%,公司没有质押股份因达到平仓价而被质权人平仓的公告,公司大股东仍有充足的股份可以做补充质押,开始我认为是之前的私募减持所为,后来球友提醒,原来是公司高管王振东减持的,雪球上并没有看到公司的公告,王振东这两年一直在持续减持中,2023年减持6333万股,2024年截至目前减持1.1亿股,有投资者曾经在2021年询问公司董事兼总经理王振东为何持续减持,公司答复是其个人为了满足其资金需求,其本人对公司发展充满信心。这解释有点太扯了,既然对公司未来充满信心,为何在公司股价跌了这么多还持续减持,不是应该增持股份给投资者信心吗?既然王总对公司未来充满忧虑,为何还让他来做公司总经理这么重要的职位呢?

9,大参林

(1)公司3月27日公告,公司在回购前公布了十大股东和十大流通股东,我们看到高毅邻山1号持有1500万股,价值3亿以上,这是高毅冯柳主理的一只基金,冯柳最早进入十大流通股东是21年3季报,持股3500万股,之后不断减持大参林,去年三季报退出十大流通股股东,目前重新加仓进入十大流通股东,若股价再度下挫,预计冯柳会进一步加仓。不过从冯柳的持股动态来看,他只是把大参林当作交易性的股票,大参林目前的估值明显处于低估的位置,未来有估值和业绩增长带来的股价修复空间。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

#年报季报# #Q1投资收官,你赚钱了吗?# #金价持续飙升,黄金股继续走强#

@剽窃太阳 @anderson116 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3

2024年3月30日