一,本周市场概况

本周沪深300指收盘于3329.11,本年沪深300指数下跌2.97%。

二,本周操作

无;

三,账户情况

截至2024年1月5日的账户持仓如下:

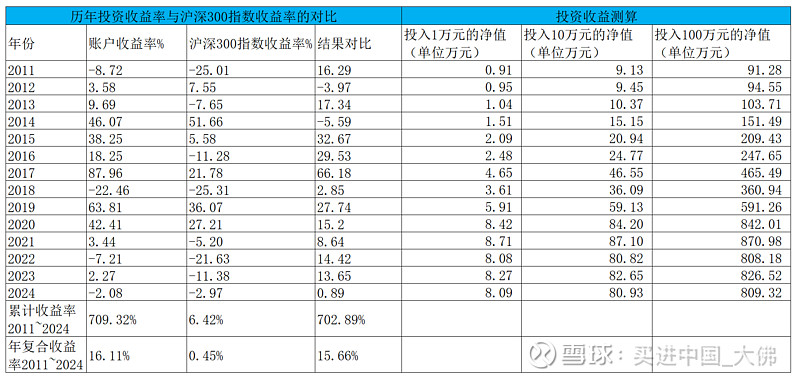

历年收益明细:

2024年账户累计收益率-2.08%,目前跑赢沪深300指数0.89个百分点。长仓账户收益率-2.1%,短仓账户收益率-1.92%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)公司1月5日公告,持股公司8.88%大股东阿里系股东权益变动完成,本次权益变动后,阿里网络将不再持有公司股份,杭州灏月将持有公司股份 885,100,134 股,杭州灏月与Gio2 Hong Kong Holdings Limited、Giovanna Investment Hong Kong Limited仍构成一致行动人,合计持有公司股份 1,283,174,276 股,约占公司股份总数的8.88%。这个内容去年已公告,目前是实施完成,阿里系仍是公司的战略合作股东,双方是各取所需,以后杭州灏月也可能抛售股份,那都是阿里系自己的战略决策,不过预计阿里系短期内不会抛售,阿里持股5年来,仍然深深的套着,从财务角度来看,除非阿里系资金紧张可能抛售,不然,阿里也会等到一个合适的价格才会抛售持股。

2,恒瑞医药

(1)公司12月29日公告,2023年10月20日受理的HRS-3738片符合药品注册的有关要求,药监局同意本品开展联合含地塞米松方案治疗多发性骨髓瘤的临床试验。

HRS-3738 片为新一代高效 CRBN E3 泛素连接酶调节剂(Cereblon E3 Ligase Modulator,CELMoD),通过降解特异性底物影响血液瘤细胞的增殖,具有降解底物能力强和克服耐药的潜在优势。经查询,国内外未有同类药物获批上市,亦 无相关销售数据。截至目前,HRS-3738 片相关项目累计已投入研发费用约 3,290 万元。

多发性骨髓瘤是一种血液类恶性肿瘤,除了破坏骨髓,还会破坏人体免疫系统,肾脏系统及红细胞数量,常见于老年患者,随着人口老龄化的加速,多发性骨髓瘤在中国增长较快,中国目前多发性骨髓瘤患者约15万人左右,全球约50万人左右,恒瑞医药的HRS-3738是公司的一款创新药物,若获批,将为此小众患者群体带来新的治疗选择。

(2)公司1月1日公告,公司收到美国食品药品监督管理局的认证函,公司项目注射用SHR-A2009获得美国FDA 授予快速通道资格(fast track designation,FTD)。

注射用SHR-A2009是公司自主研发的一款以HER3为靶点的抗体药物偶联物,可特异性结合肿瘤细胞表面上的HER3,进而被内吞至细胞内并转运至溶酶体中,水解释放游离毒素,杀伤肿瘤细胞。 SHR-A2009于2021年进入临床研究,目前已经推进至Ⅱ期临床,其治疗实体瘤的国际多中心Ⅰ期临床研究正在中国、日本、韩国16家中心开展。该研究初步研究结果亮相2023ESMO简短口头报告环节,显示出良好的抗肿瘤活性、安全性和药代动力学特征。全球尚未有同类药物获批上市。截至目前,注射用SHR-A2009相关项目累计已投入研发费用约4,992万元。

2023 年5月,本品获批开展临床试验,具体为阿得贝利单抗注射液联合阿美替尼或 SHR-A2009加或不加化疗用于晚期实体瘤患者临床试验;23年11月,本品获批开展与贝伐珠单抗或SHR-8068注射液联合用药临床试验,具体为一项注射用 SHR-A2009 联合抗肿瘤治疗在晚期实体瘤患者中的安全性、耐受性及有效性的开放、多中心ⅠB/Ⅱ期临床研究。药物获得FTD后,公司将在后续的药物研发与审评过程中,获得更多与FDA沟通交流的机会。在药物研发早期阶段与FDA讨论在研药物的研发计划和数据,能够及时发现和解决研发中出现的问题,有助于加快药物后续研发和批准上市。 不过SHR-A2009尚需在美国开展一系列临床研究并经美国药品审评部门审批通过后,方可上市。此药获得FTD后,获批的可能性大大提高,若最终获批,公司的国际化战略将进一步向前推进。

(3)公司1月3日公告,公司SHR8554注射液(富马酸泰吉利定注射液的药物上市许可申请获国家药监局受理。

SHR8554 注射液是μ阿片受体(MOR)偏向性小分子激动剂,适用于术后镇 痛治疗。国外已有同类产品 Trevena 公司开发的 Oliceridine(商品名:Olinvyk) 于 2020 年在美国获批上市销售。江苏恩华药业股份有限公司已获得 Trevena 公 司独家授权许可,Oliceridine 于 2023 年 5 月在国内获批上市。截至目前, SHR8554 注射液相关项目累计已投入研发费用约 16,569 万元。

SHR8554对标恩华的TRV130,TRV130已于去年5月获批上市,SHR8554预计将在今年下半年获批上市,恩华有一年左右的先发优势,不过恒瑞借助其强大的销售渠道,获批后预计将很快放量,两家药企将共同蚕食吗啡市场份额,恩华号称的高峰20亿销售额将面临强大的竞争对手。另外,恩华的TRV130毕竟是license in的产品,要把利润很大比例分给Trevena公司,TRV130将面临高于SHR8554的成本压力,大佛持有两家公司股份,手心手背都是肉,对两家公司来说都是增量市场,不过恒瑞又成本和销售优势,预计会后来者居上。

(4)公司1月3日公告,公司改良型新药醋酸阿比特龙片(II)符合药品注册的有关要求,药监局批准注册,发给药品注册证书。批准的适应症为“本 品与泼尼松或泼尼松龙合用,治疗:1.转移性去势抵抗性前列腺癌(mCRPC); 2.新诊断的高危转移性内分泌治疗敏感性前列腺癌(mHSPC),包括未接受过内 分泌治疗或接受内分泌治疗最长不超过 3 个月”。

此次醋酸阿比特龙片 (II)获批上市,是基于其Ⅰ期临床研究和Ⅱ期临床研究(ABTL-PD-01)的研究结果,APTL-PD-01 研究结果表明,经处方工艺改良,醋酸阿比特龙片(II)以 300mg、每日 1 次的较低口服剂量可达到与普通醋酸阿比特龙片 1000mg 相当的药 效和疗效,且整体安全性有改善的趋势。 经查询,印度 Sun Pharmaceutical Industries 公司开发的改良醋酸阿比特龙片 YONSA 于 2018 年在美国获批上市,联合甲泼尼龙用于治疗转移性去势抵抗性前列腺癌,YONSA 采用 SoluMatrix 微粒技术,提高了生物利用度,但仍需要 500mg的用量并存在显著的食物效应。国内暂无同类改良型产品获批上市。截至目前, 醋酸阿比特龙片(II)相关项目累计已投入研发费用约 5,294 万元。

可见,恒瑞的醋酸阿比特龙片(II)相比原研药,印度YONSA,药物用量更少,但疗效一样,具有明显的优势。前列腺癌在中国的发病率已处于第六位,2022年新发患病人数约15万人左右,和美国相比,中国前列腺癌患者5年生存率仅69%,远低于美国的97%,主要是美国在PSA早筛,早诊,早治方面要优于中国,建议45岁以上男性每年做体检时增加一项PSA筛查。

(5)公司1月4日公告,公司2023 年 9 月 26 日、9 月 22 日和 9 月 25 日受理的阿得贝利单抗注 射液、SHR-8068 注射液和SHR-2002注射液符合药品注册的有关要求,同意本品开展临床试验。具体为:抗 CTLA-4 抗体 SHR-8068、 阿得贝利单抗、贝伐珠单抗及 SHR-2002 多种联合抗肿瘤疗法治疗 晚期实体瘤的开放、多中心的Ⅰb/Ⅱ期临床研究。

阿得贝利单抗是公司的一款重磅创新药,目前研发投入近5亿元,除了此次临床试验,阿得贝利单抗还有如下临床开展:SHR-1802 联合阿得贝利单抗治疗晚期实体肿瘤;注射用SHR-A1811联合吡咯替尼或阿得贝利单抗在HER2异常的晚期非小细胞肺癌;联合注射用 SHR-A1921 抗肿瘤疗法治疗晚期实体肿瘤的开放、多中心Ⅰb/Ⅱ期临床研究;联合新辅助化疗在局部晚期可手术切除的食管鳞癌围手术期的Ⅱ期研究。联合 SHR-A1811 联合或不联合 SHR-8068 在 HER2 异常的晚期实体瘤患者中开展临床试验。

3,中国平安

略。

4,周大生

略。

5,盈峰环境

略;

6,恩华药业

(1)公司1月3日公告,公司仿制药枸橼酸芬太尼注射液通过一致性评价,规格为规格:10ml:0.5mg、2ml:0.1mg两种规格。

枸橼酸芬太尼注射液为强效镇痛药,适用于麻醉前、中、后的镇静与镇痛,是目前复合全麻中常用的药物。公司在该产品的一致性评价项目上已投入研发费用约210万元人民币。

公司已有芬太尼系列产品,枸橼酸芬太尼注射液相比芬太尼注射液而言,药效持续时间更长而剂量更小,枸橼酸芬太尼半衰期约7-8小时,而芬太尼半衰期约2-3小时,因而枸橼酸芬太尼能更好的控制疼痛,减少副作用,公司芬太尼系列目前增长很好,主要竞争对手是人福,目前市场来看,存量和增量市场还是比较大的,两个厂商均能获得较好的市场份额。

7,腾讯控股

(1)公司自股价于12月22日暴跌12%以来,基本每日暴力回购10亿港元,这样的状况已经持续8个交易日,回购耗资约80亿港元,显示管理层对公司未来的增长充满信心。另据公司1月5日公告,2023年12月,共计2671万回购股份予以注销,另有1783万回购股份未注销,当月普通股累计减少2529.9万股,目前公司总股份94.83亿股,相当于公司每股内在价值增长1%,如果每月持续如此减持注销,对在持股东是相当有利的。

8,中公教育

略。

9,大参林

略。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @cadenza @思而学投资 @Hisoka西索 @瓦力慢慢变富 @wangyc3

2023年1月6日