东软集团这只股票目前也是持仓有一段时间,当初买它也是没有怎么看的,就是看它的概念大概的财务看了一下,目前也是对它有一个初步的了解 AI+医疗,还有智能驾驶这两个大方向,我觉得这两个大方向未来都是不错。从东软介绍看:东软在大数据、人工智能(AI)、云计算与云原生、区块链、医疗健康、 汽车智能化等领域积累了大量的知识资产,东软保持着在大健康、大汽车、信创应用等核心 领域的领先地位,东软拥有的巨大的能量和发展空间还没有被释放。这些都是未来新质生产力的大方向,大方向没有问题,这只票我觉得亏损难度还是挺大的。

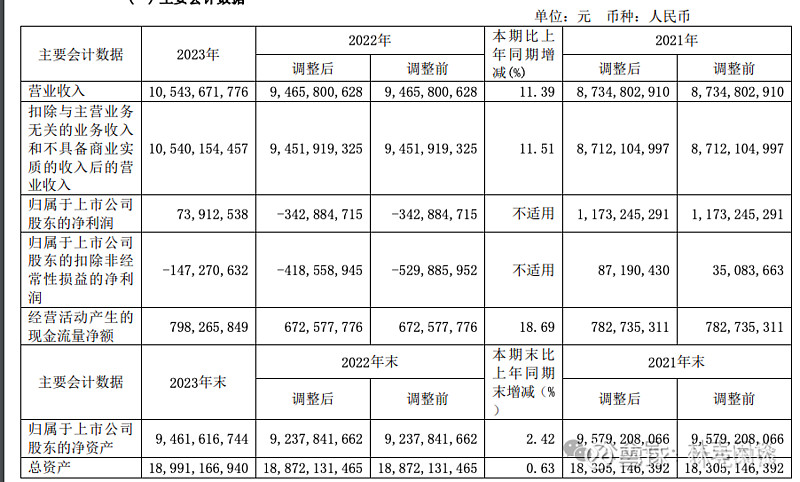

看财报今年分配了向全体股东每10股派发1.30元现金红利(含税),共 计派发现金红利154,112,074元(含税),按照今天收盘价,其实股息率是非常低的,2%的股息都不到,科技公司股息率都是很低,因为这块竞争都是非常激烈,必须要保持一定的研发投入才能保持能够源源不断赚钱,因为技术迭代太快了,不想传统的电力、高速公路、煤炭等相关的垄断性行业,技术迭代不是很快,而且投入不会一直不断投入研发,再就是垄断性,所以相对来说利润都是可以的,所以股息率比较高。看财报2023年收入是增长的并且有100多亿收入,但是净利润只有0.73亿,而且扣非还亏损将近1.5个亿,但是经营活动现金流

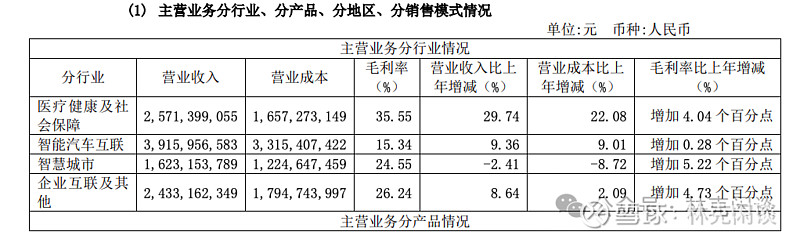

公司营收主要自主软件、产品及服务业务实现收入 90.35 亿元,占公司营业收入的 85.69%;系统集成业务实现收入 13.32 亿元,占公司营业收入的 12.64%。公司产品有医疗+汽车+数据要素,在医疗健康及社会保障领域,公司业务继续保持 30%左右的增速,保持行业领先地位。公司形成“智慧医院+智慧卫健+智慧医保”的一体化解决方案,全面推动医疗健康信息化变革,在智能汽车互联领域,东软基于高通第四代骁龙 8295 芯片研发的下一代智能座舱平台 率先搭载于极越 01、吉利银河 E8 两款战略车型并实现量产上市。2023 年,公司与众多国内 外车厂保持深度合作,整体出货量持续提升。同时,公司作为面向全球的 Tier1 厂商,出海 相关业务持续加速,年内新增定点金额约为上年同期 3 倍。根据高工智能汽车研究院的市场 数据,东软在乘用车智能座舱(单芯片)域控制器前装市场份额国产厂商占比第一,乘用车 前装(国产)车载无线终端(联网功能)一级供应商标配搭载量排名第一,中国市场乘用车 C-V2X 车端集成方案本土供应商软件能力排名第一。根据盖世汽车研究院和佐思汽研的市场 数据,东软凭借在量产规模、市场增量等方面的优势,T-Box 市场份额位居国产第一。东软业务非常复杂,不仅这些还包含金融、政府服务等。收入结构主要归类:医疗健康及社保保障,只能汽车互联、智慧城市、企业互联,毛利最低的就是只能起床互联

东软集团现在持有现金及其现金等价物总共11.4亿+2.6亿+3亿=17亿左右,但是只有短期借款+一年内到期的非流动负债3亿+7.7亿=10.7亿左右,那也意味着现金债务比远远大于,公司在债务这块是很安全的

根据预测,2024 年公司计划实现营业收入 117.6 亿元,预计增长 12%;营业成本 88.6 亿元,预计增长 11%;期间费用 24.8 亿元,预计增长 11%。按照2024年的营收,目前东软的市值应该是属于低估的100亿市值都没有PS等于1都不足。

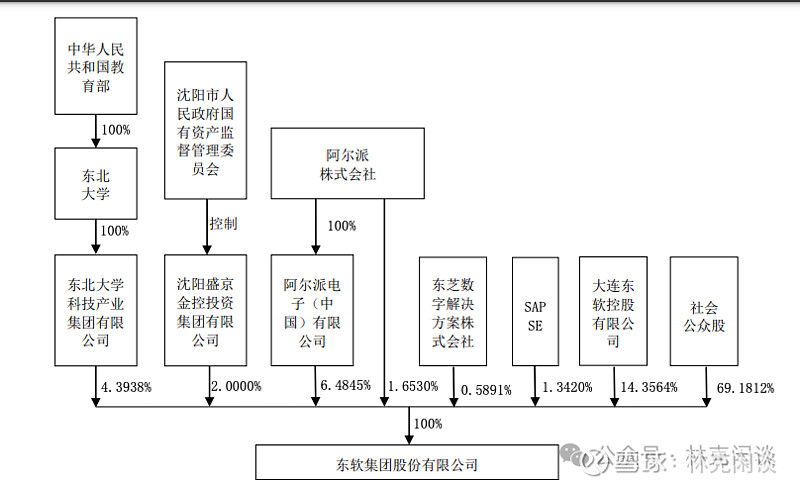

东软的股权价格可以说中日德合资公司,而且日德跟我们国企持股的比例是差不多的

综上所述,东软集团这家公司所处的行业都是属于国家新质生产力的公司,做的事情都是目前高速发展的,比如AI医疗、智能驾驶、智慧城市等,而且东软这家公司的基本面是可以的,根据市场需求非常注重研发,每年的研发费用都是超过10亿以上,占据了整个收入的10%左右,而且东软账户上面现金也是非常多,货币资金+相关的金融资产有40亿多,而借款也只是10几亿,公司在现金债务比例很高,所以有这么低的利润可以拿出1个亿都来分红,这块如果看利润给东软估值那确实是PE有点高了,这种高科技公司一般都是几百倍PE的吧,而且都是处于非常前沿的发展。耐心持有。

其实东软的财报并不是很好看,宏观叙述比较多,看了比较久,整理收集不易,如果觉得对您有帮助记得点赞+关注!!!$东软集团(SH600718)$ $浙江世宝(SZ002703)$