因为做超短线买入了$星星科技(SZ300256)$ ,套了买着买着虽然不是重仓,也是有上万股了,短线变成中长线,其实本来是赚点钱的,但是经历过年初的暴跌差不多已经回本了,但是又“国九条”出来的市场错误解读又来一次暴跌,目前套了有10个点左右,既然套着价格不高,那也要看看这只股票拿着未来是否盈利,因为我理解的星星科技做手机产业链这块,而目前手机经过了6年的低潮期又开始重新上涨了,目前全球排行第一是三星,第二苹果、第三是小米,而星星科技是小米产业链供应商,随着小米的销量不断上涨,星星科技的未来利润也是会不断向好。从第一季度星星科技的财报摘要看,2024年一季度实现总营收1.95亿元,同比增长27.87%。成本端营业成本1.75亿元,同比下降0.38%,费用等成本5596.12万元,同比下降16.47%。营业总收入扣除营业成本和各项费用后,归母净利润-2930.69万元,亏损同比缩小59.66%,经营现金流0.29亿,比去年同翻了将近2倍,一切都是变化的,但是还是亏损,我们还是具体来看看财报

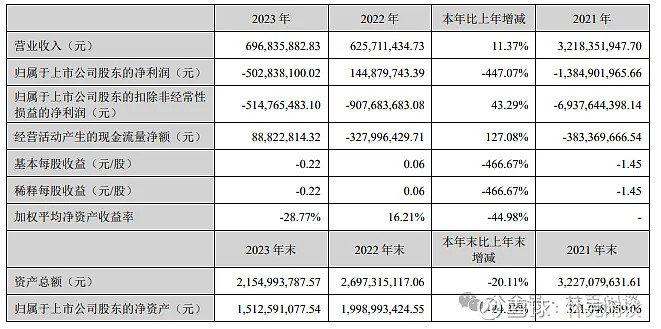

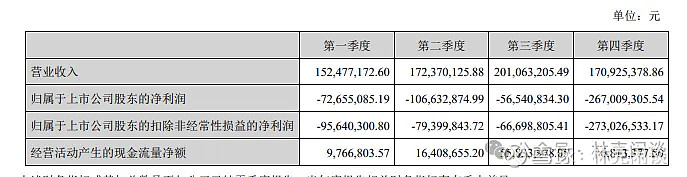

2023年收入将近7个亿,但是亏损5亿多,经营现金流是0.88亿,不懂看看里面到底亏在哪里,第一到第四季度每个季度全部是亏损的

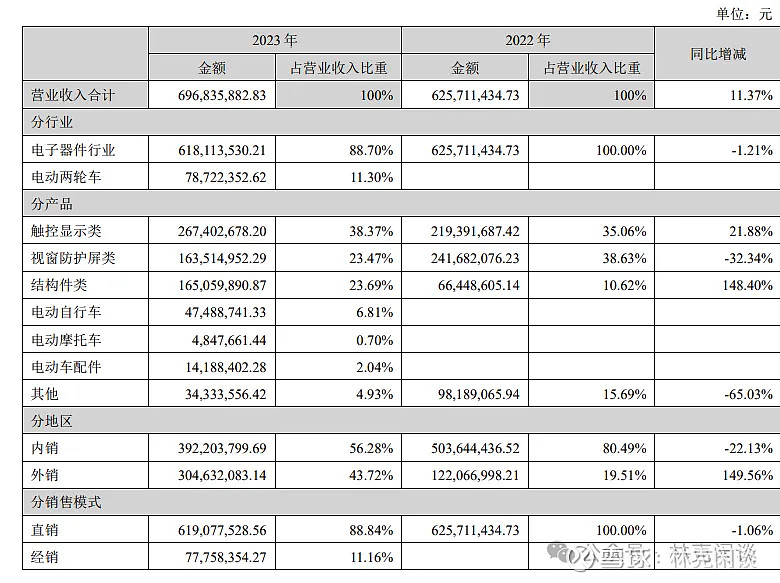

公司主要做的是:公司原业务所在行业为计算机、通信和其他电子设备制造业 (C39)中的显示器件制造(C3974)及其他电子器件制造(C3979),公司显示器件制造包括视窗防护屏和触控显示模组 制造,其他电子器件制造主要为精密结构件的制造。公司新业务所在行业为铁路、船舶、航空航天和其他运输设备制造业 (C37)中的(C3770)助动车制造,助动车制造主要对应公司的电动两轮车业务。

公司主要从事视窗防护屏、触控显示模组、精密结构件及电动两轮车的研发、生产和销售业务。其中视窗防护屏、触 控显示模组、精密结构件产品主要应用于手机、平板、笔记本电脑、穿戴产品、VR(虚拟现实)、AR(增强现实)等消费 类电子,同时也广泛应用于车载电子、工控、教育电子、医疗器械等其他领域;另外,电动两轮车业务为生产整车产品, 通过经销商直接销售给消费者。

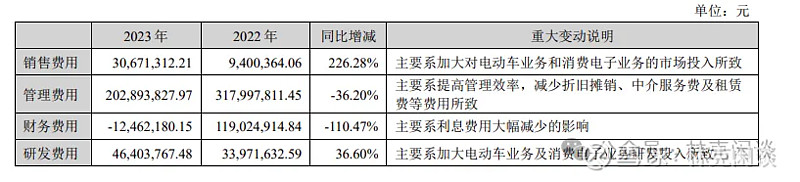

亏损的主要原因来了:(1)同比减少了重 整收益 130,606.00 万元;(2)消费电子行业缓慢复苏,销售订单及产能利用率不足导致毛利率偏低,以及计提信用减值损 失 21,724.46 万元和资产减值损失 7,183.44 万元;(3)电动车业务刚起步处于产能爬坡阶段,前期固定运营成本及市场渠 道拓展费用较高,规模效益还未体现出来,从而影响了本期的盈利能力。但是这里总共4.1亿,还有9000多万的亏损应该就是销售订单不及的亏损,不过接下来会少了几亿的亏损计提的应该接下来不会再有了,从2024年第一季度看只有亏损了0.3亿,而2023年亏损了将近一个1个亿

产品销售结构来看还是电子原件销售量大,电动两轮车还是占比很少,这块未来可以增长的,只是看未来中国市场还有世界的对这块需求了,海外的收入占据星星科技将近44%,还是挺大的,89%都是通过直销

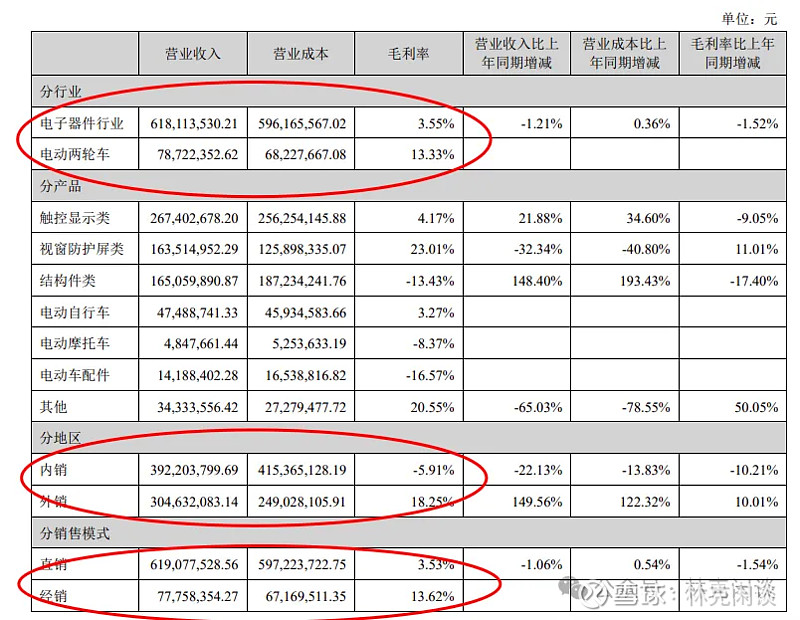

毛利率电子器件毛利率很低,这块真的要靠控制成本了,电动车毛利率有13个点,但是目前看电动车都是亏损的,内销全部亏损,外销是有利润的,经销商的利润是直销的利润的4倍,那有必要自己直销吗?全部走经销商得了

电子器件+两轮车的总共成本都5.7亿+0.67亿=6.4亿了,而总收入只有6.9亿,这块只有0.5亿的利润,四费2.64亿左右,也就是这块都是亏损2.01亿,总共亏损5.1亿,这块还有3个亿亏损,重整上面亏损4.1亿,怎么多出1个多亿亏损,这个有点疑问,难道四费里面跟人工费用计算重复了吗?从这里看如果没有计提这个,报告期内,公司经营活动产生的现金净流量与本年度净利润存在重大差异的原因主要是发生了大额的非现金成本费用 5.04 亿元,其中计提信用减值损失 2.17 亿元、非流动资产折旧摊销合计 2.15 亿元(固定资产折旧 1.39 亿元,长期待摊费用 0.42 亿元,使用权资产折旧 0.20 亿元,无形资产摊销 0.14 亿元)、计提资产减值损失 0.72 亿,2023年净利润有600万,这个财报我真的有点看糊涂了。

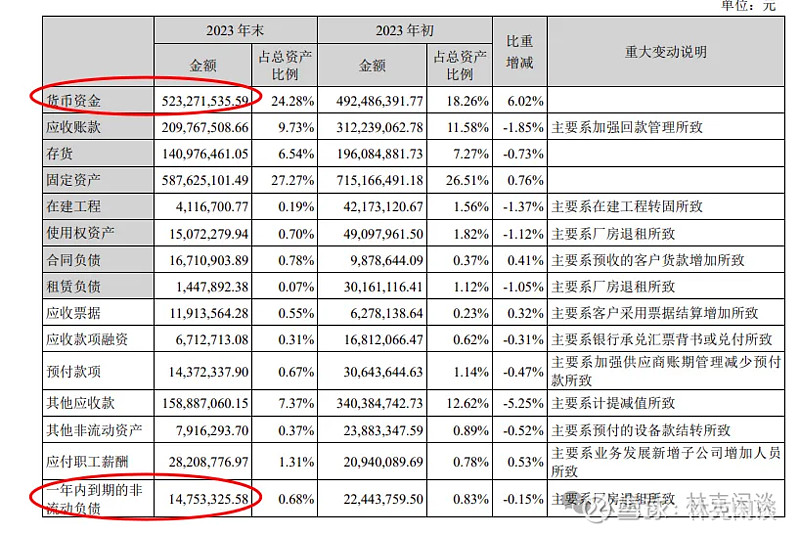

货币资金5.23亿,一年到期负债只有0.14亿,其它都很不错的指标啊,没有长期借款和短期借款,应收账款都是有3.6亿,合同负责0.16亿,虽然有坏账,但是这块收入到时候比较确定的。

立马电动车的资产注入,必须要在三个完整会计年1.2亿的净利润,如果没有达到立马集团直接补偿这个业绩

经过几天看完,星星科技是一个从ST破产重整的股票,所处的行业也是一个竞争非常激烈的,目前各项业务随着手机的复苏也开始复苏,但是星星科技的毛利率是非常的呢,电动两轮车利润可以,但是目前市场销量确实占据不高,这块也是一个非常大的增长点,不过星星科技所经营的触摸屏应用广泛,基本上智能相关的产品都可以,新能源汽车前面大盘也是要用到的。市场方向没有啥问题,未来还是看管理层了,目前的价格不高,市场应该给与1.2亿利润补偿给的,但是现在处于的行业上升期,星星科技接下来的业绩还是不错的,目前市场给的估值是应该按照1.2亿收入估值的,目前所处的行业周期底部,方向也不错,都是未来智能设备必须要用到的。整理收集看不易,如果觉得对您有帮助记得点赞+关注!!!!$立讯精密(SZ002475)$ $小米集团-W(01810)$