$远东股份(SH600869)$ 这次持仓远东股份比较久,有1年时间了,因为以前做过几次远东股份吃了一点小肉也是比较熟悉的股票,而且自己的原则就是尽量做熟悉的股票,所以从去年4月初建仓。目前还是亏损套着这里,远东股份呢,购买的成本还是比较高,再碰到熊市,大跌,它今年业绩相对去年来说是下跌的,它主要是做电缆这块,严格来说还是跟新能源光伏风电建设关系度比较大,还有一个机场建设这块的电力布局,主要跟电有关,那跟电有关,就是需要大规模建立发电站、大规模基建这块,那对于它的需求会直线上升的,目前我看好像大规模基建少了,那对于它的业绩大幅度增长压力挺大。

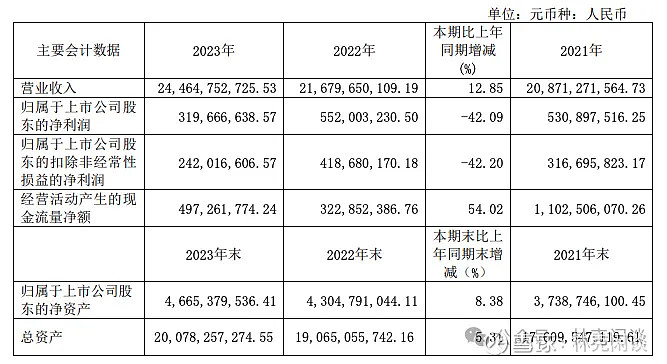

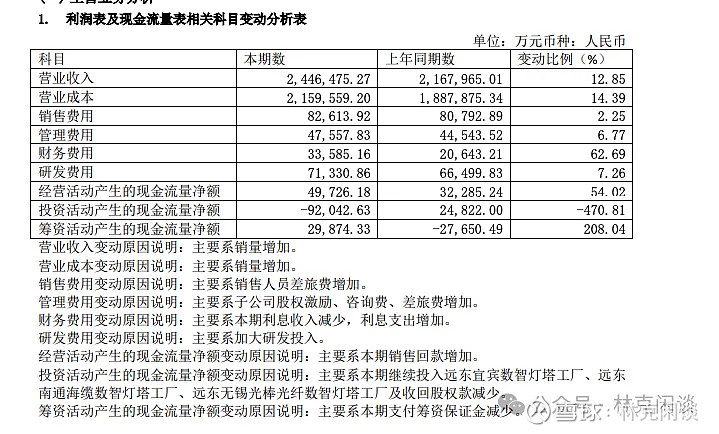

先看看财报,公司2023年赚了近3.2亿,加上年初未分配利润6亿多,有9.2亿利润,提取公积金留给股东分红8.8亿,但是现在只分红了1.55亿,每10股分红0.7元,分红率只有17.6%,股息率那也是很低了1%左右,那买它靠股息率赚钱是没有意义的,只能看它增长了,那需要看它未来的增长率来创造股票的收益了

看2023年收入,收入是增长的,经营现金流也是增长的,但是利润减少很多的,经营现金流增加,利润减少,那这块说明确实是赚到钱,那说明这块公司人员内部投入是比较大的

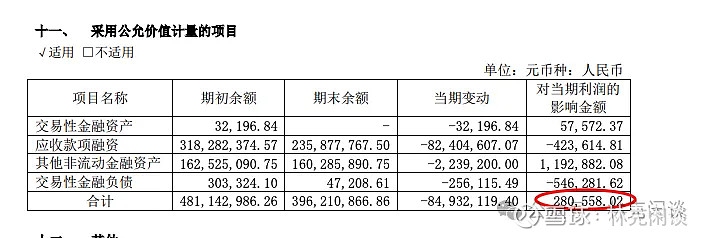

利润里面交易性金融资产只影响28万,很少,大部分利润都是靠自己业务赚回来的

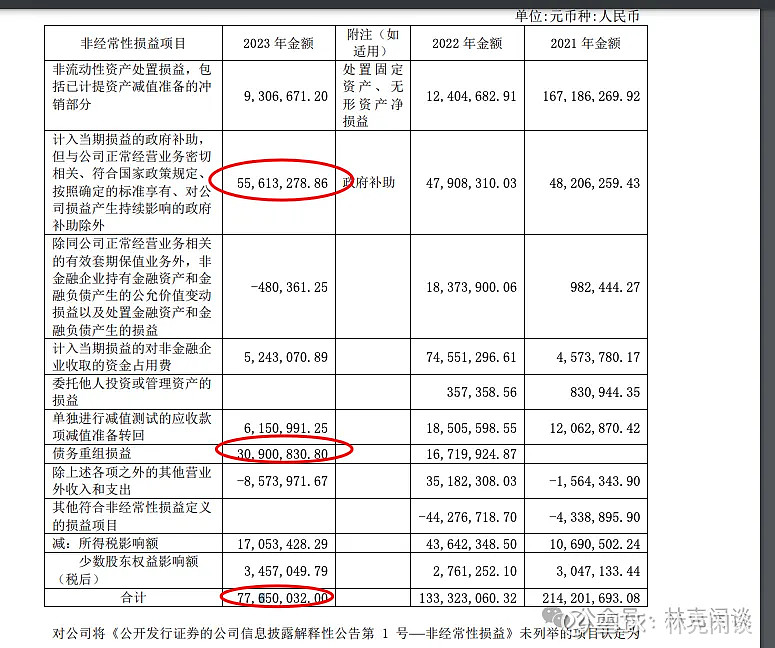

非经营损益这块比较多,政府补贴0.55亿+债务重组0.3亿,政府补贴这块只要业务没有问题,会一直有可能增加减少,但是债务重组不是一直有的。

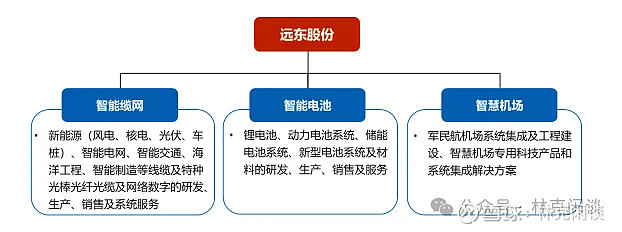

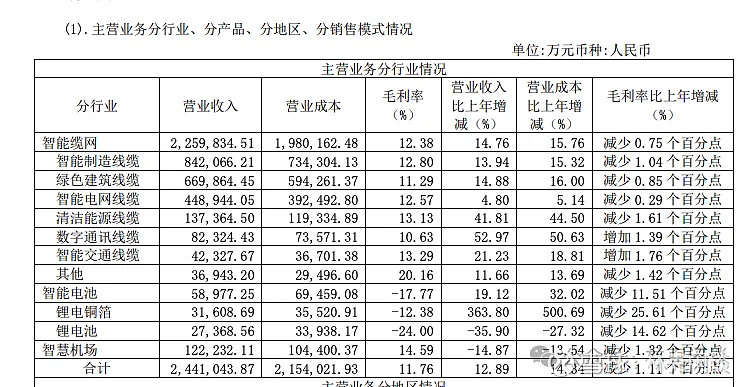

亏损主要在哪里主要在智能电池,远东经验智能电缆、智能机场、智能电池,这个公司有点蹭热点啊,这些都是硬件服务,怎么智能了?我是不懂,不过说明公司管理层这块还是很聪明的,为了股价管理上面与时即进。主要收入还是在智能电缆这块:公司智能缆网实现营业收入 225.98 亿元,同比增长 14.76%,净利润 8.81 亿元,同比增长 1.78%,获得超千万订单 236.31 亿元,同比增长 21.63%。公司客户全球,服务领域广阔,光伏、水电、核电、风电、储能只要在电里面全方面覆盖的,还有进入海底电缆领域,智能电网服务特高压、智能制造服务百度云、中国邮政银行数据中心等各个互联网的数据中心、机器人研发,客户领域广度深度都是有,看来如果不是智能电池的亏损,业绩不错差,覆盖客户种类多,领域也多,这样不差订单客户了。智能电池在未来这块领域投入目前亏损是理解的,捉住未来那意味着接下来可以爆发呢,智能交通领域在新能源汽车充电桩都是开始涉猎,都是有项目落地,还有绿色建筑都是有产品的,基本上在社会各个方面用电的地方远东电缆都是有涉猎,都是有产品有收入,再未来这块也是都是有布局的。亏损是公司智能电池实现营业收入 5.90 亿元,净利润-6.58 亿元,这块亏损太多,不然这块不要亏损这么多,净利润都是有8个多亿呢,智慧机场收入在大涨,京航安实现营业收入 12.21 亿元,净利润 0.90 亿元,实现签约额 28.03 亿元,同比增长 151%。

远东业务总结模块:最大的收入都是智能线缆,亏损智能电池,最大增长是智慧机场。

从营收、利润、三费、各个端现金流来看,都是说的比较清楚,增加比较大的是财务费用,说的比较清楚,利息收入少,支出多,远东股份的债务是比较多的,其它费用我觉得正常,营收增长,销售费用也增值不多,管理费用增加了有点多,要涉及那么多领域研发增长那些是很正常的

从远东股份各个产品营收、成本、毛利率看,基本上电缆的毛利率就是11%左右,这种毛利率确实不高,跟食品白酒都没有办法比。

远东股份的今年到期的负债总共13亿多,没有短期负债,目前虽然每股分0.07元,也是响应管理层号召呢,不然公司账户的利润和负债对比都不够啊,不过债务可能不是一下子全部到期也应该是分期到期的,到时候也可以借新还就,反正也是挤牙膏分红,毕竟毛利那么多,也是赚的是辛苦钱哦

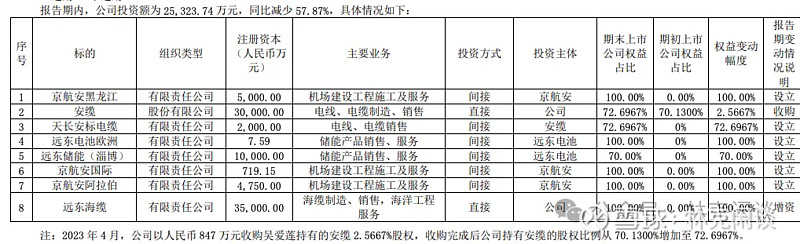

对外股权投资总体主要还是围绕远东核心领域扩展的在机场、海底电缆、储能这三个方面,这些占据70%以上的股权投资是可以直接并财务报表的

远东股份的主要铜、铝、塑料、橡胶、锂电材料等是公司重要的原材料,占公司相关产品成本的比重 较大,其供应情况可能发生重大变化或其价格大幅波动。目前铜价格不断上涨对于远东来说成本加大,利润降低,最近各个工业金属价格都是不断上涨。

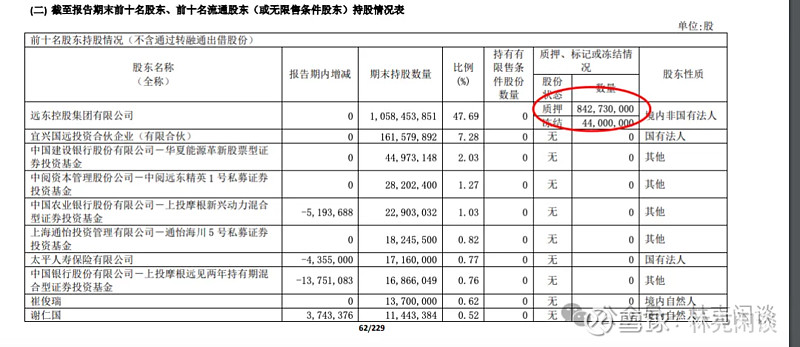

远东股份质押率很高80%以上,年初那样的下跌其实对远东股份风险性是很高的,如果没有后面的GJD救市,很容易击穿抛向市场股价会一泻千里。

远东股份货币资金34.5亿,远东债务很大,短期负债+一年到期非流动负债+其它流动负债65亿左右,货币资金都无法覆盖,远东这块用了一些融资工具比如应收账款融资,还有长期借款2.2亿多,虽然降低不少,但是总体来说远东负债率很高,每年的利息都是3.5亿,对利润影响是很大的,重资产企业

综上所述:远东股份在远东电缆这块收入利润都不错,但是随着铜等原材料的上涨对于远东的利润肯定有影响,还有远东负债率比较高,特别短期借款这块,所以每年的利息很大,远东目前也是走向世界全球化发展想象空间是有的,目前在东南亚欧洲等很多地方有项目工程,还有远东的产品覆盖在现在各个方面比如新能源汽车、风光水电核能海底,机场等,还未来机器人电缆等方面的布局全部有的,原来的业务保持增长,未来的业务也是有项目落地,再研发投入也是跟进,随着社会新的业态出来,远东并没有落后都是提前布局,目前亏损最大的是远东电池,我感觉远东的基本盘没有问题,未来布局也没有问题,现在就是看管理层的落地执行力和产品的竞争力了,估值方面看大庄家,以今年的利润,现在的估值不属于低估的。

每次读一个财报最少需要花1-2天时间, 整理收集不易,如果觉得对您有用记得点赞关注+收藏!!!#2023年报#