消费股目前的表现,是一种宿命,

这宿命又来到了一个看着光明的转折点。

这篇文章主要谈两个方面的问题,

1 消费股,还有没有信心?

2 如果有,“消费男神” VS 消费老司基,该选谁?

先来分享一组数据,

贵州茅台,2021年5月31号达到高点,至今回撤-18%,高点之前的2年上涨156.35%

海天味业,2021年1月1号达到高点,至今回撤-33.5%,高点之前的2年上涨245%

爱美客,2021年6月30号达到高点,至今回撤-39%,从上市到高点涨了332.9%,不到一年。

从上面的数据可以看出,疫情最开始发生的那一年半左右时间(2020年1月到2020年6月月30号),这些大盘蓝筹消费股都在狂飙突进式的猛涨,可选消费和必选消费都在这里,整个消费板块从2021年高点来看,回撤了不少。

但是,和前两年的巨额涨幅相比,也就是个零头,仅仅是个零头!股价和估值像潮水一样涨涨跌跌,估值回落而已,没有涨到天上去的价格,人心的期待、情绪是瞬间爆发的,但是企业的发展是慢变、渐进式创新的,亢奋到极致,必然要缓缓!

提价对冲

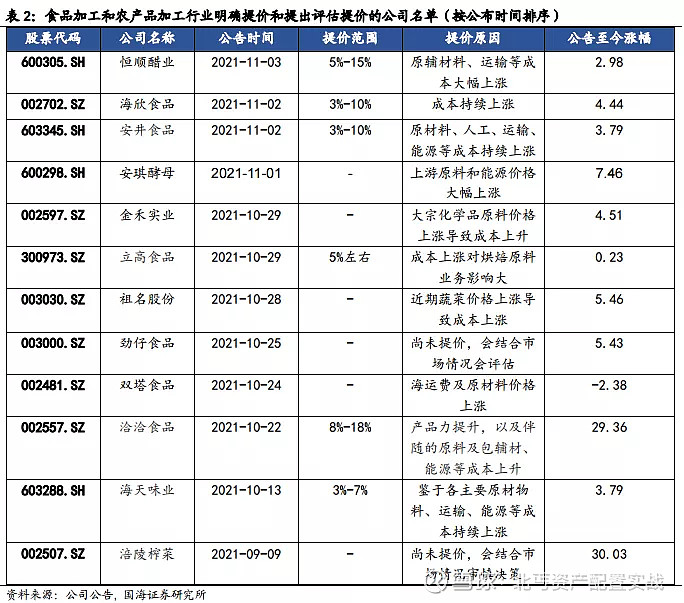

当然,疫情的影响导致供应端原材料成本上升,降低企业收入、利润增速预期也是不容忽视的根本,为此,以安井食品、重庆啤酒、洽洽食品、海天味业等为代表的食品饮料股纷纷提价以转移成本上升压力。提价这事,贵州茅台没明着干! 下面的数据来自国海证券,去年11月统计的。

盈利预期正在改善

总体说,食品饮料股的任性较强,作为刚需类板块,人们的固有消费习惯一旦养成,短期很难改变,有句话怎么说来着,“由简入奢易、由奢入简难”,刚需消费品就不说了,高端消费的影响也不会太大,毕竟,随着疫情变缓、防控经验的提升,对经济的边际影响逐步减弱,而且,提价对利润收入的正面影响在边际提升。

政策在发力

第一 提升老百姓的可支配收入

国家统计局数据显示2020年人均可支配收入增长4.7%,2021年人均可支配收入增长9.1%,总体上来说疫情对收入的影响逐步在减弱。

2021年12月29号国常会会议指出:“为持续减轻个人所得税纳税人负担,缓解中低收入群体压力,会议决定,一是将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。二是继续对年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税,政策延续至2023年底。”

简言之,有更多钱可以花了!

第二 办好消费活动,刺激消费

2021年3月1日,商务部发文指出:“将实施扩大内需战略,统筹疫情防控和消费促进工作,千方百计推动消费持续恢复和升级,增强消费对经济发展的基础性作用。其中包括三方面:抓好政策落实,增强消费市场的主体活力;创新理念方式,办好消费促进活动;服务美好生活,打造消费升级平台。”

综上,从市场层面、企业经营层面、政策层面三个方面来讲,消费股转暖的概率在增大。

接下来,或许你要问,消费类的基金该买谁?

“消费男神” VS “消费老司基”

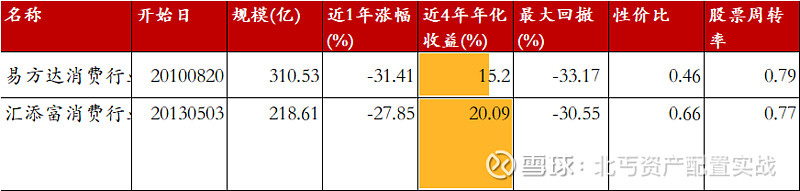

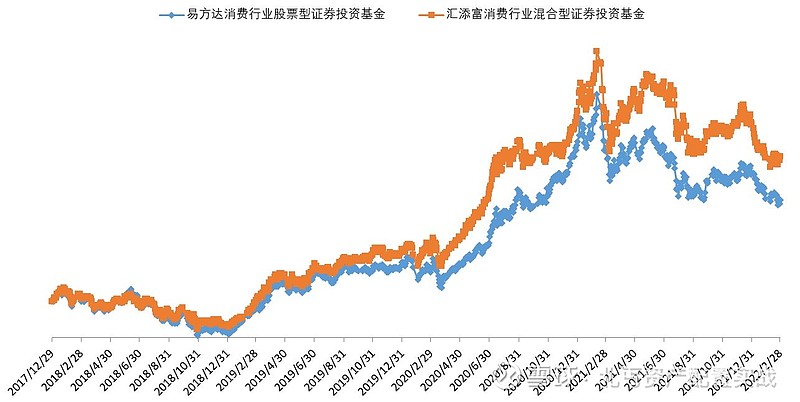

今天要说的是汇添富消费行业混合和易方达消费行业这两个比较纯正的消费类主动基金,前者由号称“消费男神”,热爱踢足球的胡昕炜管理,后者由易方达和张坤比肩的消费老司基萧楠管理。这两个基金的成立时间较早,从2018年以来的表现对比如下:

从业绩表现来看,汇添富消费行业混合不管从短期还是长期来看,都比易方达消费行业表现要好,年化收益率高,回撤小,近1年涨幅高。

从前10大重仓配置上看,

易方达消费行业:贵州茅台(9.74%)、山西汾酒(8.74%)、五粮液(8.67%)、泸州老窖(8.64%)、古井贡酒(7.94%)、福耀玻璃(6.85%)、美的集团(4.82%)、欧派家居(4.3%)、牧原股份(4.3%),白酒占比43.73%

汇添富消费行业:贵州茅台(9.94%)、山西汾酒(9.68%)、宁德时代(8.07%)、五粮液(7.44%)、泸州老窖(6.5%)、中国中免(6.22%)、片仔癀(4%)、百润股份(3.83%)、酒鬼酒(3.5%),白酒占比37.2%。

消费,不应该只是白酒,新能源消费、旅游消费、医药、家电、家具都算消费,算是大消费,这是从上面持仓可以直观感受的,汇添富消费行业重仓持有宁德时代,这对看好传统消费,又看好新能源消费的基民来说,就是个不错的选择。

总体上说,胡昕炜的消费持仓较为分散,板块关联度比萧楠的低,白酒板块的持仓较轻,这是一大亮点。

关于选谁,你心里有数了吗?

好了,本次的分享就到这里!大家有问题多留言交流!

#老司基硬核测评# $汇添富消费行业混合(F000083)$ $易方达消费行业(F110022)$ @雪球创作者中心 @今日话题