世间只有三种债,他们分别是:

欠父母的债:报答父母的养育之恩

欠妻子的债:报答终生相许之恩

欠孩子的债:报答陪伴成长之恩,

为了这三种债,我们努力工作,积极上进!

有感而发,其实,这里说的是债券基金,书接上回,言归正传。

本文对你的价值

1 通过本文,面对全市场2700支债基,你在选择时将不再迷茫,掌握一整套债基选择的实战方法,认清哪些是高性价比债基,哪些应该远离,你的认知将提升到新的高度,建立属于自己的债基投资体系。

2 获得独家、独特的选基工具和全市场债基打分排行榜单一份,让你一眼发现最优秀的债基经理。

本文适合于参与过债券基金投资和对大类资产配置感兴趣的投资人,整天玩股票的也不妨看看,如果你能静下心来,认真看完这7000字,我相信对你会大有助益,这篇文章花了北丐不少时间,茫茫人海,算是有缘,我想把科学合理的投资方法,最优秀的基金经理推到你的面前,就这么简单。

一直,一直,一直很佩服上天入地的马斯克先生,靠着追本溯源的第一性原理搞出猎鹰火箭、特斯拉、移动板房等等,所以,我认为,投资要赚大钱,先来认识清楚这个习以为常,但是非常重要的两个问题。

债券为什么比股票风险低?

一般来说,债券会有票面利息,约定定期还个利息,到期偿还个本金,多一分不要,少一分不答应,发行人(企业)要没啥幺蛾子,比如破产、跑路、扇贝不见了等等,投资债券是稳赚不赔的生意,赚多少是另一回事,可是股票不一样,你1500元买了100股贵州茅台,希望一年后2000卖掉,那是幻想,可能一飞冲天涨到3000,盖过茅台零售价,也可能阴跌不止戳破千元大关,股价受企业基本面、宏观大环境、行业政策及人的情绪影响太多,充满了不确定性,股票投资这事,相比债券持有到期稳稳的拿票息,充满了不确定性,所以风险贼大,没本事的谨慎参与,有本事的也小心翻船。

债券基金咋赚钱?

赚钱方式1:利息。100元5年期的债券,票面利息3%,每半年付一次,每次拿到1.5元,这,就是利息收益。

赚钱方式2:预测各种期限的市场利率走势变化,做波段,做套利。目前的宏观经济数据趋缓,增长乏力,很多人预期下半会施行积极的货币政策,3个月期利率大概率下降,利率和债券价格成反比例,这就是抄底等上涨抛掉的好时机,当然,一切也可能并非如你所愿,被套也不是没有可能的。

赚钱方式3:杠杆。你可能遇到过这样的基金,债券资产占比竟然达到基金资产净值的180%,远远超过100%,这时候,就是基金经理把手里的低风险债券反复质押再买入导致的,一般规定不能超过一定的杠杆比例,反正能吃利息,就最大化利用来提升组合的收益,但这种方式遇到市场极端情况也比较危险,曾经把那个诺贝尔奖得主组成的豪华团队干翻掉,赫赫有名的长期资本管理公司正是在俄罗斯市场利率反转时,被反复质押的高杠杆搞垮的。

检阅下全部2700支债券基金都有啥?

嫌弃队伍太长的跳过,不过认真看完,一定有收获。

要是看债基的名字,估计能把你搞晕,聪明的金融界精英们创造了各种产品,来“忽悠”投资人的钱,超短债、短债、中短债、中债、定开债、纯债、双债、可转债、信用债、金融债、地方债、城投债、国债、亚洲债、美债,一口气我竟没读完!投资债券要了解这么多吗?

这只是债基的名字,主要投资标的还有一箩筐!

基金经理整天就围着他们想着咋赚钱,这一箩筐的投资标的是:国债、央行票据、银行存单、短期融资券、政府机构债、政策性金融机构金融债、商业银行金融债、资产支持证券、次级债企业债、公司债、可转债、股票等等,然后,通过2的N次方组合以后,各种概念包装后,就成了上面的各种基金。

再来区分下这些做好的菜:

超短债基金:投资一年内到期的债券,高流动性,风险收益最低

短债基金:投资剩余期限不超过400天的债券类资产

中短债基金:投资剩余期限不超过3年的债券类资产

中债:中债指数公司搞的系列指数,覆盖0-2年期,3-5年期,5-7年期,7-10年期等债券资产

定开债基金:顾名思义,定期开放,一般处在封闭期,封闭期从6个月到几十个月以内不等,封闭期内不能申购赎回,我知道最长的定开债竟然达到88个月,兴全恒祥88个月定开债券是个例子,代码009666,有兴趣的可以去看下。我好奇查了下持有人结构,只披露了前两个机构持有份额占比52%,应该不会有哪个个人这么傻吧?年化4-5个点,封闭7年4个月,年化7%-10%或许有人会考虑下,老年人绕开走,不建议参投超过2年以上的定开债基。

纯债基金:只投资央行票据、信用债、国债等传统债券类资产,不投资股票、可转债、可交换债等高风险资产的债基,北丐青睐的招商招旭纯债,代码003859就是这类基金。

双债基金: 有时候债基金名字里面有“增强”,大体上一个意思,在普通债券投资上,再配点可转债,借助可转债有部分股票的特性,增强债券基金收益。

可转债基金:主要投资于可转债的基金,可转债是个比较另类的投资品种,你可以把它看成股票和债券的结合体,这家伙,有这么个特性,本质上是个债券,有利息支付,有到期还本付息,学起债券有模有样,但是进入转股期以后,它可以转换成股票,所以股债特性兼备,用一句话概括它的投资特性:“进可攻、退可守”,最为贴切。

信用债基金:最常见的债基,广泛投资于国债、央票、企业债、公司债、可转债等债券投资品种,股票也会涉及,一般会限制投资比例,不超过20%,有些会有“次级”、“高等级”、“AAA”这样的字眼,主要是区别借钱的人是否靠谱,还本付息的实力,次级债的收益相对较高,但是风险也很大。

金融债基金:金融主题,主要投资于银行及其它金融机构发行的债券,比如大成安汇金融债A,代码091023。

地方债基金:投资于地方市政府发行的债券,比如这个“鹏华中证5年地债ETF”,前10大持仓债券的剩余期限在4到5.25年不等,覆盖江苏、重庆、湖南、河南、上海等地政府的地方债。

城投债基金:投资于地方城投平台发行的债券,政府做担保,主要用于各类基础设施建设,本质上还是地方政府发行的债券。

国债基金:投资于财政部发行的债券,常见的有5年期、10年期国债。

全球债基金:可投资于与中国证监会签署双边监管合作谅解备忘录的国家或地区证券市场挂牌交易的债券类资产。

其实,别看上面五花八门,

全市场2700支债基,你只需要掌握3类!

拨开五花八门的外衣,本质上都“长”的一样,唯一的差异在于,这个债基里面含有多少“可转债”,含有多少“股票”,从债券这个大类资产来讲,它就是个低风险资产,但是一旦搭上股票、可转债,风险就会嗖嗖往上涨!所以,全部债基,可以明确的分为这三类:

第一类:纯债基金,只投资普通债券类资产,不参与股票、可转债,风险低

第二类:双债基金,在纯债基础上,配点可转债及股票,中高级别风险

第三类:可转债基金,主要投资可转债,也会配点股票,风险较高

这三类基金的风险从低到高,自然,收益肯定也是从低到高,这不是有道理的废话么?风险如何衡量?收益到底有多高呢? 回答这个问题之前,先来看看债基的含“权”量。

什么是债券基金的含“权”量?

为了衡量债基的风险,我把其股票仓位占净值比例加上一半的可转债仓位占净值的比例,合计为这个债基的含“权”量,顾名思义,就是含有权益仓位的比例,看下面公式更清楚些。

债基风险=含“权”量=股票仓位占净值比例+0.5*可转债仓位占净值比例

为啥可转债打半折?答:因为它既有债券特征又有股票特征,是个“两面派”,嗯,股票和纯债举双手赞成!再来举个实际的例子,华夏双债A,代码000047,

股票占比2.64%,可转债占比53.39%,那么,含“权”量=2.64%+0.5*53.39%=29.33%。

近30%的权益仓位是个啥概念?如果债券不动,遇到最近的暴跌行情,股票部分下跌10%,那么整个债券基金就要下跌3.3%,这都快赶上一个表现一般的纯债基金一年的收益了,如果是50%的含“权”量呢?那活脱脱就是一个偏股型灵活配置基金了,因为一旦市场上涨,牛来了,可转债的股性就会表现的更强烈些,整个债基就“走火入魔”,成为一个偏股基金了。

了解了含“权”量,你或许对下面这个问题更感兴趣,

含“权”量和收益是成正比吗?你定义的这个债基的风险衡量指标,到底靠谱不?

靠谱!

含“权”量越高,收益越大!

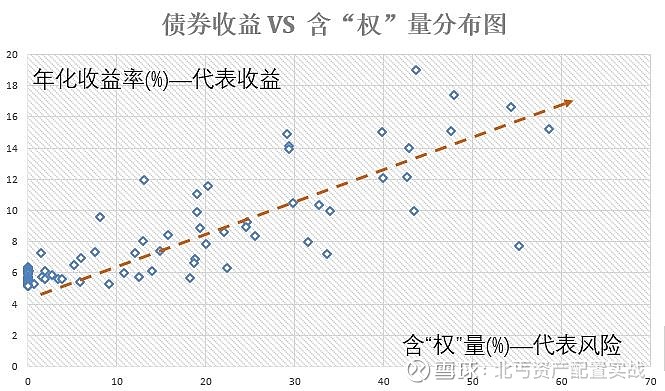

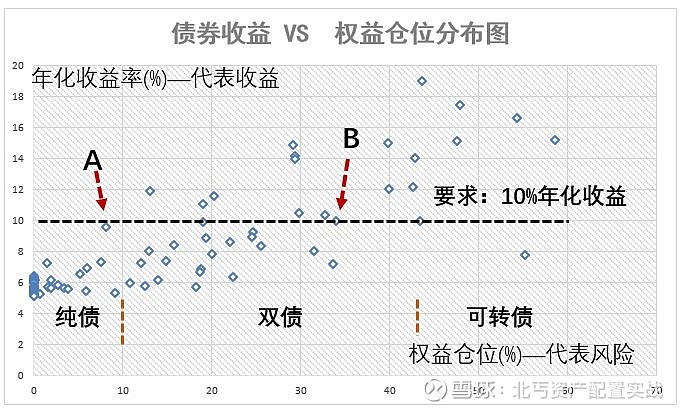

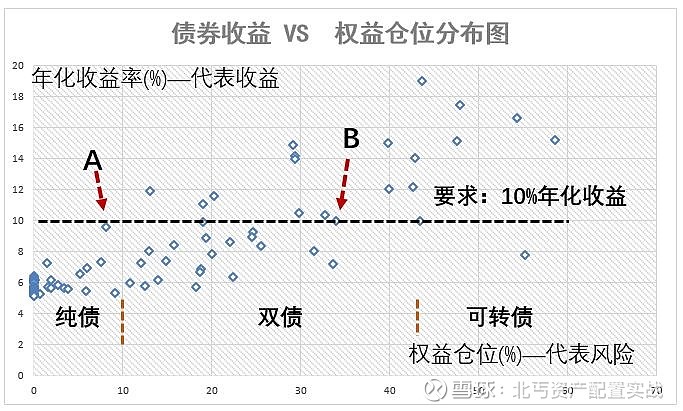

下图中每个方点代表一个债券基金,总计100个,纵轴代表基金的年化收益率,横轴代表含“权”量,明显的趋势,含“权”量越低,收益越小,也即,风险越小,收益越少!

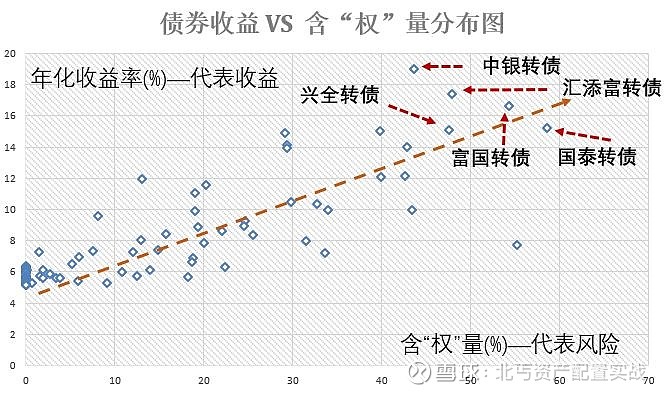

或许你很想知道,斜线上方,收益最高的那5几个基金是谁,其实答案在前面分类的时候已经揭晓,全部是5个可转债基金,他们分别是:

中银转债,代码163816,年化收益率18.99%,权益仓位43.65%(含“权”量)

汇添富转债,代码470058,年化收益率17.42%,权益仓位47.94%

富国转债,代码100051,年化收益率16.64%,权益仓位54.25%

国泰转债,代码005246,年化收益率15.21,权益仓位58.58%,

兴全转债,代码340001,年化收益率15.11,权益仓位47.54%。

如下图:

乍一看,年化收益率下降,权益仓位反而上升了,这不是怪事吗?难道前面收益和风险成正比的结论错了?没有错,这个道理是举世公认的准则,从图上也能看出来,如果不符合这个规律,只能说明一点,管理国泰转债的这个基金经理真是太差劲了,别人用43.65%的权益仓位实现了18.99%的年化收益率,而他用了58%—几乎增加了15个点的权益仓位,才换来15.22%的年化收益率,这笔买卖太不划算了,基金管理能力有待商榷,从收益风险的性价比上来说,我更愿意选择中银转债,因为它的风险低,收益高,总体性价比很高。

所以,上面的图除了让我们领悟这个基本法则以外,那些游离斜线之外的基金,给了我们选基很好的参考,收益相等,我愿意选那个权益仓位低的,权益仓位相等,肯定选那个收益高的!

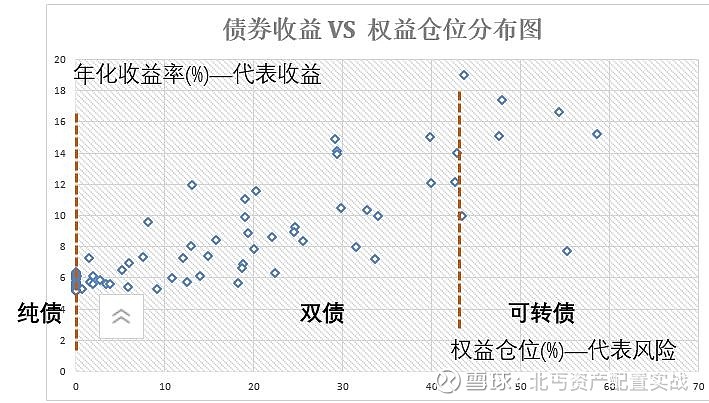

三类债基,如何划分势力范围?

如下图,纯债基金的含”权“量几乎是0,所以黑压压一片,贴着最边上,收益率也最低,区域最宽广,势力范围最大的是双债基金,最右边是含”权“量最高,不可一世的可转债基金,可转债之外还有厉害的债基吗?答:没有了,再越边界,将完全变成含”权“量更高的股票基金了,不是债基的味道了。

认识了债基分类,下面选基的问题就好解决多了

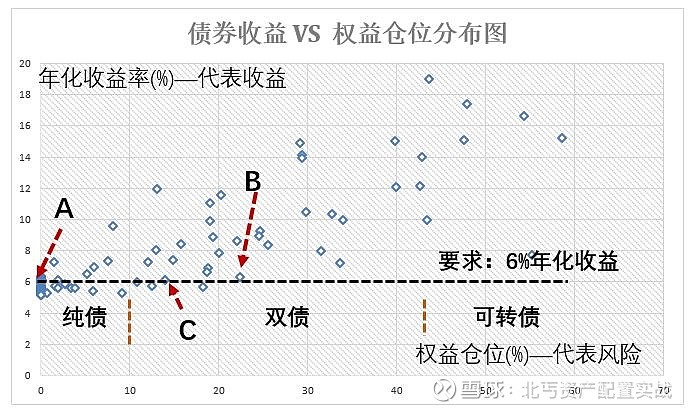

北丐,我要求年化收益率6%,选哪个债基好?

买啥我们都追求性价比,投资也不例外,看下图,用含”权“量为0的债基A去实现这个目标,还是用含”权“量为22.33%的债基B去实现这个目标?选A点没人反对吧?C点对应的债基比B的性价比好些,但是相对A点还是弱了些。

揭晓谜底,他们是谁?

债基A:万家鑫璟纯债A,代码003327,含”权“量为0,年化收益率6.2%

债基B:德邦新添利债券A,代码001367,含”权“量22.33%,年化收益率6.34%

债基C:中银招利债券A,代码007752,含”权“量13.91%,年化收益率6.15%

上面说过,含”权“量高,则风险高,债券的波动就会大,上面三个基金的年化收益率差不多,但是权益仓位差别显著,我赌债基B的波动回撤最大。

就像高台跳水,都要纵身一跃入水,溅起的水花最小的那个肯定是冠军。

有一个指标可以用来衡量谁的波动更大,叫收益回撤比,英文是Calmar比率,这个指标越大,说明这个债基在实现目标收益的时候,风险控制做的越好,回撤小,性价比越高。

债基A的收益回撤比:4.437,

债基B的收益回撤比:1.8457,

债基C的收益回撤比:2.665,

高下立见,几乎相同的年化收益率,含”权“量最高的债基B的历史回撤最大,波动大,风险高,这一局,债基A胜。

北丐,我要求10%的年化收益率,选哪个债基好?

看下图,肯定选债基A,谜底揭晓,它们是谁?

债基A:

平安双债添益A,代码005750,含”权“量8.07%,年化收益率9.596%,收益回撤比1.72,

债基B:

长盛中信全债,代码610008,含”权“量34.01%,年化收益率9.599%,收益回撤比1.334,

债基B用4倍于债基A的权益仓位实现了同样的年化收益,有点对不住高收益资产这个称谓,只能说明,A远比B优秀多了。

选基方法总结,就这么简单高效!

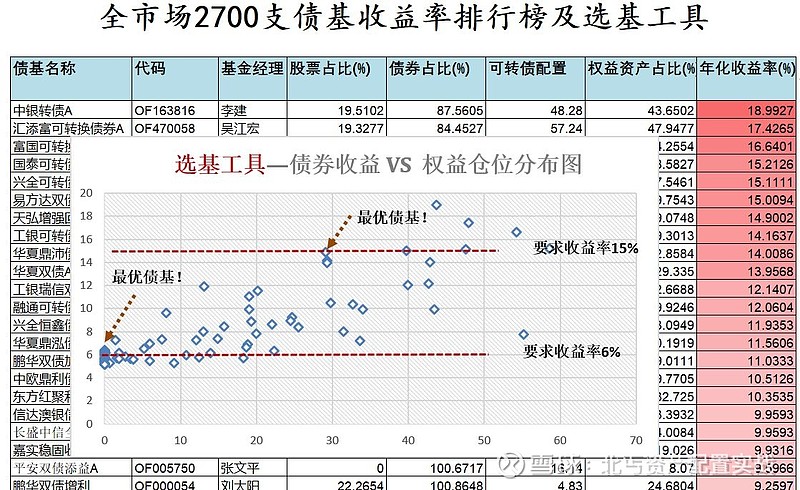

第一 设定自己预期的收益率。别期待太高,相对股票来说,还是低风险资产,目前中银转债年化收益率也就18.99%,算是顶天了,再高就有点不正常了。偏股基金近10年的年化收益率也就12%,好的债基从性价比上来说,远超一堆普通的股票基金。

第二 画图找基,在下面的散点图中,按照要求收益率大小,画一条平行于X轴的横线,尽量找左边的点对应的债基,上下离得近点都可以,尽量选离得近的上方的点,为啥?同样的含”权“量,收益更高啊,小秘密!

选基工具如何获得?有啥用处?

这个工具北丐免费送前100位联系我的人,不仅是一个得力的选基工具,助你选出最优质的债基,还可以按照收益率排名,纵览整个债基的收益表现,对于自己持有或者有意向的债基,一眼看清它的权益仓位有多重,避免踩到高风险的雷,拨开纷乱的叫法,回归本质。

如果需要,关注gongzh:理家基生财,或者加wei信:Bei_Gai_,留言:债基,这两个字就行!

有点懒,有没有整理好的代表性债基来一打?

按照上面的选基思路,北丐粗粗筛选了一小丢丢各档位的代表性基金给大家参考,当然,最好的代表基金,还是和最有缘分的人一起分享,欢迎添加北丐后互动,具体参见上图。

说完了基金,我们再来探讨下,当世之中,像梅西、C罗那样亮眼,拿奖拿到手软、业绩亮眼的债券基金经理都有哪些?

明星债券基金经理都有谁?

第一个不得不说的是,上表中作为年化收益率10%-15%档位代表的姜晓丽。

姜晓丽

关键词:非常专注,业绩特别优秀

第一 学霸+实干型业务专家,2011年之前干过保险,从事债券研究和交易,保险公司的这段投研经历,我认为对她非常有帮助,要知道险资对风险管理的要求相当高,这对其后面做出低回撤的优质债券基金有莫大帮助。进入天弘基金以后还是做债券研究和交易,不仅理论功底扎实,实战经验还相当丰富,戏路比较宽,纯债能玩,可转债、股票做增强也玩的溜,为啥这么说,因为高风险资产做增强是一把双刃剑,稍不留神,回撤可能盖过纯债一年的收益,但是天弘增强回报的收益回撤比相当高,达到5.39,年化收益率14.9%,遥遥领先一众同类基金。

第二 业绩数据,目前管理规模160亿,近3年加权业绩超95%的同行,整体年化收益率超过8%,管理时间最长的天弘永利债券取得了7.65%的年复合收益率,复合收益率啥意思?利滚利,就是复利,这个复利使得9年来,累计收益率达到88%,单利高达9.77%,这比很多人买信托、在银行做大额存单性价比要高多了,虽然有点风险,但是我认为对大类资产理财来说,放个1到3年不成问题,资管行业净值化转型下,这类好的中低风险产品应该加大配置。

第三 获奖情况,4座金牛奖,3座明星基金奖,没得说,实力担当。

第四 代表基金,

天弘永利债券 代码 420002 ,近1年收益率11.2%

天弘增强回报,代码007128,近1年收益14.65%

上面两支基金,按照北丐的分类,属于双债基金,都加入了可转债、股票做增强。

张清华

关键词:股债双吃,业绩优异,千亿基金经理

不好意思,搞了一圈,竟然没找到帅气的照片!

第一 量化起家,能力超强,这哥们物理专业,搞量化的,进入易方达之前,在中信证券研发部干过,这种有量化背景的基金经理,数据和信息处理能力非常强,一个程序分分钟监控市场所有信息动态,不过,混到这份上,下面一堆量化分析师、程序员,不用自己下手,让我震惊的是,他是为数不多把股票、可转债融入纯债,增强收益和风险控制都做的相当不错的基金经理,平均权益仓位(含”权“量)控制在30%-40%左右,整体年化回报在14.68%,和姜晓丽做的债券增强类基金有一拼。

第二 业绩数据,目前管理规模1700多亿,从最早管理的易方达安心回报来看,已经有近8年管基实践了,穿越多轮牛熊,实战经验丰富,安心回报实现了近16.9%的复合年化收益率,表现不输权益仓位更高的转债基金。

如果不分债券股票,远盖过他的本家张坤,唉,坤哥已经没落,其实没啥好对比的,张清华虽然主做债券基金,但股债结合后发挥出了1+1>2的作用,资产配置,权益仓位管理,综合实力,在我看来,远远超过张坤。

第三 获奖数据,5座金牛奖,9座明星基金奖,是我目前见过获奖最多的基金经理

第四 代表基金

易方达丰和债券, 代码 002969 ,近1年收益9.87%,

易方达裕祥回报,代码002351, 近1年收益11.29%。

胡剑

关键词:老将不老,业绩一马当先

第一 易方达债基大师兄,从履历上看,他2006年进入易方达,比张清华早了将近9年,算是前辈,从债券研究员做起,干到目前固定收益投资部总经理&研究部总经理,算是易方达嫡系培养的人才,顺便说下,张清华目前是固定收益基金部总经理,他们俩平级。我曾经拿他俩管理的易方达岁丰和裕祥回报做对比,胡剑的岁丰用5.62%的权益仓位实现了10.77%的年化收益率,而张清华的裕祥回报用22.16%的权益仓位,几乎翻了3倍,风险大幅提高,才获得了14.42%的年化收益率,在投资运作债券上,不管是纯债、可转债等,胡剑更胜一筹。

第二 业绩数据,目前在管规模867.76亿,管理易方达稳健收益9年多来,实现了10.13%的复合年化收益率,累计收益率达到143%,单利高达15%,他主要专注于债,相比张清华在股的配置上要弱些,所以,整体收益低点,和我们的债基一姐—姜晓丽有一拼。

第三 获奖情况 5座金牛奖,6座明星基金奖,相比前两位,金牛奖获奖次数更高。

第四 代表基金

易方达稳健收益,代码110007,近一年收益6.86%

易方达岁丰添利债券,代码161115,近一年收益9.42%

还有两个基金经理,他们是招商基金的马龙、大摩的李轶,都是非常优秀的债券基金经理。

不过,这篇文章讲的够多了,留待下次,一起做个专题吧。