标题:互联网金融发展模式的战略选择

来源:王尊 梅文雯 西维咨询

互联网金融凭借其定价和便捷优势,席卷大江南北。不仅冲击了金融服务业市场格局,还颠覆了人们对金融服务的认知,重塑了行业“游戏规则”。面对期望值不断上升的客户及来势汹汹的异业竞争者,如何融合传统优势与互联网元素,后发先至,是银行亟待思考的核心战略课题之一。

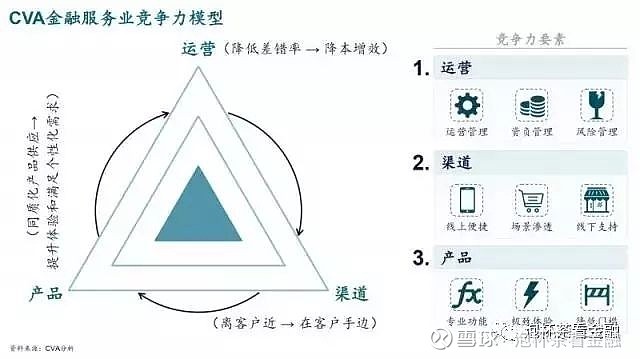

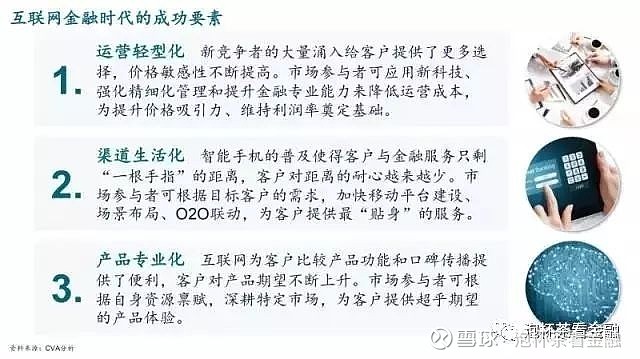

CVA认为,运营轻型化、渠道生活化和产品专业化是新时代金融服务行业的关键成功要素,也是未来银行的基本特征。我们希望藉由对市场格局和领先银行转型模式的分析,在此分享对互联网时代传统银行转型的战略思考。

过去,传统金融机构享受着丰厚的存贷利差收入,对长尾客户、中间业务等“鸡肋”了无兴致。而传统金融机构对客户日常生活的覆盖不足,也为互联网金融发展留下了市场空间。

近年来,互联网经济蓬勃发展,转变了大众的互联网观念、提升了操作技能,为互联网金融爆发式发展铺平了道路。

互联网金融借智能手机普及的东风,渗透到居民的日常生活,开始与传统金融机构同场竞技。尽管互联网金融的产品功能尚无法替代传统金融产品,其优势市场也非传统金融机构的核心客群,近年来却也渐成“农村包围城市”之势,对传统金融机构冲击程度也逐渐加大。

市 场 格 局

低廉乃至免费的价格、丰富的场景入口、优化的产品体验,互联网金融以此为核心竞争力挑战传统金融机构。另一方面,互联网金融的不断普及提高了社会对金融服务的期待,重塑了金融服务业竞争力的内涵和要素。

不断扩大的市场边界、逐步降低的监管门槛、日益多元化的竞争力要素,吸引了大量异业竞争者投身战局。其中互联网企业和传统零售企业凭借出色的渠道获客能力,成为传统金融机构的主要竞争者,市场呈现三足鼎立态势。

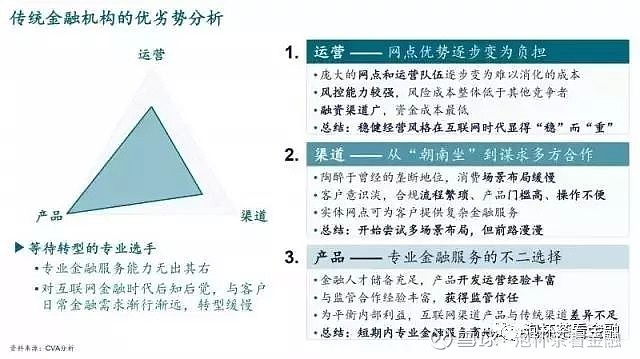

传统金融机构

受益于牌照监管,传统金融机构独步市场多年,获取了丰厚的利润,积累了丰富的专业金融服务经验。这也使其容易对市场环境变化后知后觉,忽视了客户日益增长的日常金融服务需求。成本难以压降以及场景布局不足成为其最大软肋。

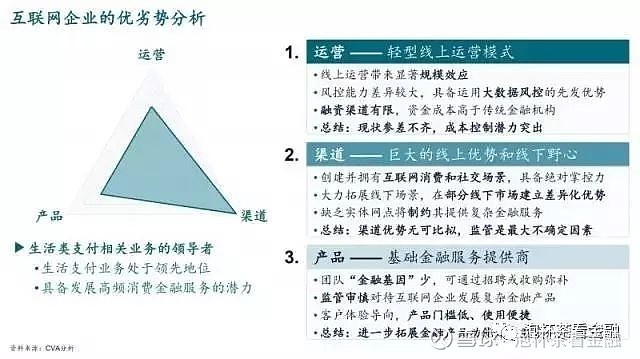

互联网企业

互联网企业得益于低廉的定价、丰富的场景、出色的产品体验,其生活支付类相关业务(包括余额理财)处于领先地位,若成功建立大数据风控能力,将在消费金融领域获得巨大优势。但是,受制于监管,在专业金融服务的纵深上做文章对互联网企业来说仍旧困难重重。

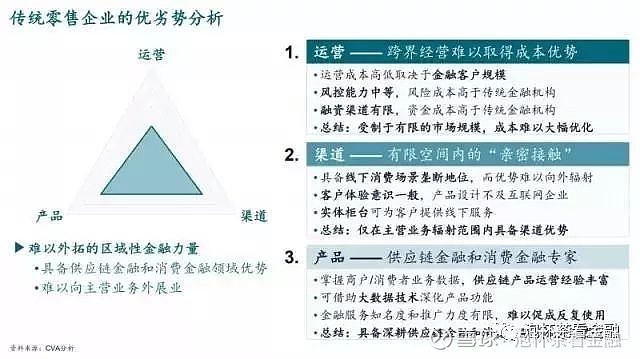

传统零售企业

传统零售企业以实体店铺为主要引流渠道,提供互联网平台和金融服务作为增值服务。得益于累积的商户和消费者数据,在供应链金融和消费金融领域具备一定优势。由于渠道和产品优势的局限性、运营能力的不足,使其在非主营业务领域难有作为。

为满足不断提高的客户需求、扩大市场份额、保护盈利水平,互联金融市场的参与者须深入挖掘自身资源禀赋和把握所处市场的特点,差异化地实现运营轻型化、渠道生活化和产品专业化。

传统金融机构的战略选择

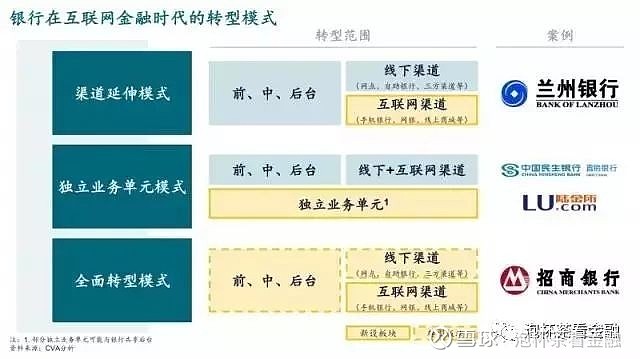

面对行业的巨大变化,我们看到领先银行已根据外部市场环境(如本地互联网金融渗透率)和内部条件成熟度(如产品竞争力、改革意愿、管理水平),在互联网金融方面进行了转型的尝试。

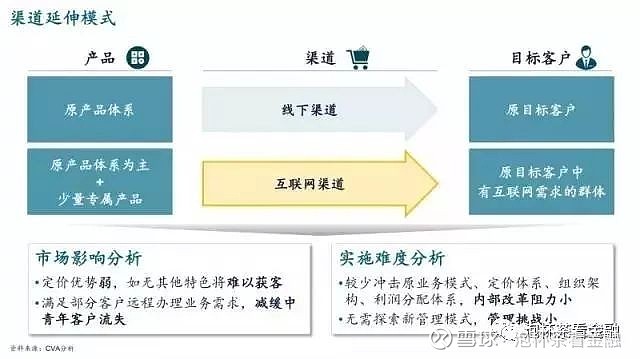

渠道延伸模式

渠道延伸模式仅增加了互联网渠道,而继续用原有产品服务原有客户,不进行其他大幅调整。采用该模式对内部体系和管理模式冲击较少,实施难度小;但产品差异化不足,可能面临互联网渠道流量不足的困境。

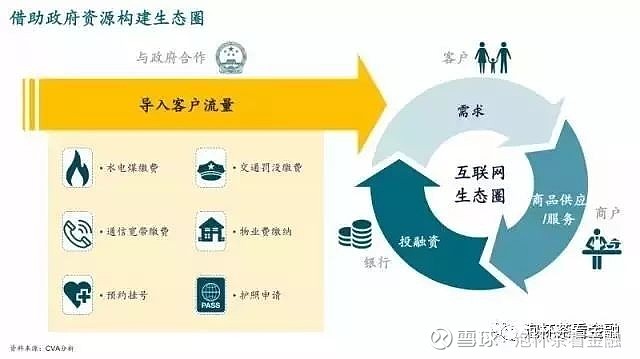

为增加互联网渠道流量,银行可借助政府资源,在互联网渠道内设立政务服务、公共事业的缴费/预约/申请功能,强力导入客户流量;再以客户流量吸引商户入驻,打造线上交易平台;提供投融资产品促进交易和获取盈利,形成“人流-商品流-资金流”汇聚的互联网生态圈。

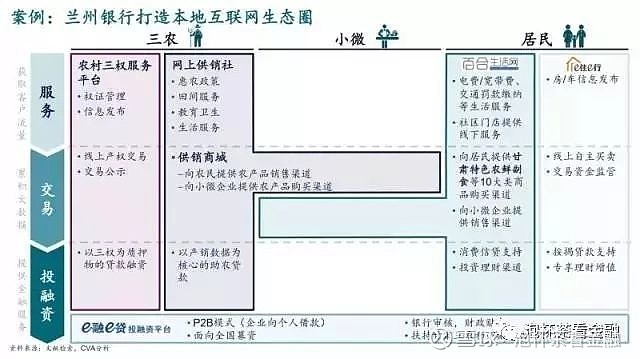

案例:兰州银行打造本地互联网生态圈

兰州银行作为区域性银行,短期内难以建立产品竞争力优势参与全国市场竞争,但把握住了互联网企业在本地立足未稳的契机:依托政府资源,将政务服务、生活服务、三农服务功能嵌入互联网平台,获取客户流量;建立以三农和居民为重点、小微为纽带的互联网交易平台,累积交易数据;围绕交易提供投融资服务,形成“服务-交易-投融资”全生态链闭环。兰州银行迅速占据本地互联网金融市场。

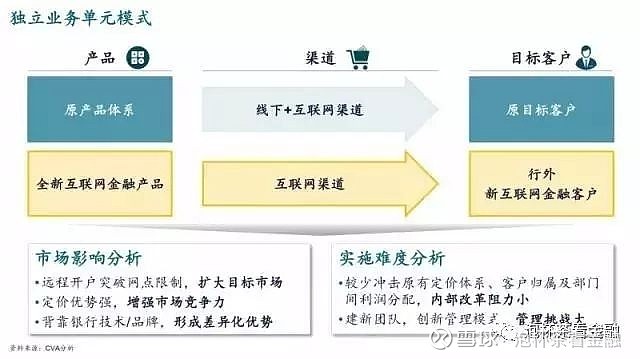

独立业务单元模式

独立业务单元模式指于原体系之外组建独立互联网业务单元,打造全新产品、营销新客户。该模式突破了传统银行的体制机制限制,结合金融能力优势和互联网业务模式,可作为银行开拓互联网金融市场的探路者。但需组建新团队、创新管理模式,管理挑战较大。

案例:平安集团落子陆金所,谋局互联网金融

平安集团金融牌照齐全、资源丰富、专业能力出众,但推动旗下诸多子公司进行互联网转型面临巨大改革阻力和管理挑战。平安集团绕开改革阻力,于旗下子公司之外设立陆金所,授权独立运作、深入探索互联网金融业务模式;并嫁接集团优势资源,构建金融能力壁垒,使陆金所成为平安集团互联网金融的桥头堡。

全面转型模式

全面转型模式指以金融能力优势为基础,以新思维和新科技重构产品、渠道和运营体系,打造未来银行。该模式旨在实现银行运营轻型化和渠道生活化,突出专业金融产品和线下网点的差异化优势。由于其颠覆性,将势必面临巨大的改革阻力和管理挑战。

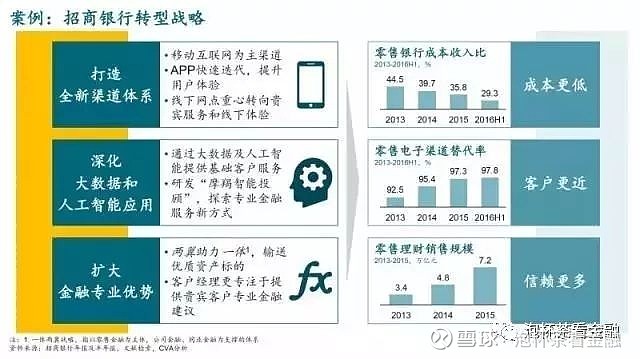

案例:招商银行全面转型,探索未来银行

作为中国最佳零售银行,招商银行近半数营业利润来自于零售金融业务,面对互联网金融咄咄逼人的挑战,全面转型势在必行。以轻型银行为目标,招商银行构建以移动互联网为主的渠道体系,深化大数据和人工智能在各领域的应用,并依托“两翼”和专职客户经理团队扩大金融能力优势,成为探索未来银行的先锋。

对银行的核心建议

互联网金融源起于“鸡肋”市场,借新科技之东风,渐成燎原之势。面对不断涌现的互联网、大数据、人工智能等新科技,银行不应仅将其视作威胁、拒之千里,而应将其定位为降本增效、提升体验、扩大获客的有效工具,应用于运营、营销及服务等领域。

制定战略规划前,银行应准确评估外部市场环境和内部条件成熟度,选择恰当转型模式,差异化地实现运营轻型化、渠道生活化和产品专业化。

①深入评估互联网金融对所处市场的影响

互联网金融重塑了金融服务业的竞争力内涵、改变了市场格局。CVA建议银行深入评估互联网对其所处市场的影响,为制定恰当应对策略奠定基础。

② 积极应对行业竞争力内涵变化

CVA建议银行深入挖掘自身资源禀赋和把握所处市场的特点,差异化地实现运营轻型化、渠道生活化和产品专业化。

③ 选择合适的银行转型模式

CVA建议银行根据外部市场环境和内部条件成熟度,选择局部或整体的转型模式:渠道延伸模式、独立业务单元模式和全面转型模式。