星科金朋能否实现业绩反转是决定长电科技投资价值的关键。星科金朋过去经营情况一直不佳,核心原因在于管理体制:1)星科金朋隶属于新加坡淡马锡旗下,类似于央企,员工薪酬与公司业绩不挂钩;2)星科金朋实行总部管理分公司的模式运作,分公司无自主权,与业内主流做法相悖。在此情况下, 星科金朋开工率一直不高,近 3 年都位于盈亏平衡线以下。2015 年星科金朋焊线 封装开工率为 57%,先进封装开工率为 45%,测试业务开工率仅为 36%。

长电收购星科金朋的目的在于其出色的技术能力和优质的高端国际客户,同时利用国内人力成本低的优势(封装为人力密集型行业,国内人力成本为新加坡的1/3),整合星科金朋的中低端订单,达到1+1>2的效果。15年下半年起,长电对星科金朋进行了大力的改革,主要措施如下:

1) 总部削减冗余人员:星科金朋过去总部承担了过多职能,人员冗余,长电科 技入主之后对总部过多的人员进行了削减;

2) 变生产中心为利润中心:过去星科金朋旗下各工厂在总部的安排下进行被动 的生产过程,无自主性。现将权力下放,各工厂单独考核,工厂员工收入与 本工厂经营情况挂钩,极大提高了主观能动性;

3) 交叉销售:长电科技承接星科金朋高端客户的中低端订单,同时向星科金朋 引入国内客户的高端订单;

目前,星科金朋已有好转迹象,具体判断依据如下:

1。搬厂整合产能、带来规模经济。

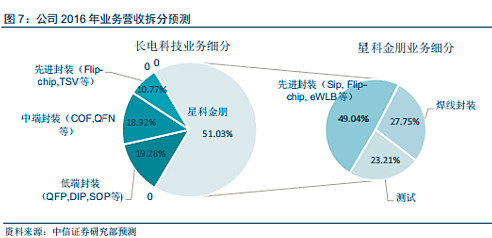

星科金朋上海厂和长电科技江阴厂均具有Flip Chip(倒装)和Bumping产能,倒装为当前先进封装的主流技术,Bumping为倒装的前道工序。16年Q4开始搬迁星科金朋上海厂至江阴长电科技自公司长电先进,预计17年Q3完成,18年实现盈利。搬迁完成后,可收益江阴市政府对上海厂搬迁至江阴给予的优惠政策;获得 更低的人力成本; 同时整合公司现有 Bumping、FC 产能,摊薄固定成本,形成规模经济。

2。韩国sip封装厂投产

Sip封装未来趋势确定,代表了行业发展方向。芯片发展从一味追求功耗下降及性能提升(摩尔定律),转向更加务实的满足市场的需求(超越摩尔定律),SiP 是实现的重要路径。安靠和日月光在 Q2 财报中,不约而同给出环比增长的原因之一来自于 SiP 封装的放量。公司韩国 SIP 子公司(JSCK)第三季度开始规模化量产,第三季度实现营业收入 1.95 亿美元。公司是苹果sip封装的第二大供应商,预计17年的iPhone 8会比iPhone 6和7使用sip封装的数量增加,为公司业绩带来增量。

3。新加坡eWLB(第五代)封装技术量产

eWLB技术是全球封装测试企业中唯一实现量产的Fan-out技术(目前该技术为半导体封装行业中最新一代技术之一,也是未来半导体封装行业发展方向之一)。星科金朋新加坡厂过去经营情况不佳的主要原因在于投入大笔资金进行 eWLB 技 术的研发。目前星科金朋的 eWLB 技术已实现量产,且技术已逐渐被业界认可,目前产能为 6K 片/周,预计 年底扩产至 8K 片/周,2017Q1 扩产至 9K 片/周,且处于供不应求状态。新加坡厂 目前实现了单月 100-200 万美元的盈利。

4。日月光和矽品合并后带来转单预期

以 2015 年日月光和矽品的营收计算,两者合计占全球封测市场 29%的份额,客户会担心供应商集中度过高而分一部分订单出去,全球有能力承接转单的封测厂只有 Amkor 和长电科技。

5。新增业绩承诺

公司2016年12月12日向证监会提交新的回复函,如果星科金朋业绩不达预期,中芯国际与 大基金会对上市公司出具补偿承诺,给出星科金朋 17-19 年利润指引,分 别为 0.7 亿元、3.8 亿元、5.6 亿元。若利润低于指引,中芯国际和大基金 会按照持有股权的比例进行补偿。中芯国际持有星科金朋 15.15%的股份, 中芯国际补偿的上限是 3 年总计 1.53 亿。大基金持有星科金朋 45.45%的 股份,大基金补偿的上限是 3 年总计 1 亿。

总结:星科金朋整合已现成效,Q3 环比减亏 50%以上,其中 9 月单月实现盈利,且星科金朋三大厂均已出现改善迹象。公司17年1月发布业绩预增公告,公司预计 2016 年净利润同比增长 90%-120%,落 在 9880 万元-11439 万元区间,第 4 季度单季净利润为 3909 万元-5468 万 元,环比-4%,基本符合市场预期。星科金朋暂未实现盈利,但未来业绩拐点可期,若释放业绩,会给长电科技带来较大弹性。