#实盘试验3年2倍的百川股份# $百川股份(SZ002455)$

百川股份2021年1月11日公告了《关于子公司三羟甲基丙烷相关项目试生产的公告》,已完成工程主体建设及设备安装、调试工作,试生产方案及装置试 生产条件经专家组评审通过,已具备试生产条件。

这几天查找了一下相关资料,简单记录分析一下项目的前景。

一、项目主要产品

主要包括 5 万吨三羟甲基丙烷和2000吨环状三羟甲基丙烷缩甲醛,以及 2200 吨双三羟甲基丙烷、35000 吨甲酸钠等副产品。

二、主要产品三羟甲基丙烷简介

三羟甲基丙烷(TMP)为白色片状结晶,易溶于水、低碳醇、甘油、N,N-二甲基甲酰胺等溶剂,主要用于醇酸树脂、聚氨酯、不饱和树脂、聚酯树脂、涂料等领域,也可用于合成航空润 滑油、印刷油墨等,还可用作纺织助剂和聚氯乙烯树脂的热稳定剂,是一种十分重 要的精细化工产品。

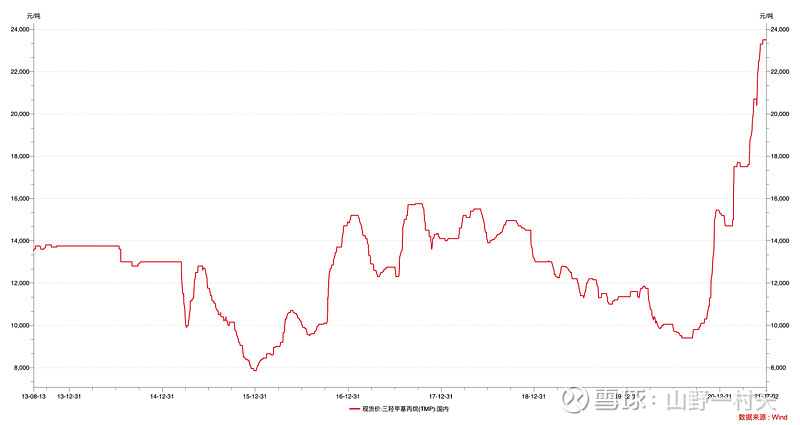

目前市场价约2.4万/吨,据wind数据价格走势如下图:

三、百川股份本项目的主要历史进展情况

(1)2019 年 9 月 20 日召开的第五届董事会第八次会议和 2019 年 10 月 9 日召开的 2019 年第一次临时股东大会审议通过了《关于全资子公司对外投资的议案》,同意公司全资子公司宁夏百川科技有限公司 (以下简称“宁夏百川科技”)作为实施主体在宁夏回族自治区银川灵武市宁东能源化工 基地投资建设年产 3万吨新戊二醇、10 万吨三羟甲基丙烷(一期建设 5 万吨,二期建设 5 万吨)、2000 吨环状三羟甲基丙烷缩甲醛项目(以下简称“新戊二醇及三羟甲基丙烷项 目”)。

(2)2020年4月3日公告,取得环评、安评批复

(3)2021年4月22日公告,土建已基本完成,项目进入设备安装阶段。

(4)2022年1月11日公告,进入试生产。

四、新增的收入及利润预测

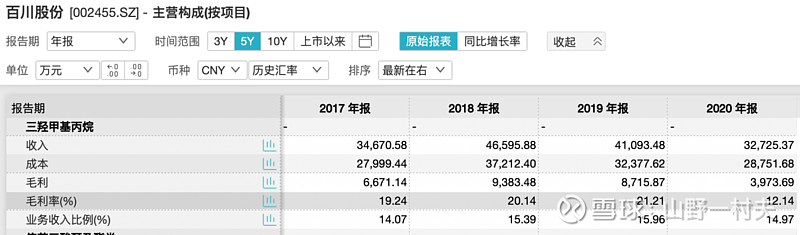

百川股份目前已有三羟甲基丙烷产能,在收入板块中列入“多元醇类”(包含三羟甲基丙烷、双三羟甲基丙烷及其副产)中,2017-2020年收入及毛利率如下:

截止2021年半年度,收入2.9亿,毛利率28.61%。

考虑到三羟甲基丙烷价格从2020年的低点1万/吨左右,上涨到目前2.4万/吨,一直处于上升的过程中,而2021年上半年毛利率已达28.61%(2020年仅为12.14%),因此估计目前的毛利率至少在30%以上。

假设项目全部达产,价格维持在2.4万/吨,毛利率30%计算,则年新增收入12亿元(5*2.4),新增毛利润3.6亿元(12*30%),当然,目前项目尚处于试产期,全部达产还需要一定的时间。

五、一点结论

假设新增3.6的利润,给予化工股10PE,那么也应该新增36亿的市值。

还是继续看好百川股份,项目会不断投产(具体新增项目可参照我之前的分析文章:百川股份主要业务板块及新增项目利润整理分析),剩下的就是耐心等待。

继续坚持3年2倍的实盘试验。

静待花开。