6月2日,美团发布2022年第一季度财报。由于疫情之下餐饮服务业受到重创,这一季度外卖这一基本盘的收入表现也格外引入关注。

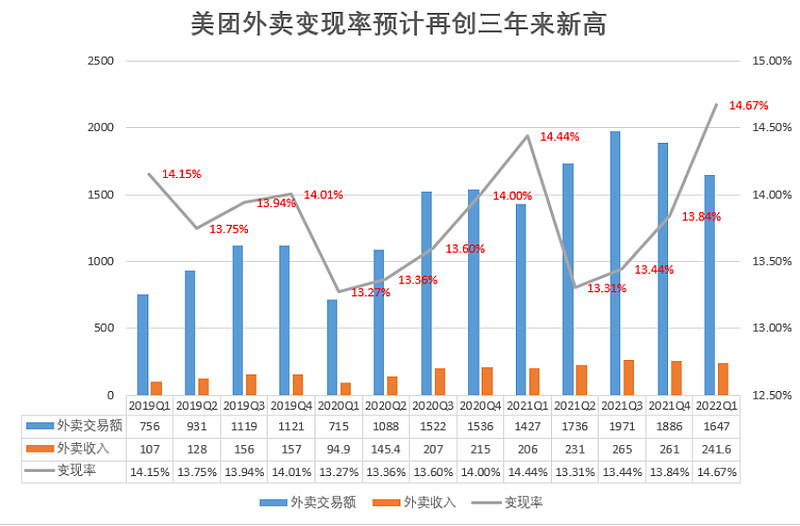

财报显示,2022Q1美团整体营收452亿元,外卖收入241.6亿元,涨幅达17.4%。值得注意的是,这一季度财报中美团虽然没有直接公布外卖业务变现率(也并未做相应原因说明),但经推算不难得出:美团外卖的变现率这一季度预计再次创了历史新高,已达近14.7%。

美团22Q1财报数据显示,这一季度美团总营收462.7亿元,同比增长25%,其中:

外卖收入241.6亿元,同比增长17.4%;

到店及酒旅业务收入76.2亿元,同比增长15.8%;

新业务及其他业务收入144亿元,同比增长47%。

在到店收入以及打车等多项新兴业务遭遇一季度疫情的影响下,季内亏损57亿元,同步去年同期亏损48亿元,同比扩大17.7%。外卖收入作为美团总盘占比一半以上的现金“奶牛”,在新板块亏损承压下继续加速变现。

历史数据显示,近一年内美团的变现率维持基本维持在13.3-14.4%之间。这一季度里,虽然美团没有直接公布外卖业务的变现率,但根据美团2021年平均订单价格49元可以预估得出,此次变现率预计增至14.67%,创下了史上新高。相较去年同期,再次上涨了超过0.2%个百分点。

对美团而言,这一年也是佣金推行改革的一年。但为何一年以来,美团的变现率不降反增?

其中有两方面的主要原因。一个是美团变现率包括了佣金和广告费,这两者都是美团餐饮外卖主要收钱方向;另一个是美团自去年推行的佣金透明化改革,一年后其初衷已日益明朗。

此前,市场分析显示,美团的新佣金政策其实变相提高了外卖整体佣金率水平,指出新佣金政策不仅不会对美团整体营收产生负面影响,或将继续利好美团的变现效率和营收。

经中信证券等投资机构测算,在美团实施新费率政策后,不同客单价以及距离之下对应的最终佣金率都呈现出了整体上涨的态势,而对于低客单价、远距离的商家,佣金增长最高甚至达到50%。

一年后,这些业内的预见果真得到了印证。美团将佣金做“打表式阶梯式收费”,和降佣没有实质关系,反而是提升平台收入、提升面向商家收费的一种隐蔽手段。

疫情袭来,美团到店和外卖业务都受到影响,诸多烧钱的业务板块也正面临巨大的现金流挑战。《晚点》报道显示:随着魔都全域静态管控,美团打车在当地4月的单量几乎归零;到店业务4月总交易额目标仅完成了60%左右;美团闪购、优选、快驴等多个部门都在调低目标、主动关停部分业务、收缩补贴预算。

由于美团整体运营体系都建立在“高频打低频”的财务模型上,在到店遭受疫情关停重创之下,美团如果还要支撑其他新兴业务的发展,或只能选择继续向外卖收入伸手。在未来一段时间内,美团外卖的变现率很可能在多线承压中继续进一步提升。

左手是疫情中餐饮商家生存维艰,右手是自身业务急待救死输血。美团会怎么选,或许它已有了答案。