今天来研究一下,广义货币M2和股市的关系。

假定国家公布的GDP增长率是真实的,CPI通胀率也是真实的,那么理论上来说,广义货币M2的增长率,应该等于这两者相加,即:

M2增长率

=真实GDP增长率+真实通货膨胀率

那实际情况呢?

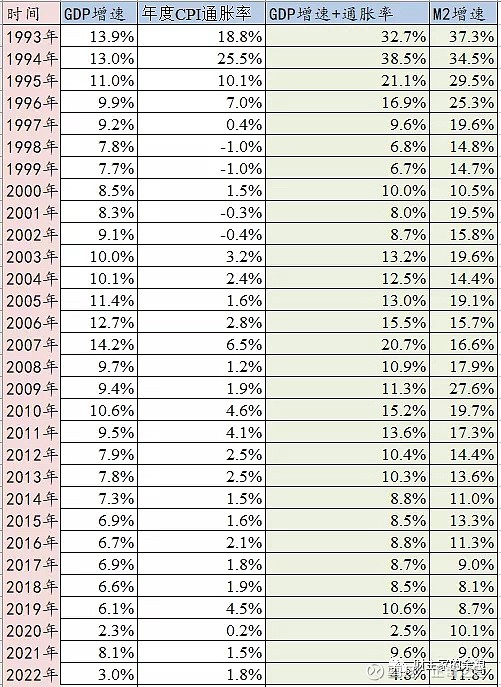

根据上面的表格,在1996年之前,GDP增长率+CPI通胀率,大致上是与M2增速接近的,即便有点儿差距,把前后两年的平均一下,也能大致对得上。

但是,从1997年之后,GDP增速+CPI通胀率,与M2增速越来越不一致了,哪怕是把前后几年都算进来,也还是相差甚远,而且大致的情况,都是GDP增速加上CPI通胀率,远远追不上M2的增长速度。

即便是考虑到CPI的系统性造假(GDP数据我们暂且认为真实),也还是有些不大对劲。

问题出在哪里呢?

我个人给出的答案是:

1997年之后,M2的增速,有很大一部分跑到了资本市场——也就是股市和房市上。

以前超发的钱,要么体现在GDP上,要么体现在通胀上;随着资本市场的规模越来越大,现在超发的钱,大部分都体现在房市和股市上。

鉴于资本市场数据的获取问题,我们就拿2005年以来的数据来探讨。

过去的16年间,M2增速明显高于(GDP增速+CPI增速)的有6年:

2005年,M2增速- GDP增速-CPI增速=6.1%;

2008年,M2增速- GDP增速-CPI增速=7%;

2009年,M2增速- GDP增速-CPI增速=16%;

2015年,M2增速- GDP增速-CPI增速=4.8%;

2020年,M2增速- GDP增速-CPI增速=7.6%;

2022年,M2增速- GDP增速-CPI增速=7%。

对比房价和股市的情况,我们可以发现一个共同点就是:

只要M2超量增发,要么在当年,要么第二年(可能是因为货币传导需要一段时间),股市或者楼市,一定会来一波大涨。

2005年的M2超量增发,体现在2006年(延续至2007年)的股市和房价大涨上;

2008年和2009年的M2超量增发,体现在2009年的股市和房价大涨上;

2015年的M2超量增发,体现在当年和次年的房价大涨上;

2020年的M2超量增发,体现在当年的股市大涨上;

2022年的M2超量增发,体现在???

另外需要强调的是,根据资本市场市值规模的不同,同样超发额度的M2,在资本市场价格的体现和影响也可能完全不同。

例如,2005年底,我们大A股的流通股总市值只有1万亿元,超发的4.8万亿元M2随便一点儿进入市场,就能让股市上涨超过100%;到了2020年,流通股总市值规模已经达到64万亿元,超过中国GDP的60%,此时20万亿元的M2增发,也只是能让股市上涨36%。

2022年超发的28万亿元M2,既没有带来股市的上涨,也没有带来楼市的上涨,我倾向于认为,其大概率会在2023年带来一波股市的上涨(楼市上涨的概率我觉得有点低),但具体涨多少,那就是仁者见仁智者见智了。

转。