市场表现:

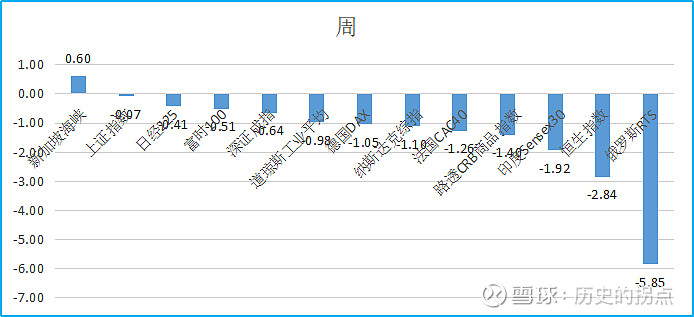

上周全球主流市场普遍下跌,其中恒生指数周跌幅-2.84%,在经过快速上涨后,持续回调。欧美股指,陆续创历史新高后,进入震荡整理阶段,与近期一系列国际社会政治冲突加剧有一定关系。

海外欧美市场宏观层面短期没有特别新增信息,值得注意的是多个复苏迹象指向美国制造业景气度的低迷状态或将结束,并有望开始进入复苏阶段。市场普遍预期美国今年的通胀和就业形势仍旧具备降息条件,降息时点可能落在大选以后。

上周国内稳地产、去库存政策继续出台,包括一线城市,也积极响应。各级政府的态度已经非常明确,但大众对待关地产周期走势的分歧仍然很大,房地产无疑是一个价格预期“惯性”极强的资产。

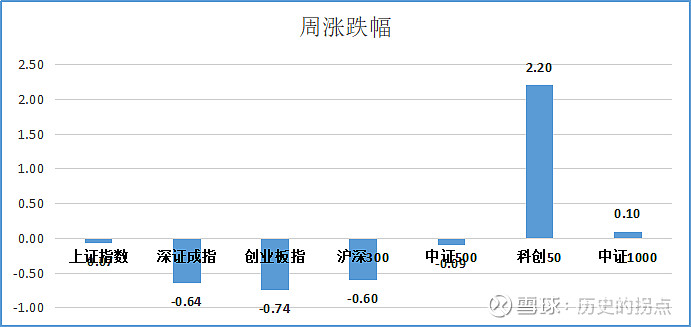

国内A股市场场小幅回调,北上资金短期继续流出,短期预计市场将再次进入震荡整理阶段。

行业表现:

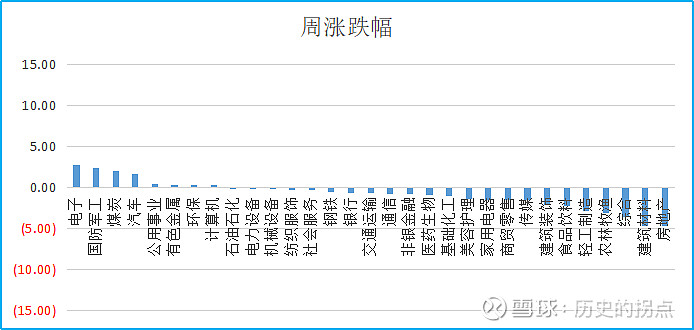

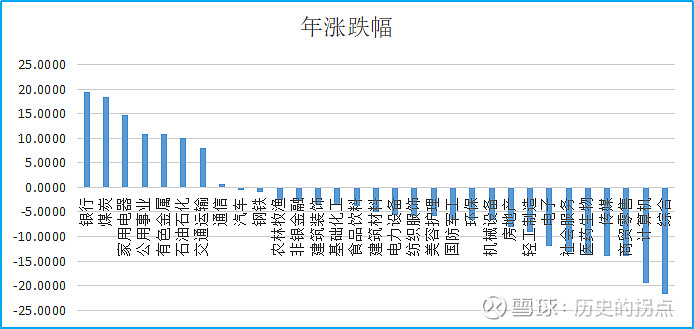

本周申万一级行业指数,涨幅前五的分别为电子、国防军工、煤炭、汽车、公用事业,涨幅分别为2.84%、2.43%、2.03%、1.71%、0.46%。近期市场投资者普遍感觉热点轮动较快,赚钱效应不明显。部分投资者怪罪是量化机构所为,我们觉得更重要的还是市场本身环境问题。一个垃圾堆,有人多吃两口,其他人不关心垃圾堆问题,反而只敢指责同样翻垃圾的。今年以来,申万一级行业指数累计表现极端分化,目前涨幅前五的分别为银行、煤炭、家用电器、公用事业、有色金属,涨幅分别为19.41%、18.53%、14.85%、10.96%、10.84%。最新的行业指数数据,排名落后的有医药生物、传媒、商贸零售、计算机、综合,行业指数跌幅分别为-13.60%、-13.89%、-13.97%、-19.56%、-21.82%。

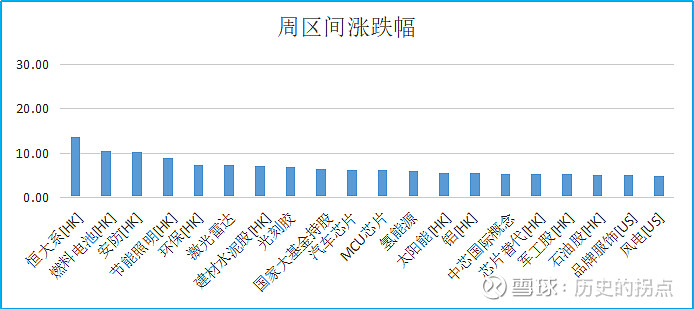

上周板块指数涨幅前五的分别为恒大系[HK]、燃料电池[HK]、安防[HK]、节能照明[HK]、环保[HK],涨幅分别为13.68%、10.48%、10.25%、8.85%、7.25%。表明短期美股、港股市场也是缺乏亮点。

市场预判:

上周市场继续弱势整理,我们倾向于认为市场短期难以有明确方向,历史上A股市场最长曾经历长达半年以上小幅区间震荡。

操作回顾及展望:

衍生品方面,未操作

股票方面,保持高仓位。按计划抓住调整时机,继续加仓出口链,高端装备制造。我们依然认为高景气个股,中报仍然保持业绩持续增长,目前部分品种性价比还是非常有吸引力。

后续计划,衍生品方面,耐心观察等待机会;股票方面,保持高仓位,抓住调整机会,继续加仓重点研究品种,希望将重仓集中在几个品种上,坚决不做分散投资。

方向:

市场方向,1、低空经济作为新的主题,年内还有反复炒作机会,今年将作为最重要方向;2、受益于国内外行业景气度提升的电力设备行业,重点挖掘具备持续增长潜力的品种;3、关注受益于设备更新改造的高端装备制造,废旧品回收、煤炭机械;4、看好军工行业部分品种投资机会;5、火箭、卫星发射产业链;6、对部分周期品种提高配置比例,造纸、部分化工品。