市场表现:

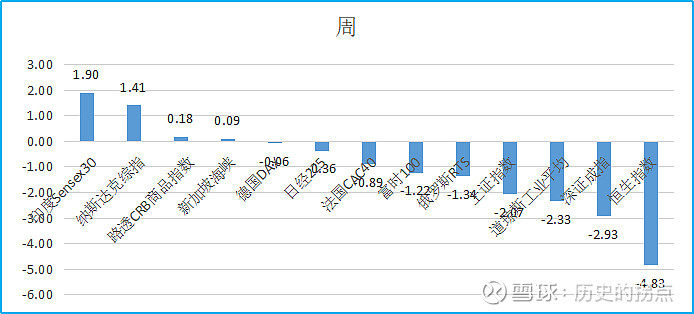

上周全球主流市场普遍弱势,其中恒生指数周跌幅-4.83%,拖累国内市场也出现一定幅度调整。纳斯达克综指在科技股业绩超预期拉动下,继续创出历史新高。本周路透CRB商品指数继续小幅震荡上行。

上周三(5月22日),美联储5月会议纪要引发了对持续通胀的担忧,表明美联储可能不会很快降息,美元拉涨。此次会议之前的一系列数据显示,从2024年开始,通胀比官员们预期的更为顽固。美联储的目标是2%的通胀率,所有指标都显示物价涨幅远远超过了这一目标。尽管过去一年通胀有所缓解,但近几个月来,在实现委员会2%的目标方面缺乏进一步进展。会议纪要还显示,“多位与会者都提到,如果通胀风险成为现实,他们愿意进一步收紧政策,而这种行动是适当的。”

自会议以来,美联储官员们的公开言论都呈现出谨慎的基调。美联储理事克里斯托弗·沃勒周二表示,虽然他预计联邦公开市场委员会不必加息,但他警告称,在投票降息之前,他需要看到“几个月”的良好数据。上周,主席杰罗姆·鲍威尔表达的情绪并不那么强硬,不过他坚称,随着通胀走高,美联储将“需要保持耐心,让限制性政策发挥作用”。市场继续调整今年的降息预期。截至周三下午的期货定价显示,9月首次降息的可能性约为60%,尽管12月第二次降息的前景为50%。

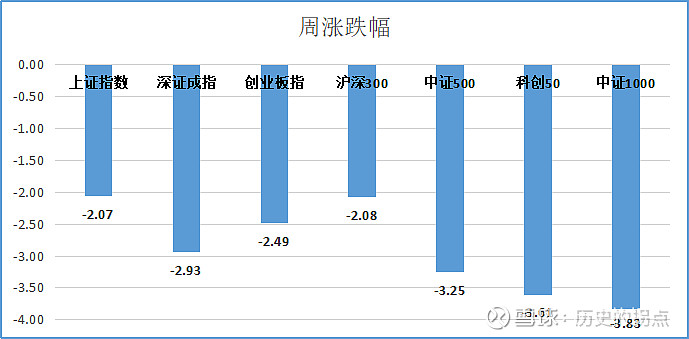

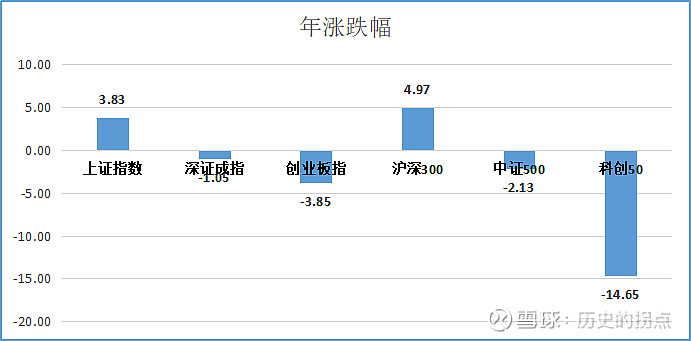

上周国内市场全面回调,恒生指数又一次领先。我们认为一方面可能是由于前期港股短期资金获利比较丰厚,房地产政策利好兑现;另一方面近几个交易日,北上资金明显流出,存在避险可能性。值得关注的是,除上证指数、沪深300创新高以外,其余指数近期未能创出新高,反而回调再次走弱。总体而言,国内A股市场始终还是博弈市场,稍有一定体量的资金集中流动就可以影响市场走势。

行业表现:

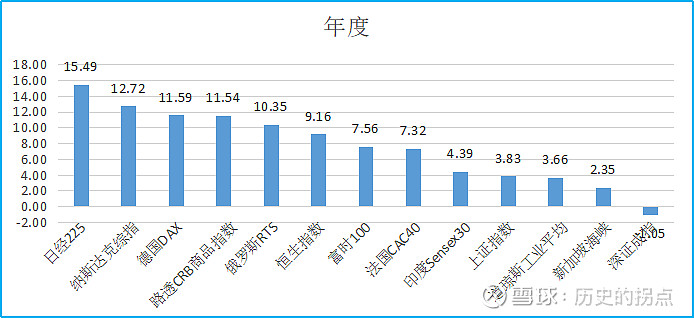

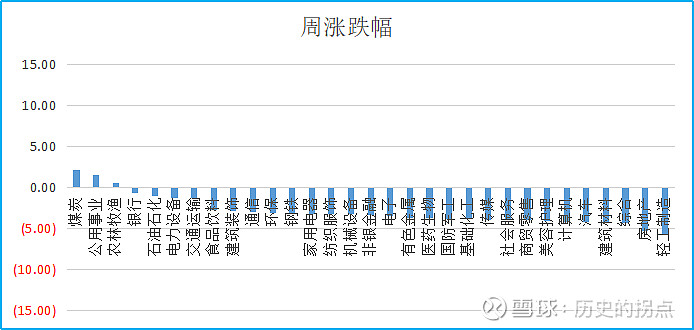

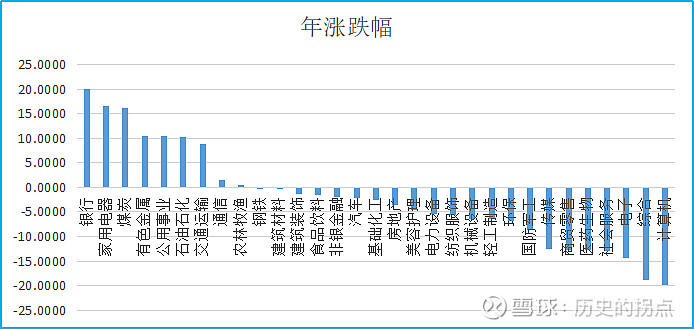

本周申万一级行业指数,涨幅前五的分别为煤炭、公用事业、农林牧渔、银行、石油石化,涨幅分别为2.19%、1.59%、0.57%、-0.70%、-1.06%。今年以来,申万一级行业指数累计表现极端分化,目前涨幅前五的分别为银行、家用电器、煤炭、有色金属、公用事业,涨幅分别为20.15%、16.54%、16.17%、10.48%、10.45%。最新的行业指数数据,排名落后的有医药生物、社会服务、电子、综合、计算机,行业指数跌幅分别为-12.78%、-12.88%、-14.31%、-18.92%、-19.82%。

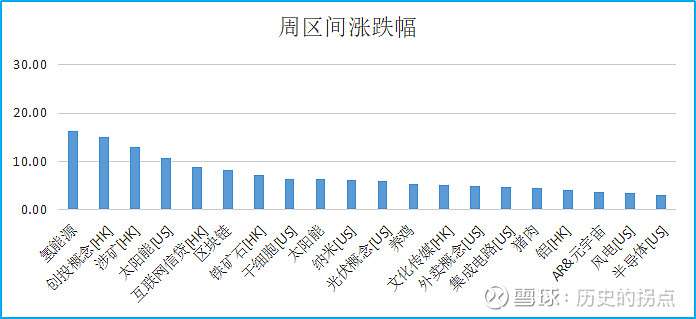

上周板块指数涨幅前五的分别为氢能源、创投概念[HK]、涉矿[HK]、太阳能[US]、互联网信贷[HK],涨幅分别为16.21%、15.11%、13.05%、10.70%、8.81%。

市场预判:

港股又一次领先国内市场,聪明资金还是一如既往的优秀。

对于近期市场表现,我们认为需要提高警惕。除上证指数、沪深300指数以外,其余指数不仅未能跟随创新高,反而回调超出预期,表现明显弱势。接下来市场如果不能保持活跃和一定韧性,我们认为应该准备调整中期操作思路。

操作回顾及展望:

衍生品方面,未操作

股票方面,保持高仓位。近期出口产业链回调普遍出现回调,一方面是因为短期运价飙升,另一方面即美国之后,市场担心欧洲也会跟进。但我们认为中国制造业优势突出,出口竞争力是显而易见的,这是一个长期趋势和投资逻辑,因此将长期重点挖掘布局出口链相关行业和公司。本周清仓短期参与的房地产产业品种,重点仍回到高景气个股。

后续计划,衍生品方面,耐心观察等待机会;股票方面,保持高仓位,抓住调整机会,继续加仓重点研究品种,希望将重仓集中在几个品种上,坚决不做分散投资。

方向:

市场方向,1、低空经济作为新的主题,年内还有反复炒作机会,今年将作为最重要方向;2、受益于国内外行业景气度提升的电力设备行业,重点挖掘具备持续增长潜力的品种;3、关注受益于设备更新改造的高端装备制造,废旧品回收、煤炭机械;4、看好军工行业部分品种投资机会;5、火箭、卫星发射产业链;6、对部分周期品种提高配置比例,造纸、部分化工品。