市场表现:

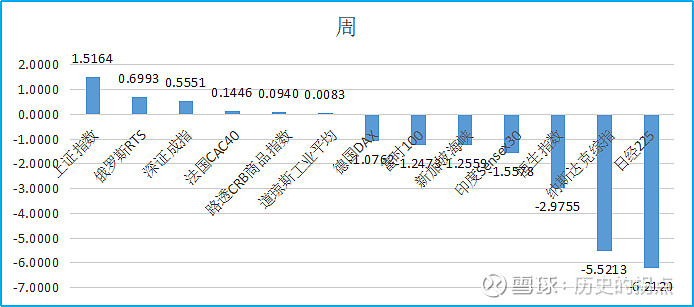

本周全球主流市场巨震,一方面受美联储最新表态影响,美股各大指数普遍出现大幅下跌,其中纳斯达克综指、标普500分别下跌-5.52%、-3.05%。亚洲市场,各国股指也是一片狼藉,尤其是日韩两国,日经225、韩国综指分别下跌-6.21%、-3.35%。欧洲市场中,德国DAX、法国CAC40指数也受到负面拖累。国内市场,主要指数明显分化。而路透CRB商品指数则继续维持上涨态势。

海外市场:2024 年初以来,市场不断推迟美联储降息预期,并开始讨论“不降息”和“再加息”的可能性——在其成为一致预期的过程中,预期将自我消解,并走向自己的对立面。目前市场预期已经从最极端的 6-7次压缩到2次以内。由于复苏和通胀粘性短期难被证伪,降息预期有可能被进一步压缩,尤其是部分美联储相关人士透露出对升息持开放态度,对市场短期形成扰动。市场层面,英伟达大幅下挫,短期对科技股产生比较大负向拖累。

亚洲市场,受美元持续走高影响,亚洲多国货币汇率近期出现暴跌,同时今年以来大宗商品持续上涨,双重压力引发市场投资者激烈反应。4月17日美日韩三边财长会议在位于华盛顿的美国财政部大楼举行,此次会议就日韩高度关切的本国货币近期快速贬值的情况交换了意见,并商定就汇市波动保持沟通。联合声明显示,日本和韩国财长对两国汇率近来的大幅下跌严重关切。

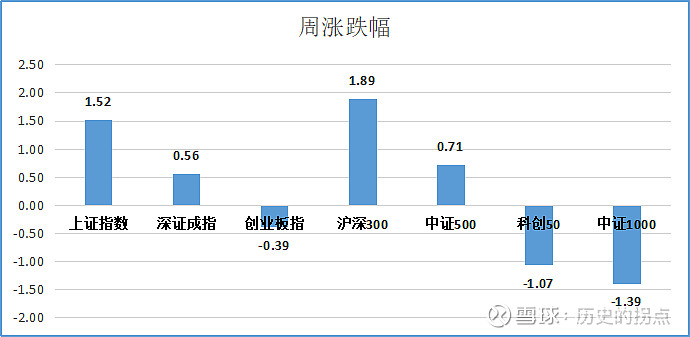

本周,国内市场各主要指数出现明显分化,主要原因在于投资者对新国九条的解读,未来大量不具备投资价值的小市值股票将逐步港股化,甚至退市。我们认为短期量化机构再次暴露出集中交易微盘股的风险,市场整体在权重股带领下企稳。

行业表现:

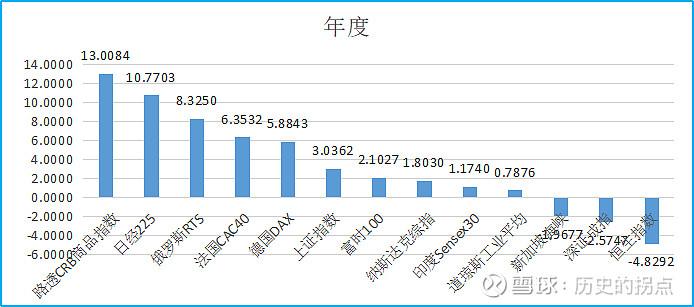

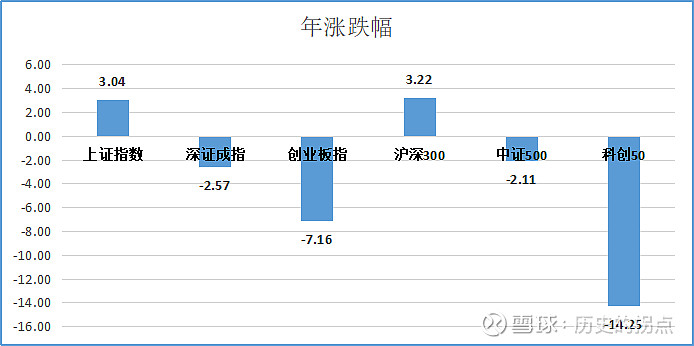

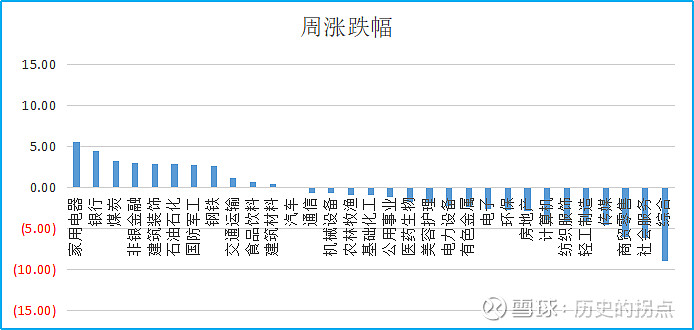

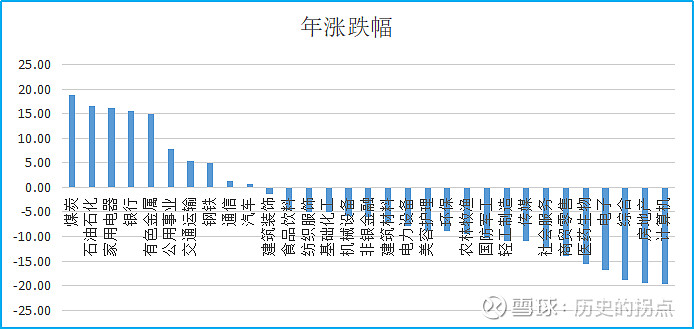

本周申万一级行业指数,涨幅前五的分别为家用电器、银行、煤炭、非银金融、建筑装饰,涨幅分别为5.57%、4.48%、3.29%、3.04%、2.94%,家用电器在演绎国内刺激消费和海外出口逻辑,银行在市场暴跌的背景下起到稳定市场的作用。今年以来,申万一级行业指数累计表现,涨幅前五的分别为煤炭、石油石化、家用电器、银行、有色金属,涨幅分别为18.94%、16.66%、16.10%、15.53%、15.01%。目前市场除上证、沪深300录的正收益,其余主要指数仍为负收益。年内仍有相当行业指数明显落后,其中医药生物、电子、综合、房地产、计算机,行业指数跌幅分别为-15.70%、-16.78%、-18.96%、-19.57%、-19.75%。市场整体上冰火两重天,分化在继续拉大。

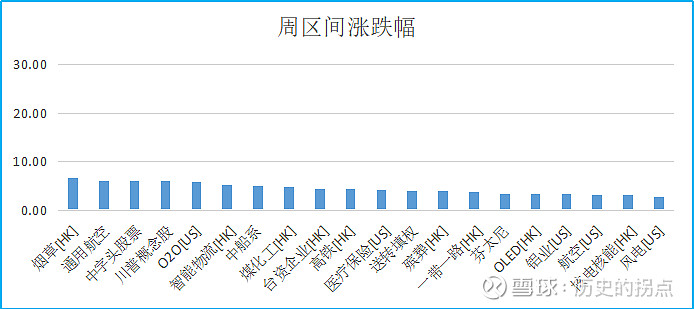

本周全球市场总体偏弱,没有特别突出的概念板块走强,板块指数涨幅前五的分别为烟草[HK]、通用航空、中字头股票、川普概念股、O2O[US],涨幅分别为6.58%、6.06%、6.02%、5.95%、5.75%。

市场预判:

近期我们一直预判市场进入震荡整理,随着季报临近分化将加剧。短期看,市场分化比我们预期的还要明显,主板高位震荡甚至有走强趋势,而中小市值股票明显偏弱,预计节前市场依然将维持这种态势。

操作回顾及展望:

衍生品方面,起到很好的对冲效果,并进行波段操作。

股票方面,继续保持中性仓位。进行一定的调仓操作,按计划加仓重点跟踪的一季报业绩继续向好的品种。

后续计划,衍生品方面,择机选择兑现收益。考虑将中证1000空单转移至沪深300;股票方面,围绕持仓品种,若有调整机会考虑加仓重点研究品种。

方向:

市场方向,1、低空经济作为新的主题,年内还有反复炒作机会,今年将作为最重要方向;2、受益于国内外行业景气度提升的电力设备行业,重点挖掘具备持续增长潜力的品种;3、关注受益于设备更新改造的高端装备制造,废旧品回收、煤炭机械;4、看好军工行业部分品种投资机会;5、火箭、卫星发射产业链;6、对部分周期品种提高配置比例,造纸、部分化工品。