市场表现:

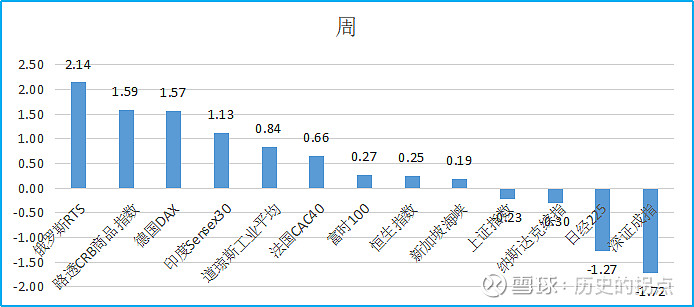

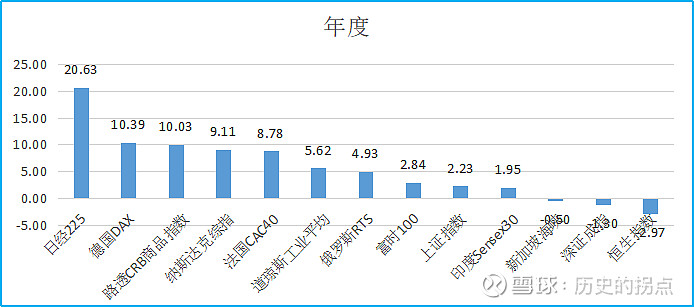

本周全球主流市场涨跌互现,属于正常波动。其中,值得关注的是,路透CRB商品指数继续维持上涨态势,周涨幅达到1.59%,年内累计涨幅已经找过10%。

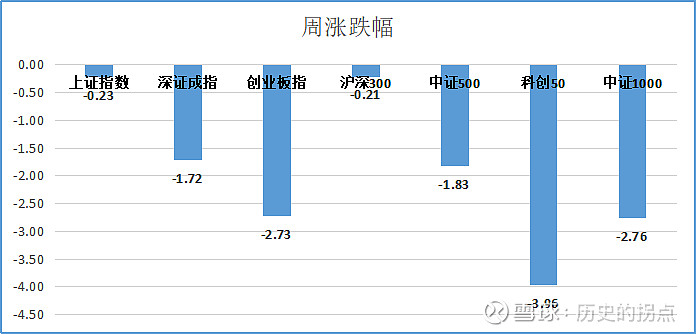

本周,国内市场各主要指数整体继续小幅调整,市场主要聚焦在部分热点板块,而权重股波动对市场影响较大,参见中国平安、中国石油。对比上周北上资金大幅流出77.76亿,本周北上资金流入53.81亿。

行业表现:

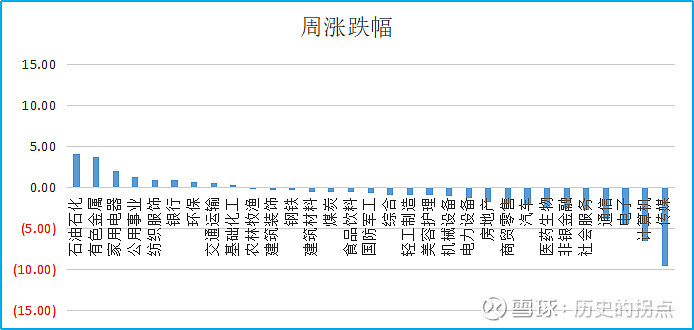

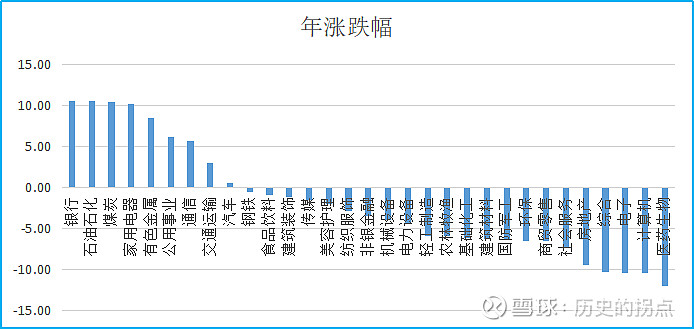

本周申万一级行业指数,涨幅前五的分别为石油石化、有色金属、家用电器、公用事业、纺织服装,涨幅分别为4.08%、3.72%、2.10%、1.34%、0.96%,全球多数大宗商品强势,带动国内相应行业板块持续走强。本周调整较多的分别是社会服务、通信、电子、计算机、传媒等。今年以来,申万一级行业指数累计表现,涨幅前五的分别为银行、石油石化、煤炭、家用电器、有色金属,涨幅分别为10.60%、10.58%、10.46%、10.26%、8.55%。年内仍有相当行业指数明显落后,其中房地产、综合、电子、计算机、医药生物,行业指数跌幅分别为-9.52%、-10.33%、-10.45%、-10.51%、-12.08%。

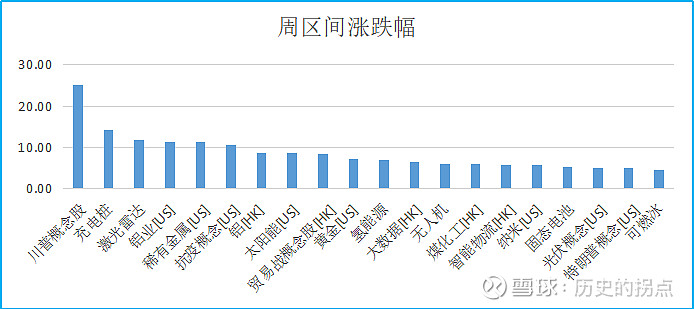

上周全球概念板块指数,涨幅前五的分别为川普概念股、充电桩、激光雷达、铝业[US]、稀有金属[US],涨幅分别为25.22%、14.28%、11.80%、11.36%、11.23%。

市场预判:

继续维持市场进入震荡整理阶段判断

目前市场几大失血点明显被控制,短期主要是没有新增资金,更多的仍然是存量资金博弈

操作回顾及展望:

衍生品方面,按计划就行了交易操作,在市场反弹中重新增加空单

股票方面,继续保持中性仓位。进行一定的调仓操作,增加部分有色金属、造纸等周期类品种配置比例,看好商品价格强势。重点关注持仓品种一季报情况。

后续计划,衍生品方面,维持目前仓位,区间波段操作,直至市场有明确方向性变化;股票方面,围绕持仓品种,若有调整机会考虑加仓重点研究品种。

方向:

市场方向,1、低空经济作为新的主题,年内还有反复炒作机会,今年将作为最重要方向;2、受益于国内外行业景气度提升的电力设备行业,重点挖掘具备持续增长潜力的品种;3、关注受益于设备更新改造的高端装备制造,废旧品回收、煤炭机械;4、看好军工行业部分品种投资机会;5、火箭、卫星发射产业链。