市场表现:

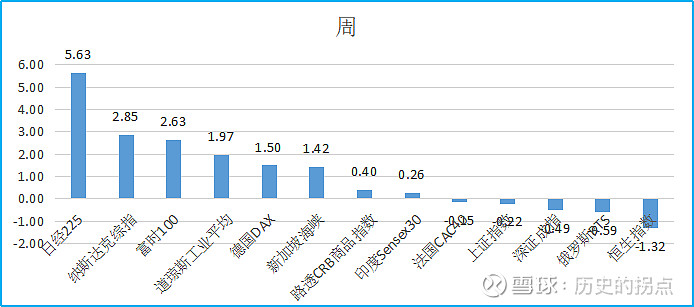

本周全球主流市场大部分呈现强势,尤其日经225大涨5.63%,成功突破40000点大关,创出自1989年以来历史新高!我们应该客观分析看待日本经济和股市变化,不得不佩股神巴菲特在2020年建仓日本,并在2023年进一步增持,国内各类型投资者应该不断拓展国际视野。其余市场,美国和欧洲市场各主要股指继续强劲上涨,亚洲市场主要是国内及香港市场短期有所回调。本周路透CRB商品指数继续维持上涨态势,周涨幅达到0.40%。

近期值得关注的海外事件,主要是3月19日,日央行宣布终结负利率政策、取消 YCC 政策以及停止购买交易所交易基金(ETF)和房地产投资信托,并在在一年左右的时间内逐渐停止购买商业票据和公司债,符合市场预期。日本央行全面回归传统货币政策操作框架,正式结束负利率、收益率曲线控制和风险资产购买,实现 17 年来首次加息。日本货币政策变化或将改变国际外汇市场交易模式,带来日元汇率和日本资本市场波动风险上升。

北京时间3月20日,美联储议息会议宣布维持基准利率不变。面对当前强劲的经济表现和通胀阶段性反弹,鲍威尔表示当前经济数据暂不支持市场降息,本次会议几乎没有释放任何鹰派信号。鲍威尔也刻意淡化通胀风险,并认为劳动市场强劲不会影响降息。具体来看,美国2月CPI同比增速反弹,劳动力市场缺口收窄,失业率提升至3.9%。美联储并未给出具体降息的时间,但鲍威尔再次声明只要数据支持,年内启动降息是合适的,点阵图也显示今年年内将有3次降息。此外,鲍威尔也指出联储当前不支持延长缩表计划并倾向看到未来放缓缩表节奏的可能。我们预计,在扩张财政效应实质性消退,失业率逐步上升4.2%-4.5%的区间水平时,将是降息信号释放的前奏。

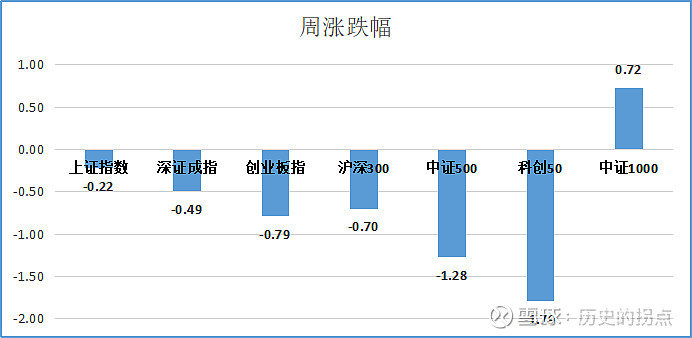

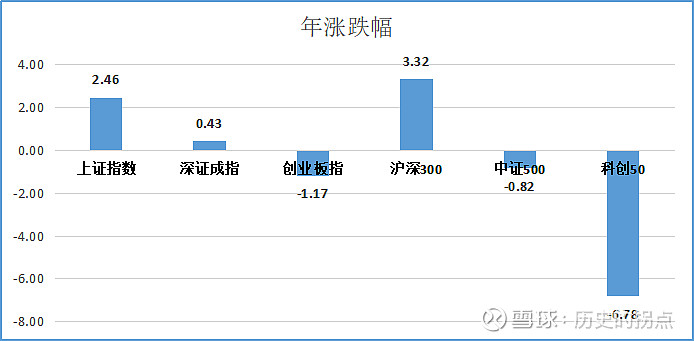

本周,国内市场各主要指数整体出现小幅调整,市场主要聚焦在部分热点板块,就个人关注的行业和基本面个股普遍处于调整状态,以中证1000为代表的小市值成长股轮动上涨。对比上周北上资金大幅流入328.20亿,本周北上资金流出77.76亿。

行业表现:

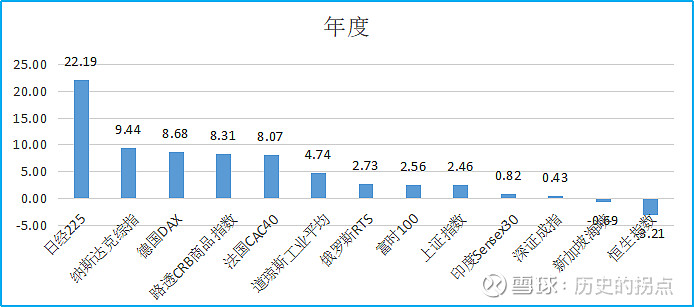

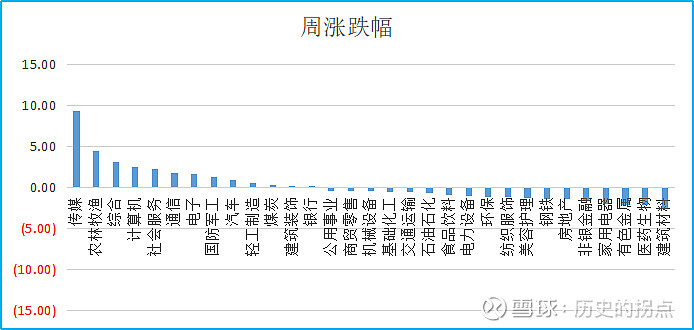

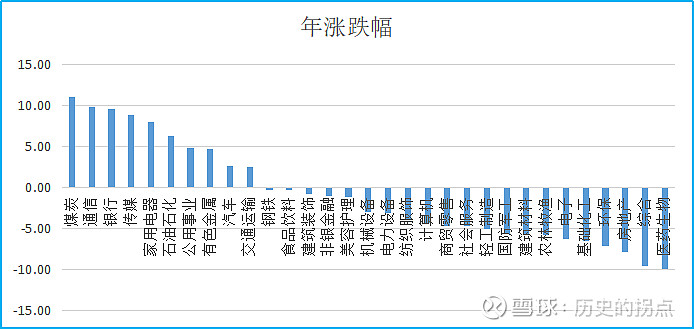

本周申万一级行业指数,涨幅前五的分别为传媒、农历牧渔、综合、计算机、社会服务,涨幅分别为9.40%、4.49%、3.15%、2.49%、2.24%,传媒主要受益于Kimi 智能助手在长上下文窗口技术上再次取得突破刺激,农林牧渔则主要反映投资者对行业产能进一步出清的预期,其余行业整体表现一般。本周调整较多的分别是建筑材料、医药生物、有色金属、家用电器、非银金融等。今年以来,申万一级行业指数累计表现,涨幅前五的分别为煤炭、通信、银行、传媒、家用电器,涨幅分别为11.04%、9.80%、9.60%、8.89%、7.99%。虽然市场主要指数基本回正,但是年内仍有相当行业指数明显落后,其中基础化工、环保、房地产、综合、医药生物,行业指数跌幅分别为-6.53%、-7.20%、-7.92%、-9.57%、-9.99%。经过前三个月市场大幅波动,年内最危险同时也是最好的赚钱时机都已经过去,我们认为后续市场将回归基本面。

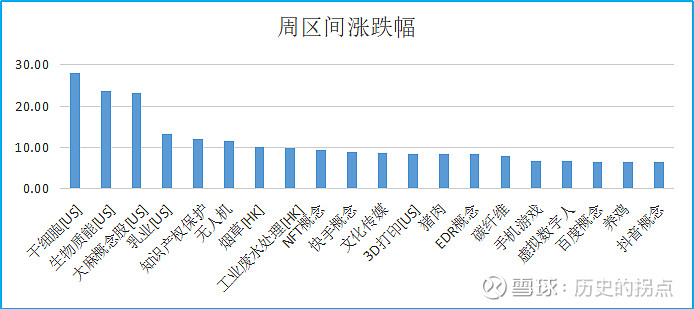

上周全球概念板块指数,涨幅前五的分别为干细胞[US]、生物质能[US]、大麻概念[US]、乳业[US]、知识产权保护概念,涨幅分别为28.10%、23.72%、23.11%、13.34%、12.19%。国内及香港市场,无人机概念还是持续保持热度。

市场预判:

前期我们判断随着市场大幅反弹,行业轮动明显加快,预计将进入震荡整理阶段

随着政策性利好刺激逐步反映,市场将迎来业绩披露期,本周部分权重公司业绩暴雷已经开始拖累市场。总体上,我们维持市场将进入比较长的震荡整理的判断。

操作回顾及展望:

衍生品方面,本周按计划择机适当做空进行对冲

股票方面,进行小幅减仓,目前基本保持中性,主要进行快速调仓操作。继续减持前期已经大幅反弹的品种,重点加仓电力设备中相对反弹较小,近期刚刚挖掘的新品种。加仓品种预计一季报大概率继续保持预增。

后续计划,衍生品方面,若市场继续上涨,择机继续增加空头仓位;股票方面,围绕持仓品种,若有调整机会考虑继续加仓。

方向:

市场方向,1、低空经济作为新的主题,年内还有反复炒作机会,今年将作为最重要方向;2、受益于国内外行业景气度提升的电力设备行业,重点挖掘具备持续增长潜力的品种;3、关注受益于设备更新改造的高端装备制造,废旧品回收、煤炭机械;4、看好军工行业部分品种投资机会;5、火箭、卫星发射产业链。