市场表现:

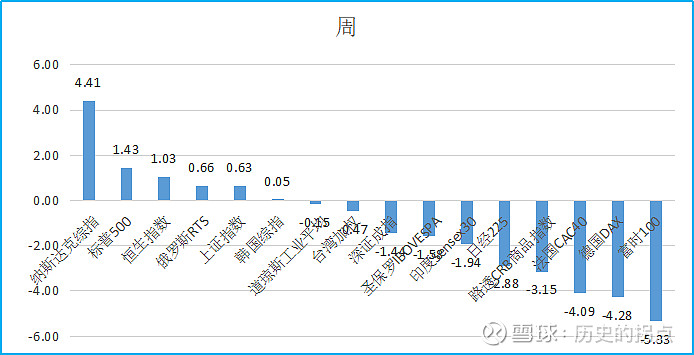

上周全球主流市场出现明显分化,美股主要股指普遍反弹,尤其是纳斯达克综指,单周涨幅达到4.41%。而欧洲市场各大指数,周跌幅普遍超过4%。亚洲市场涨跌互现,窄幅波动。大宗商品方面,冰火两重天,原油期货价格出现暴跌,布伦特原油价格周跌幅达到11.63%,相对应黄金价格在避险情绪作用下暴涨。

海外方面,3月14日,美国劳工部公布2月CPI数据:CPI同比增长6.0%,预期6.0%,前值6.4%;季调CPI环比增长0.4%,预期 0.4%,前值0.5%。2月核心CPI同比仅小幅回落至5.5%,环比更是上行0.1个百分点至0.5%,为2022年9月以来高点,核心通胀压力不减。预计短期内美国核心服务项通胀在紧张的就业市场以及韧性较高的服务消费的背景下将较难出现明确的下行态势,尤其是除住房项以外的核心服务项,预计需待美国经济衰退推动其大幅下行。由于美国银行业尤其是中小银行流动性压力不容忽视,同时美国通胀对于美联储加息的压力也在减弱,投资者普遍预计3月美联储加息25bps的概率较高。后续需注意若美国金融风险过高、经济恶化过快,则将存在美联储加息不及预期、降息时点前移的风险。

欧洲3月议息会议欧央行继续加息50BP,将三大政策利率主要再融资利率、隔夜存款利率、隔夜贷款利率分别提升至至 3.5%、3.0%和3.75%。缩表方面,欧央行暂未在金融稳定压力下对缩表速度作出调整,当前继续按150亿欧元/月的速度执行。对于加息路径,不同于1月议息会议时欧央行便明确指引3月继续加息50BP,本 月欧央行并未对未来的加息幅度作出明确指引。在会后声明中,拉加德也指出“无法确定未来的政策路径”,我们认为前瞻指引的缺位主要源于当前金融稳定风险的不确定性。对于金融稳定,欧央行明确指出“正在持续关注当前的市场局势,并随时准备在必要时作出行动”,除此之外并未给予其他信息。

欧央行目前是在判断现阶段银行风险暂时可控的背景下,作出继续加息对抗通胀的政策抉择;但对未来形势尤其是金融条件并无明确把握因此并未对此后的加息路径给出指引。展望未来,本轮由银行挤兑引发的流动性风波仍需关注,欧央行的持续性紧缩可能加大欧洲金融风险的不确定性。未来需持续关注欧洲金融风险及其外溢影响,如果持续发酵可能扰动甚至打断欧央行的货币紧缩进程。

国内方面,3月17日,中国人民银行决定于 3月27日降低金融机构存款准备金率0.25个百分点。本次降准大约释放 5000 亿元资金,有助于为金融机构提供低成本长钱。央行通过降准维护良好的货币环境,为进一步推进宽信用提供基础,是“宏观政策组合拳”之一。央行降准之后,“组合拳”中的其它职能部门的措施值得期待。近期,美国硅谷银行事件、欧洲瑞士信贷等事件引发海外金融市场波动波动放大,指向美联储加息加到后期,金融体系的脆弱性上升,海外风险事件爆发也提升央行维稳国内的货币金融环境的需要。本次降准对债市而言可能更偏向于利好出尽的逻辑,有利于提振股市投资者情绪。整体来看,货币政策仍处于相对宽松的区间,不需要过分担忧央行控制信贷节奏。

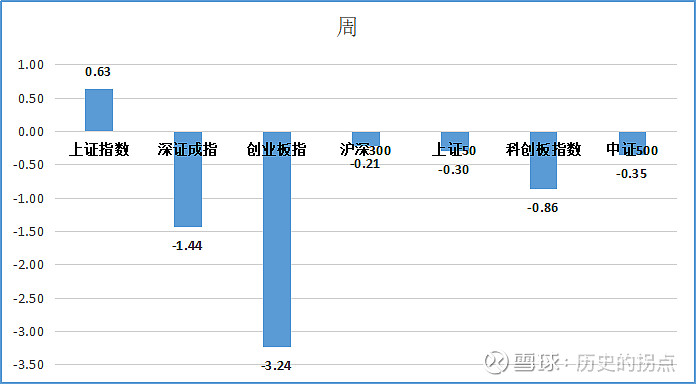

上周,国内市场各大指数有出现一定程度分化,在银行板块以及中字头权重股带动下,上证50指数触底反弹,但创业板指周线十连阴,主要受宁王为代表新能源汽车、新能源权重股拖累。本周北上资金净流入147.81亿元,为2月初以来周度新高。

行业表现:

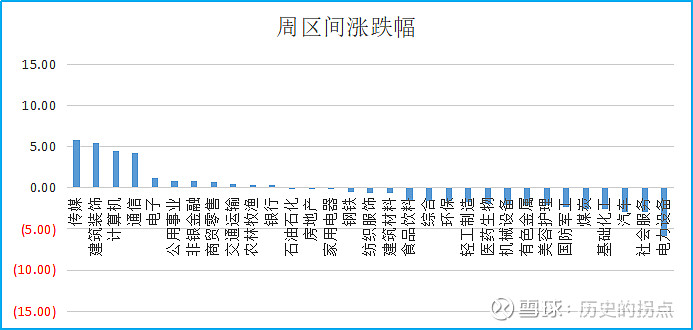

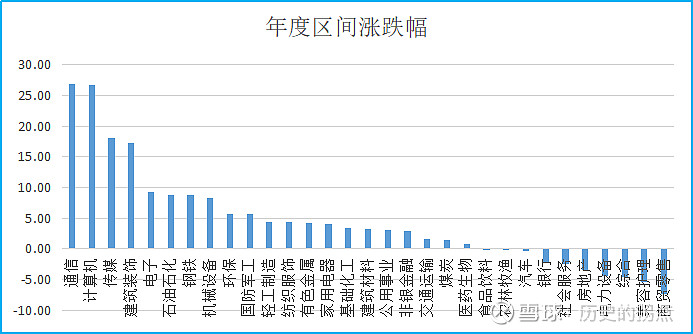

本周申万一级行业指数,涨幅前五的分别为传媒、建筑装饰、计算机、通信、电子,涨幅分别为5.86%、5.46%、4.50%、4.25%、1.17%,在市场仍处于震荡下行阶段,本周TMT相关行业指数继续创出新高,而对应的汽车、电力设备行业指数本周跌幅达到-2.59%、-5.90%。前期我们已经提示新能源、新能源汽车行业资金报团可能瓦解,这和2021年以来白酒、医药行业表现相类似。同时投资者普遍对今年行业主线和主题投资主线认知取得共识,即数字经济TMT和中字头特色估值提升,从历史经验看,后续有回调机会仍是继续买入机会。今年以来,申万一级行业指数累计表现,涨幅前五的分别为通信、计算机、传媒、建筑装饰、电子,涨幅分别为26.90%、26.71%、18.14%、17.28%、9.32%。

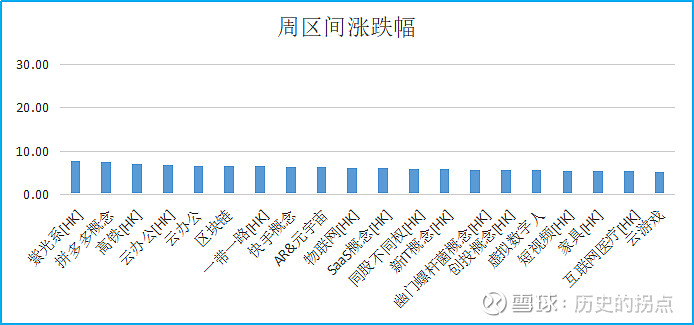

上周概念板块指数,涨幅前五的分别为紫光系[HK]、拼多多概念、高铁[HK]、云办公[HK]、云办公,涨幅分别为7.82%、7.53%、6.90%、6.75%、6.60%。

市场预判:

观点不变,中期继续看多,做多。近期随着市场调整,叠加海外突发银行风险暴露,相当部分投资者趋于谨慎。但我们一直以来的核心观点在于,三年疫情结束,进入新的周期。同时新一届党和政府领导上任,宏观政策预期也周期向上。经济大周期和市场大周期体现,需要一定的时间消化和投资者情绪的转变,但方向不变。

短期观点继续维持前期判断,随着两会结束,国内市场本身近两个月连续上涨,同时受海外市场及港股市场拖累,出现一定幅度调整也是正常表现,更重要的是抓住市场主线。

操作回顾及展望:

衍生品方面,继续持有指期货空仓,对冲部分股票多头头寸。

股票方面,仓位基本保持不变,主要进行调仓操作。沿着原有确定的思路,一个是近期市场表现好的品种,得到机构认可,投资逻辑清晰。部分关注个股表现出明显的抗跌性,虽然随着市场调整,也出现补跌,但我们认为是比较好的买入时机;第二个,今年高景气度行业,一季报大幅预增品种。

后续计划,衍生品方面择机平仓,重点仍放在股票挖掘和中长期品种的坚定持有。抓住市场回调机会,继续加仓经过深入研究性价比合理的个股和低估值高股息中字头股票。

方向:

市场方向,1、电力设备中未来两年高景气度细分子行业投资机会,看好明年光伏技术进步带来的机会,新能源汽车中新材料技术进步、CHAOJI充电桩概念;2、关注疫情恢复受益的传媒行业;3、持续看好军工行业部分品种投资机会;4、关注绿电、医药、煤炭、有色、化工等行业内的个股投资机会,今年以来部分有色、化工品种周期品弹性大已经获得市场认可,择机继续加仓。5、数字经济是未来最值得关注的新主线。