公募中国研究组 | Jessica

编辑、统筹 | Jamie

制作 | Jessica

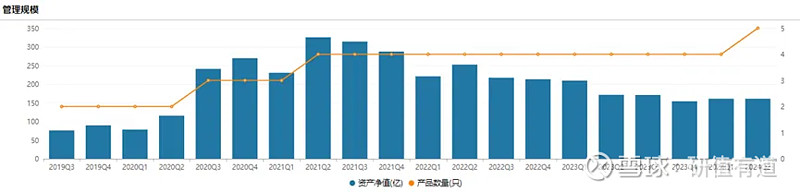

焦巍,30年从业经历的老将,曾经的银华“双子”之一,基金管理规模最高时达到325.63亿元,在整个公募基金界,也曾是响当当的人物,而如今在管基金总规模已下滑至160.96亿元。

目前在管的5只基金中,银华富裕主题基金作为焦巍管理年限最长,任职回报最高的产品,近三年大幅跑输沪深300,最大净值回撤达55.73%。其余三只一手掌管的基金,净值也纷纷接近腰斩。

(数据来自Wind;截至2024年7月5日)

2024年6月,焦巍新发的基金产品—银华富兴央企6个月封闭,仅有1000万元的认购规模。为什么曾经的明星老将已无人问津?对三大行业的错判是主因。

忏悔录

逆境是反思的开始。

2021年6月,焦巍的代表作银华富裕主题基金自发行日起,已累计上涨1600%。虽然该基金已经手4位基金经理,但在焦巍任职期间,依然一度取得回报接近300%的好成绩。

此时的焦巍,正是银华最闪耀的旗帜,因为有银华富裕主题基金成功的经验,让焦巍成功陆续发行多只基金产品。管理规模也节节攀升,至2021年2季度,焦巍的管理规模已快速上升至325.63亿元。

然而,市场的转变或许连焦巍也没有预料到。

2021年7月,A股市场开始转向熊市,焦巍管理的多只基金产品遭受到了重创。至2022年一季度,银华富裕主题净值普遍下跌近40%,而同期沪深300下跌约20%,成绩大幅跑输市场。此后的几年,基金净值依然继续回落,至今较高位仍接近腰斩。

2022年的一季报,焦巍首次公布“忏悔录”,直言不再有资格将净值表现推诿于天灾和外部不确定性的影响,而是需要从自身进行深刻的检讨和从行动上做出切实的调整。

那么,最近三年,焦巍到底做错了什么?

白酒:错判格局

白酒一直是焦巍重仓的行业,常年占基金3-4成仓位,对于百亿规模的基金,相当于白酒持仓约40亿元市值,这是一个不小的数目。

在焦巍近三年的“忏悔录”里,对白酒投资的失误总结有两点。

第一,白酒在2021年年初估值和基本面同时见顶,在估值过高时没有选择减持。

第二,误以为白酒格局延续了三年前头部企业上拉价格,次高端企业在扩张周期获利的传统套路。殊不知过去三年对这一行业格局和趋势产生了根本性的影响,次高端企业在行业整合期更加受制于高端企业的降维打击。

焦巍教训最深的白酒公司就是酒鬼酒。

酒鬼酒是过去次高端白酒的代表,2020年4月-2021年7月,一年多的时间股价翻了10倍。是当年白酒行业的一匹黑马。

焦巍买入的时间相对较晚,2020年年报,酒鬼酒才首次出现在焦巍管理的银华富裕主题基金持仓中,一举买入239.96万股,成本价约110元/股。2021年一季报,白酒行业已经见顶,多只白酒公司已经开始泡沫破裂,此时的酒鬼酒股价仍强劲,还在逆势上涨,焦巍选择了继续加仓,持股数量增加至440.07万股,成本价增长至130元/股附近。

2021年中报,酒鬼酒已接近最后的狂欢,股价已上涨至270元/股,焦巍继续增持580.06万股。2021年下半年,酒鬼酒股价开始高位震荡,焦巍坚定信念依旧增持,至2021年年报,银华富裕主题基金已持仓840.03万股,此时的成本价大概率已在180元/股附近。

酒鬼酒真正的崩盘,是从2022年开始,一季度酒鬼酒快速下跌30%,股价已跌至140元/股。焦巍选择了继续持有,一股未减。2022年中报,股价稍有小幅反弹,焦巍便继续加仓至900.03万股。2022年第四季度,酒鬼酒的股价短期内的触底反弹,焦巍又将仓位增持至960万股,持仓量再创新高。

焦巍真正的认错是2023年的二季度,酒鬼酒的股价已跌破90元/股,焦巍忍痛一把清仓银华富裕主题所持的全部股份。即使后期越跌越买,拉低了总体成本价,以100元/股清仓价和170元/股成本价粗略计算,900万股的酒鬼酒让焦巍亏损金额超6亿元。

2024年的一季报中,焦巍坦言,对白酒投资的反思在于,某些白酒企业过度把精力放在“要增长”。而白酒企业最大的担忧不是不增长,反则是过度追求增长。如果管理层的诉求是在短时间内让体量快速增长,制造神话,往往最终不及预期。

医药:不该加仓

医药板块是焦巍重仓的另一个行业。

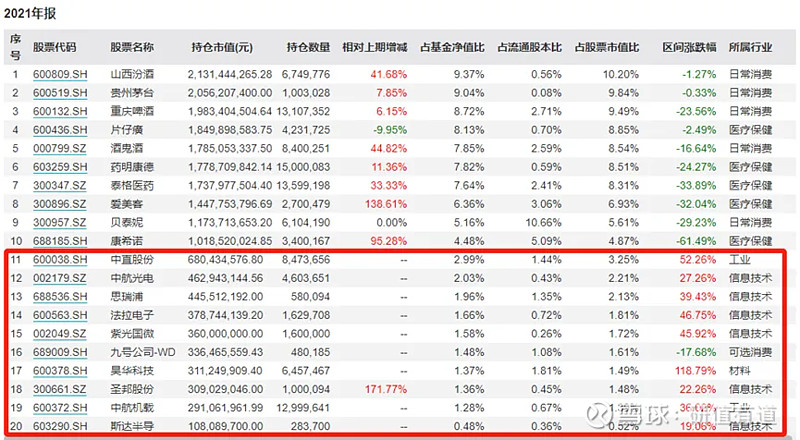

焦巍在“忏悔录”中承认,对组合回撤影响最大的并非消费的布局,而是在2021年上半年高位加仓的生物医药行业。银华富裕主题2020年报显示,医药板块持仓市值合计占基金净值的比重为34%,2021年中报已增加至46%。

在2021年上半年,焦巍陆续加仓了药明康德、片仔癀、泰格医药、通策医疗、爱美客、欧普康视等多只重仓股,还新买入了康希诺、昊海生科、复星医药、万泰生物、心脉医疗、博腾股份等医药股。

2021年上半年是生物医药指数的估值高位,至今指数都回调近50%,可想而知焦巍重仓的个股跌幅有多大。

2021年下半年,在医药股杀估值的过程中,焦巍选择硬抗,不仅丝毫未减还反向加仓,越跌越买。银华富裕主题大笔加仓爱美客和康希诺后,不得不向市场低头。2022年二季度,焦巍清仓康希诺,此时股价已下跌80%。

2023年四季度,焦巍清仓爱美客,此时股价距高点已下跌近70%。

对于疫苗和医药政策的误判也是焦巍此次失败的一个原因。在意识到前期看好的技术路径遇到困难后,焦巍承认对于医药股的减仓调整过于滞后和被动,导致了医药部分的投资对基金造成严重拖累。

对于医药的反思,焦巍表示,医药行业除了直接 to C 的消费医疗,整体并不是消费投资的有效补充。高估值下的动态调整是有必要的。

尝试不熟悉的行业

最后一个比较典型的失误,是2021年末,为了应对消费和医药的下跌,焦巍有点“病急乱投医”,转而买入了自己并不熟悉的军工和半导体行业。

买入的理由是,他认为组合不能仅集中于消费和医药领域,不利于风险的分散,需要增加组合在第三方向的延伸性。

2021年四季度,焦巍买入了多只军工和半导体行业的股票。恰巧军工行业在2021年四季度到达估值最高峰,随后2022年1-4月,军工指数快速下跌,接近腰斩。

焦巍承认,这部分投资在 2022 年一季度就证明是失败的,随后尽管进行了清仓,但实质上的损失是存在的。

通过这次投资,焦巍也意识到,不应在自己未能熟练把握的细分行业进行投资,此后基本决定完全淡出博弈属性较强的行业投资。

从焦巍每一季度公布的基金报告中,不难感受到这位基金老将的反思、调整与挣扎。从当下的持仓和报告来看,焦巍的投资理念已有较大的转变,基金净值有所回升。下一篇,公募中国将详细剖析焦巍在近一年做对了什么。

-END-