公募中国研究组 | 秦姝言

编辑、统筹 | Jamie

制作 | Jessica

张胜记,易方达基本面指数增强部总经理、基金经理,目前管理三只基金,包括两只指增产品——易方达上证50增强、易方达沪深300指数增强,及一只主动股票类产品——易方达金融行业股票发起式,总管理规模220亿元。

历史上,张胜记从业14年共管理过15只基金,除2024年3月新任的“金融行业股票发起式”为主动普通股票型投资外,其余均为指数型基金,其中包括普通指数增长型、QDII指数增长型、被动指数型。

张胜记的代表作是易方达上证50增强,这个产品近一年业绩在同类增强指数型223只产品中排名第三名。如果放得更远的十年历史看,其业绩排名第二,仅次于徐幼华和方旻管理的“富国中证红利指数增强”。

指数增强型对于基金经理个人发挥十分有限的赛道上,他是如何做到一骑绝尘的?这样的收益是持续稳定的吗?其中必有奥妙。

跑赢跟踪指数

指数增强型基金不追求绝对收益,主要目标在于跑赢跟踪指数,同时保持一定范围内的跟踪误差。

反映在产品上,张胜记管理的上证50增强基金比较基准是上证50指数,沪深300指数增强的比较基准是沪深300指数收益率×95%+活期存款利率(税后)×5%。

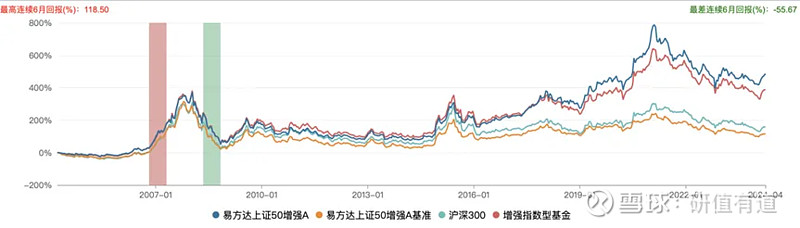

张胜记的“上证50增强A”,2012年9月28日至2024年4月3日,累计收益219.52%,远超其跟踪指数的收益率53.04%。

如果没有优秀的选股和正确的择时操作,这样的巨大的超额收益绝对难以实现。那么,张胜记的指数增强基金到底是如何“增强”?

牛市能跟住,熊市能抗住

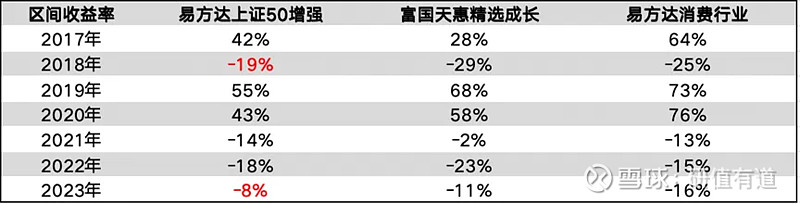

公募中国研究组选取了朱少醒的富国天惠精选成长和萧楠的易方达消费行业这两只基金,它们都是主动股票型基金,在规模上比上证50增强大(富国天惠精选成长283.4亿元,易方达消费行业215.4亿元),投资标的主要在成长股和消费股。

分别对比2017-2023年每年的年度收益率,可以看到在创造超额收益的能力上以易方达上证50增强为代表的指数增强型基金落后于主动选股型基金,但在行情较差的熊市,其控制回撤的能力却强于另外两只基金。

也就是说,从资产配置的角度来讲,单就基金这一产品类别,当投资者判断行情未来前景或不明朗时,考虑配置一部分这种指数增强型产品以分散风险是一种相对稳健的选择。对于张胜记所管理的这一类基金产品,投资者的预期如果是牛市跑输但不多,熊市跑赢能抗住的长期投资,则持有基金的体验会更好。

纵观整个指数增强产品市场,常见的指数增强型产品通常使用的是量化投资方法,投资分散,持仓集中度低,高换手率,这样可以保证较小的跟踪误差,同时由于主动选股的比例较低,因此收取的管理费也较低。

易方达上证50增强与其他指数增强型产品相比,其策略不同于量化的分散持仓分布,更倾向于主动类型,因此在跟踪误差方面具有劣势。

例如在2023年,上证50增强额净值增长率为-7.15%, 同期业绩比较基准收益率为-11.73%,年化跟踪误差 4.16%,超过了其产品的目标控制范围,管理人指出这主要是投资组合与指数权重的偏差有所扩大导致的。

但相应的,主动选股也给予了张胜记更大自由度。尽管名为“上证50增强”,投资标的范围却包含全A范围,同时所收取的管理费也有所上浮,达到1.2%,高于同类增强指数型基金平均的0.92%。

易方达上证50增强如何获取超额收益?

“权重”

一般来说,指数增强思路主要包括仓位控制、行业轮动、选股三个方面。从仓位看,易方达上证50增强长期保持 90%以上的股票配置,因此不太依赖择时,而主要通过行业、选股发挥主动能动性。

在行业配置和指数权重分布基础上,易方达上证50增强对食品饮料、家电、采掘等行业有一定的超配,对光伏、券商、电子低配。

按照申万一级行业分类,2023年末上证50指数中食品饮料行业占比22.3%,但是易方达上证50增强对食品饮料的配置达到了41.81%。个股伊利股份、山西汾酒分别占基金净值8.97%、5.48%,而上证50指数中二者分别占2.66%、1.76%。而且张胜记还买入了非上证50指数成分股,比如五粮液。

张胜记表示:“通过深入研究各成份股公司的前景,坚信业绩的持续增长是股价持续上行的内在驱动力。在市场低迷阶段,继续超配重视股东回报的企业,逢低增加成长空间大、竞争格局有序和具备核心竞争力的成份股配置比例。”

2024年,易方达上证50增强主要是增加了石油、煤炭、保险、食品饮料权重,减少了银行、半导体、光伏配置;在策略上,增加了高股息国企的配置比例。

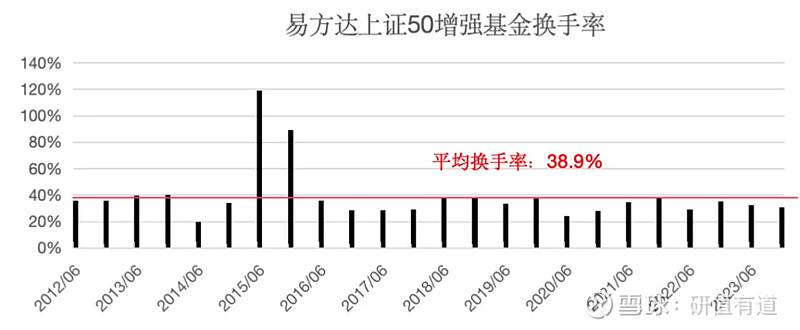

在操作上,易方达上证50增强持股集中度较高、换手率低,自张胜记担任基金经理以来,其持仓的平均换手率仅有38.9%,这在整个行业中都属于非常低的水平,反应了其投资决策的稳定性。

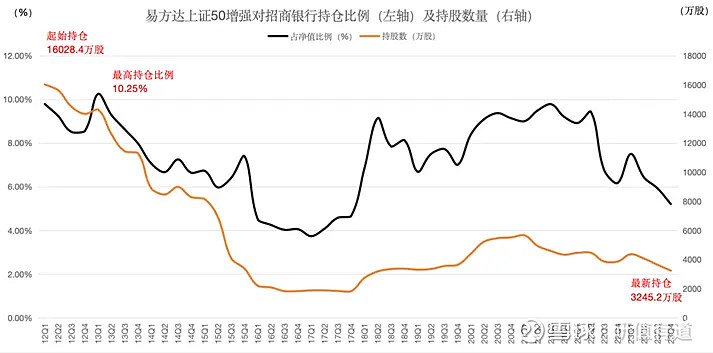

主标的招商银行

除了选股以外,张胜记的基本面投资方法还有另一个重要方面,那就是配置权重。

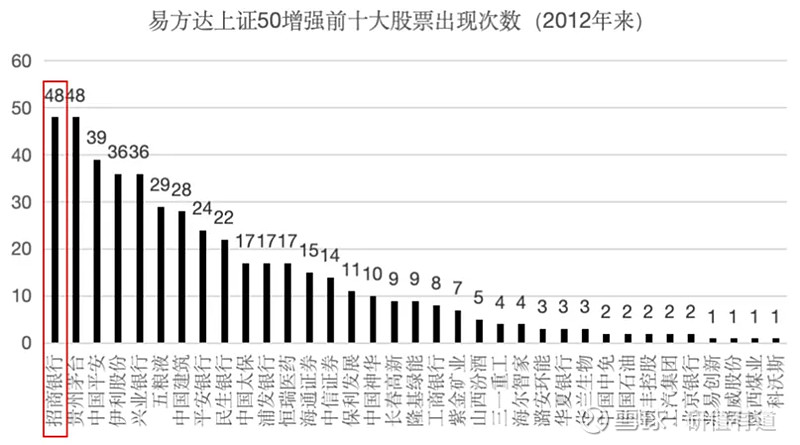

在具体的交易方法上,张胜记坚持逢低增加成长空间大、竞争格局有序和具备核心竞争力的成份股配置比例,力争为投资者带来超越基准指数的回报。如在易方达上证50增强中,反复出现的招商银行(SH.600036),自2012年张胜记接管该基金以来以来,招商银行在前十大重仓股中出现了48次,是和茅台并列的第一高频率出现股票。

张胜记在2015年三季度股灾期间大幅降低招商银行仓位至5%左右,基本和指数成份权重类似。在此后2015-2018年,招商银行持续单边上涨的行情,总体振幅达177%,这期间张胜记超配了招商银行,仓位较指数权重高1-2个百分点。

2021年二季度,招商银行股价达到顶峰,在上证50指数中占比8.23%,易方达上证50增强对招商银行的持仓占9.78%,依然保持超配。

在2022年来的震荡下行行情中,张胜记准确把握了金融行业存在的风险,一直小笔逐步卖出逐渐降低招商银行的仓位,这也是其近两年回撤比例好于同行和基准业绩的原因之一。

张胜记表示,他在选股方面会选择一些未来能持续成长的公司,同时衡量胜率和赔率,即公司未来能够不断增长的概率以及市场给的估值。

-END-