公募中国研究组 | Phoebe

编辑、统筹 | Jamie

制作 | Jessica

前面做得很好,后面做得很烂。

谢治宇在2016-2017年以挖掘万华化学、隆基股份“封神”,然而最近三年,他管理的兴全合润、兴全合宜A、兴全社会价值三年持有,跌幅分别为-29.84%、-35.49%、-31.22%,均跑输沪深300。其中,兴全合润、兴全合宜A在同类基金的排名甚至一度在后10%区间。

这位靠“均衡”投资策略成名的基金经理,正经历着从业以来最“失衡”的时光:收益率不佳,回撤也未表现得更出色。管理规模394亿元虽列权益类基金第四,但比巅峰时的2021年末的963亿元相比腰斩过半。

错配行业

2021年谢治宇变得非常逆风,行业选择和切换上,总是“踏错节拍”。

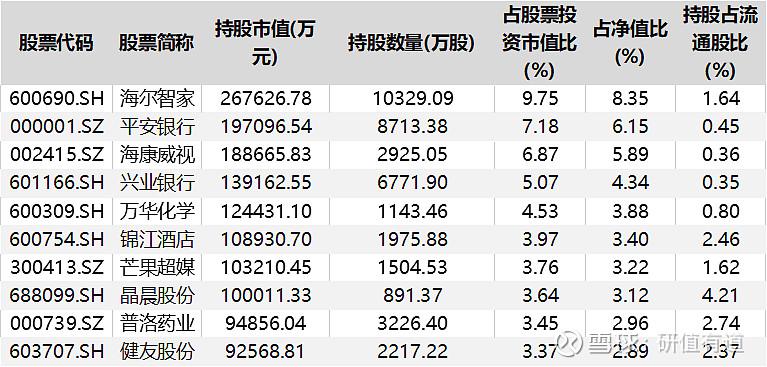

这一年之初,银行板块估值处于低位。“原以为机会不是特别多”的谢治宇采取防御策略,兴全合润重仓金融业。他增持中国平安的同时,新进低估值平安银行、兴业银行。2021年二季度,两只股票在十大重仓股中跃至第二、四位,占基金净值比6.15%、4.34%。

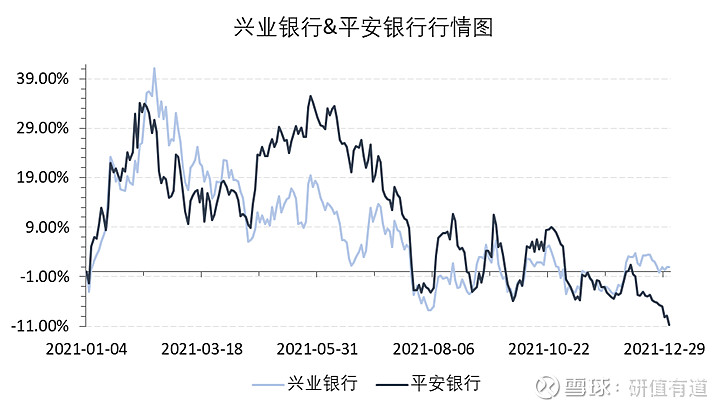

然而,受宏观大环境和地产的影响,2021年一季度后银行股上演“估值杀”。兴业银行股价从最高近27元/股跌至八月初的17元/股,几乎腰斩;同时期平安银行则从最高25元/股回落至17元/股。

没有及时收手的谢治宇,无奈于2021年下半年清仓银行,黯然离场。

谢治宇在低位清仓银行股票同时,开始高位加仓半导体和新能源。

2021年下半年,谢治宇增加了半导体、光伏仓位。2020年末至2021年年末,兴全合润新能源(电力设备)持仓从5.53%升至13.27%,半导体持仓从4.75%至10.47%,均翻了一倍有余。

但两个行业的涨幅并未延续至2022年,“慢了一步”的谢治宇,再次陷入被动。

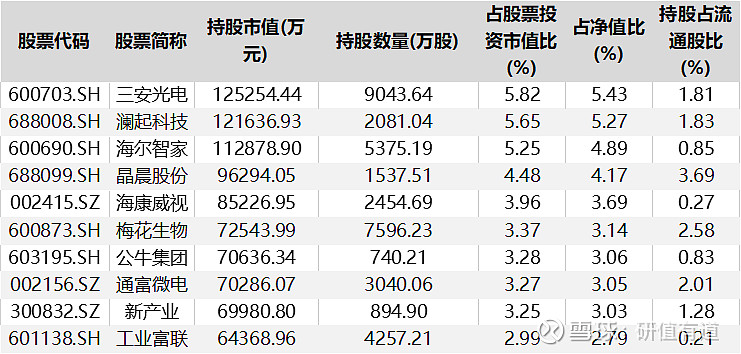

2022年一季度,兴全合润重仓的一众半导体公司,如三安光电、闻泰科技等,股价均大幅下挫约40个百分点。

与此同时,谢治宇钟爱的电子行业,对基金净值的拖累也较为明显。以上证综指、申万一级行业为基准,按照Brinson模型分析,2021、2023年,兴全合润重仓持股对电子行业的超额配置高达23.84%、46.77%,但是资产配置收益均为负值,分别为-5.72%、-0.01%。

这表明,这两年谢治宇在电子行业上有过大的风险暴露,但是却没有获取预期的收益。2022年稍好,电子行业超额配置24.48%,资产收益6.24%转正。

高位接盘

除行业踏空外,谢治宇近三年还高位接盘多只股票。尤以半导体公司三安光电最为典型:业绩变脸却死磕到底,且越跌越买。

2021年三季度,谢治宇的兴全合润以3724万股建仓三安光电,位列第四大重仓股,占净值比4.1%。

此后,谢治宇不断加仓!加仓!加仓!至2023年,三安光电持仓9043万股,攀升并全年保持为第一大重仓股,占净值比5.43%。

然而,传统LED领域市场需求低迷,三安光电2022年业绩“变脸”,归母净利同比下滑47.83%。同时期,三安光电股价也一路跌!跌!跌!从2021年8月初高位44.71元/股下滑至2023年末的13.85元/股。

截至2023年末,兴全合润对三安光电的持仓较2020年翻了一倍,但三安光电股价却跌至原先近50%。而这期间,谢治宇仅在2023年三季度小幅减仓。

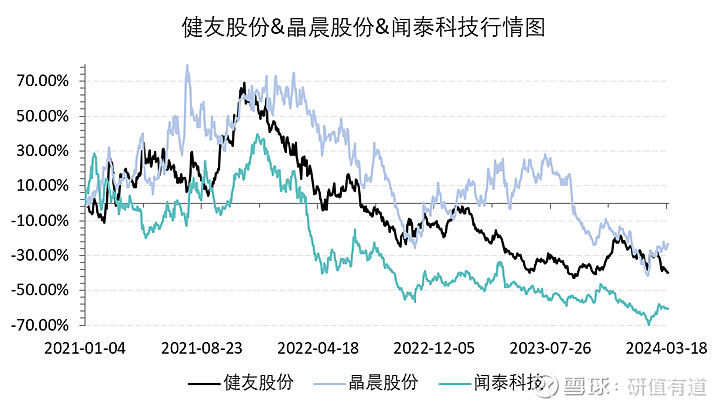

这样的操作并非个例,在整个2021年至2023年,兴全合润一众重仓股,如健友股份、晶晨股份、闻泰科技都出现了类似状况。健友股份2021年一季度至2023年一季度下挫59%,兴全合润持仓暴增132%,二季度割肉离场;晶晨股份2021年二季度至2023年四季度下挫44%,持仓暴增1.02倍;闻泰科技2021年四季度至2022年二季度下挫33%,持仓增加近50%,三季度割肉离场。

以上股票亦在谢治宇重仓后业绩出现了不同程度下滑。健友股份2022年归母净利增长仅为个位数2%,晶晨股份2022年、2023年归母净利连续同比下滑,分别为10.47%、31.61%,闻泰科技2022年归母净利同比下滑44%。

个股操作频频踩雷的谢治宇,近三年内“吃下”了多只个股跌幅。

腰斩59.09%

逝者如斯夫,不舍昼夜。在时间的洪流中,风流终被裹挟而去,唯价值沉淀。

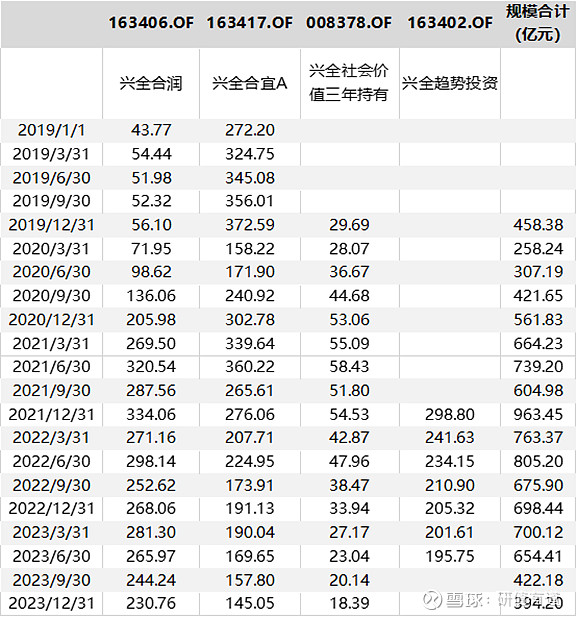

在上一轮基金牛市中,谢治宇是炙手可热的基金经理之一。而在今日,秉持“均衡之道”的谢治宇已然“失衡”。截至2023年末,谢治宇管理规模仅394.2亿元。

兴全合润:2019年56.1亿元;2020年205.98亿元;2021年334.06亿元;2022年268.06亿元;2023年230.76亿元。

兴全合宜A:2019年372.59亿元;2020年302.78亿元;2021年276.06亿元;2022年191.13亿元;2023年145.05亿元。

兴全社会价值三年:2019年29.69亿元;2020年53.06亿元;2021年54.53亿元;2022年33.94亿元;2023年18.39亿元。

事实上,2020年后半年暴增的管理规模也放大了谢治宇的失误。

回顾谢治宇2015年牛市的高收益率,既是因为挖掘出鼎龙股份等中小市值成长股,也因其在二、三季度维持较低仓位运营,但以其目前在管的基金规模,还有监管方面对各类公募基金不同比例的仓位要求,这两种提高收益率的操作均很难复现。

面对投资者的离去,谢治宇依然多次反复强调“长期维度看问题”投资理念,“不能完全由特别短期的业绩推演一个企业长期竞争力,很多企业如果用市值角度去衡量,不是那么短期地看区间盈利波动,其实已经进入可以投资的区间。”

2023年四季报中,谢治宇称,未来将立足长远与考虑当下结合,继续精选个股、挖掘公司长期成长价值,不断寻找具有良好投资性价比的优秀公司。

谢治宇,需要重新证明自己。

-END-