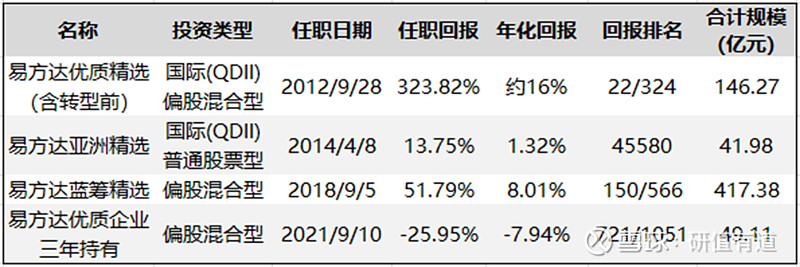

公募中国研究组 | Jamie

编辑、统筹 | Jamie

制作 | Jessica

张坤做基金经理12年,最崇拜的是巴菲特,没有之一。

2012年10月,张坤刚当上基金经理一个月,写了第一篇投资笔记叫《大道至简》,他称:“巴菲特数十年践行着朴素的道理——分享具有长期逻辑的伟大企业的成长。”他由此像巴菲特一样寻找伟大的企业。

张坤寻找到的伟大企业便是“贵州茅台”。他说:“在食品饮料这个行业,茅台就是全球最好的公司,没有之一。”

直至2023年末,他所管理的产品仍持有贵州茅台60.79亿元股票。

真理在多数人的反方向

2012年底,始于酒鬼酒的“塑化剂风波”,以及对三公消费的限制,重创白酒行业。作为高档白酒代表的贵州茅台,亦遭当头一棒。从2012年11月19日到2013年4月3日,茅台股价在90个交易日内跌去近27%,市值蒸发超过521亿元。

张坤出手了,这是他管理“易方达中小盘”的第二年。

2013年二季度,易方达中小盘斥2个亿买入104.80万股贵州茅台,而且一买入就成为基金第二大重仓股,占基金净值的9.59%。

从静态市盈率估值方面评估,当时张坤买入的价格并不贵,甚至可以说是捡了个大便宜。2012年茅台归母净利润是133.08亿元,而2013年二季度初公司市值为1712.48亿元,仅相当于12.87倍的PE。从2003年到2012年,十年间茅台的业绩复合增速达到41%,动态视角下,维持这个增速差不多2年利润能翻一倍。

在张坤买入贵州茅台的2013年5月,写了一篇投资笔记叫《速度还是耐心》,称“A股投资者更喜欢小公司,而海外投资者更欣赏大公司, A股投资者更在意增长的速度,海外投资者更关注增长的耐力。”

在这之前的2012年的《大道至简》投资笔记中,他如巴菲特找到可口可乐一般地写道:“在食品饮料这个行业,茅台就是全球最好的公司,没有之一。”

不过,逆行需要相当大的勇气。

2013年三季度、四季度,茅台股价持续下跌30%、5.56%。期间,一大批基金夺路而逃。在2013年上半年末,尚有180只基金持有贵州茅台,到了三季度末,只剩57只。

其中:此前持有茅台最多易阳方管理的“广发聚丰A”,清仓了880万股;康平和吴丰树管理的“华安中小盘成长”清仓了120万股,温宇峰管理的“博时价值增长”、“博时价值增长2号”分别清仓了506.33万股、168.65万股,邓立新和还是无名之辈的刘格菘管理的“中邮核心成长”清仓了248万股,蔡海洪管理的“易方达消费行业”清仓了117.99万股。

仍然持有茅台的基金,部分也进行了大手笔减持:富国天益价值减持77.96万股,南方恒元保本二期减持63.31万股,国富中小盘A减持40万股。

等到了2013年四季度,持有茅台的公募基金数量,进一步缩减至52只,持股数量合计3525.73万股。这一持股数量,较塑化剂风波前2012年三季度末公募基金合计重仓持有的1.53亿股,缩水77%,接近八成。

张坤还是相信他的判断。在大家都撤出茅台,唱空茅台之际,他没有随波逐流,他反而反方向跟市场对着干,逆流而上,继续加仓。

2013年三、四季度易方达中小盘对贵州茅台加仓14.50%、1.66%,持仓数量来到122万股,一举跃居基金头号重仓股,占基金净值的7.99%。

这一茅台持仓数量,在上述52只“持茅”基金中排名8。

长期持有优秀企业

“在中国这个高速发展的经济体中,我们更应该有自信找到简单、清晰、有护城河的上市公司,只要长期逻辑没有改变就持有并分享其成长,而避免博弈短期的波动。”2012年10月,在下定决心投资茅台的前夜,张坤在投资手记中写道。

张坤研究发现,伯克希尔重仓股如可口可乐、美国运通、宝洁、富国银行等,都是人们普遍熟知的公司,巴菲特很少因为短期的经营波动调整持仓。相比于不断跟踪企业经营的波动寻找机会,发现并一直持有几家具有长期逻辑的优秀公司似乎更为简单有效。

后来,张坤也曾在一些公开访谈中谈到他对贵州茅台的理解。

他表示:“对于像茅台这种盈利几乎全是自由现金流的公司,比如说30倍之内,都是非常简单的决策,根本不用考虑它是不是被高估了。30倍之后你可能需要考虑一下,它的股价对于成长性是不是有过高的预期。”

几乎每一个层面上,当时的茅台都满足张坤对优秀股票的要求:白酒行业市场空间广阔,长期逻辑清晰;茅台作为龙头地位稳固,竞争壁垒高,常年保持稳健增长;盈利几乎全是自由现金流,无需资本开支。

张坤是否在2013年重仓茅台之际就建立起这种认知,外界不得而知,但他的坚守获得了回报。

2014年一季度至2015年二季度,贵州茅台上涨126.83%,易方达中小盘整体上以获利了结为主,将持股数量减至41.50万股,但占基金净值仍有9.60%。

到 2015年度末,市场遭遇股灾,贵州茅台盘整了一段时间,易方达中小盘以减持为主,最低减至18万股(2016年一季度末),退至第8大重仓股,占基金净值4.57%。

之所以做出减持的决定,也和茅台的基本面不无关系。2014年、2015年,茅台归母净利润分别为153.50亿元、155.03亿元,同比增速分别仅为1.91%、1.14%,曾经超40%的复合增速不见踪影。按照贵州茅台2016年一季度末3110亿元市值,静态PE被动提升到20倍。

2016年二季度开始,贵州茅台股价开始稳健走高,张坤开始重新买入,贵州茅台占基金净值比从5.90%攀升到2017年三季度的9.86%,持仓数量达到84万股,此后占基金净值比几乎一直在9%以上(除了少部分期间因为仓位原因降至8%左右)。截至最新2023年四季度依然持有84万股,构成基金坚实的底仓。

而从2016年二季度到2023年末,茅台股价涨幅是698.71%。

哦,对了,2013年持有880万股茅台的广发聚丰,如果没有清仓,目前市值将超过150亿元,会是目前基金规模的约6倍。

复制:从茅台到“茅台类”

在茅台之后,张坤投资之路打通了任督二脉。

2014年一季度,张坤将五粮液加入了自己的购物车,买入370万股。和持有茅台的轨迹类似,易方达中小盘对五粮液的持仓数量在股灾后慢慢上升,2019年最高持有1280万股,目前易方达优质精选(转型后的易方达中小盘)仍超过1000万股,连续持有10年。

随后是泸州老窖,2015年二季度进入易方达中小盘的重仓,最初持有146万股,为第十大重仓股,后来很长一段时间占基金净值在9%左右;再之后是古井贡酒,2016年一季度进入重仓;洋河股份要晚得多,要到2020年三季度。

在张坤看来,世界上有两种行业值得投资,一种是变化最快的行业,如互联网,一招鲜吃遍天,形成垄断优势赢家通吃;一种是变化最慢的行业,护城河幽深。白酒行业正是后者。品牌壁垒突出,一招鲜吃遍天,新竞争者很难挤占到市场中来,或者最起码要消耗大量的时间成本、沉没成本。

而在公司方面,一要商业模式非常好,它有很强的自由现金流,自己就能够滚得起来;二,这家公司有很强的竞争力,可以对同行、上下游都很强势,难以被复制。

“做投资,一定要买那种很赚钱、但让人无法去分一杯羹的公司。所有人都知道茅台,成本50块一瓶的酒出厂价969块。赚钱吗?赚。羡慕吗?羡慕。你去复制一下试试?你都无处着手。”在张坤看来,白酒行业护城河绝无仅有。

循着对白酒行业的洞察,张坤将这种思考推广复制到其他行业,战略性精选出了三大行业:医药、食品饮料和互联网。

在他看来,这三大行业有一些共性:第一,有足够长的赛道可以去供企业成长;第二,企业比较容易做出差异化,比较容易获得跟竞争对手的显著优势;第三,这三个行业大部分资产比较轻,自由现金流、生意模式各方面会比较好。

在医药方面,出身清华大学生物医学工程专业的张坤,在2016年终于将医药纳入了自己的能力圈。2016年一季度,易方达中小盘首次重仓长春高新。这可能是张坤第一次买入估值超40倍的股票。

“2016年之前,我没买过PE40倍以上公司,连30倍以上公司都极少买,本质上,是我对自己的判断没有很强信心。看得多了,研究积累得多了,你才敢于下手去买一个‘很贵’的公司。” 张坤曾在公开采访中说,他原来对静态估值很看重,但现在,如果企业的质量足够好,他愿意付出更高的代价,换取长期的收益。

此后2017年,张坤买入了血制品上市公司华兰生物、眼科医疗机构爱尔眼科、生物医药企业复星医药,开始在医药领域大举布局。

互联网方面,在易方达亚洲精选诞生之后,张坤将腾讯、阿里巴巴等互联网行业公司纳入重仓。

再比如,2016年,易方达中小盘首次重仓上海机场。

“2016年我在研究互联网,一下就想明白上海机场的商业模式了。当时,大家还觉得它是一个公用事业股。但我认为,它本质就是一个微信,把所有的基础设施、跑道建好之后,就是一个基础平台,这个平台上的所有流量都可以变现,变现的形式可以是商业,也可以是广告。”张坤说。

不难发现,从2016年开始,张坤选择的标的,已经从他当地产和建筑研究员时期的万科、华夏幸福、中国平安、格力电器之流,蜕变为供给侧限制很强的企业:比如血制品,2001年之后就没有新批血制品企业了;医疗服务需要很长时间的经营,才能建立消费者信任。比如白酒,一个品牌要占领大家的心智,可能需要几十年的时间。

也正是从那时开始,张坤对于企业护城河的理解已经逐渐成熟。度过了2018年熊市,他也最终在蓝筹狂舞的2019年、2020年封神。

这成了中国公募的“张坤时代”。

-END-