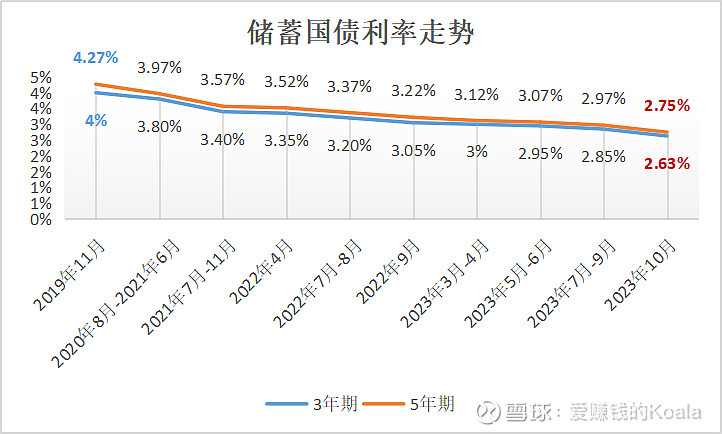

又又又抢国债了!这回发行的380亿国债,一出来就被抢光。

问题是,这回5年期国债利率只有2.75%,对比5-6月发行的5年期国债利率3.07%,足足少了0.32%。

还真是节节下降啊,同样是10万块买5年期国债,收益一下少了小几千块。

即便这样,很多人还是抢不到,毕竟如今5年期银行定存的挂牌利率都降到2.25%了,虽然有些大额存单还能保住3%的收益,不过一般20万起买、50万内才可“保本”,就这,很多人也抢不着。

当代年轻人为了抢“保本保息”的理财产品是真拼哪!但按利率这个下行趋势,三五年后一到期,恐怕后面也难找到这样利率的产品。

尤其是现在很多人想得长远,给孩子攒教育金的、给自己攒养老金的,钱一攒就10年以上,建议还是优先找找能长期锁定利息、收益更高、安全有保障的产品,一劳永逸,不怕利率下行。

比如储蓄险,之前我测评过3.5%定价利率的「金满意足臻享版」已经停售,很多人想买都买不到,我也好一阵子没找到替代品——终于,近期新上线的「金满意足5号」令我眼前一亮,它兼具安全性、灵活性和收益性,退休前可以通过“减保”按需支取、退休后每年稳稳领取养老金,长期持有能达到5%的单利,对比那些2字头的稳健产品,这个收益可以说挺炸裂的了。

无论是想给自己攒养老金或者给孩子攒钱,它都很好用。我直接演示两个案例,大家一看就懂。(想给孩子攒钱的,可直接看后面的第2部分)

01

给自己攒养老金

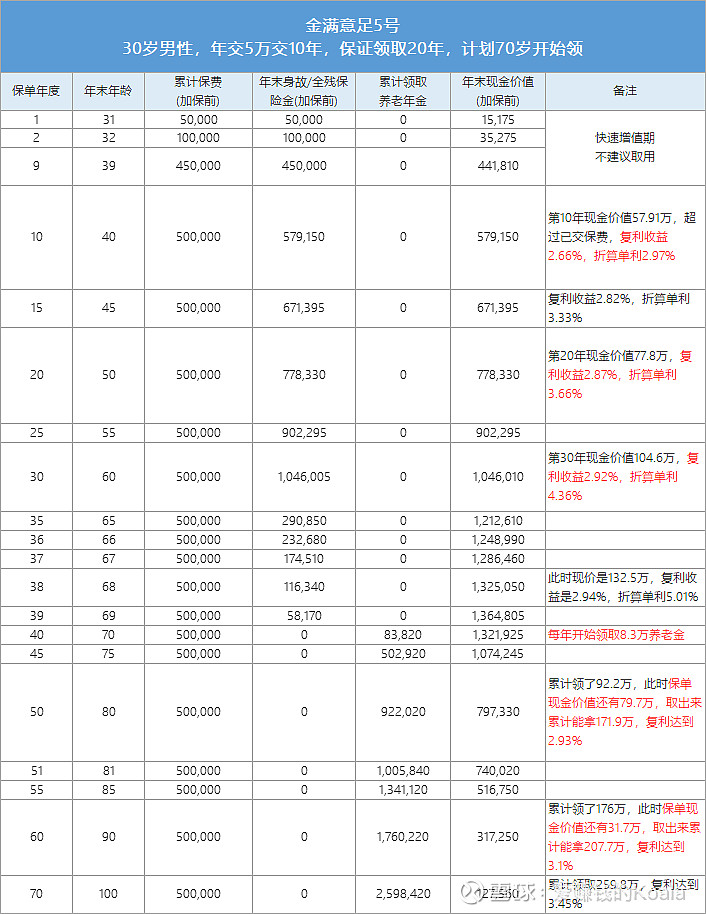

以30岁男性,每年交5万,累计交10年,计划70岁开始领取为例(注:投保时也可选择“60岁开始领取”,规划灵活)

点击图片可放大查看

(注:起领后的IRR包括现金价值+养老年金,下同)

① 第10年,保单现金价值的复利已有2.66%,折算成单利2.97%,如果这个时候退保,相当于买了一份10年期接近3%利率的定期存款。

而如果不选择退保,随着持有时间的增加,这张保单的收益会越来越高。

② 第20年,复利2.87%,折算为单利3.66%;

③ 第38年,复利2.94%,折算为单利5.01%;

如果前期没取用的话,到第40年也就是70岁的时候,就能开始每年定时从保险公司那领取8.3万的养老金,而且是长期领取,活得越久领得越多。

如果怕自己不够长寿,这张保单也能保证你至少领取20年的养老金。

当然,你不一定非要70岁退休了才开始领取,如果70岁之前要用钱的话,可以“减保”领取,或者投保时选择“60岁领取”,不过整体收益会比70岁领取低一些。

点击免费预约专业咨询

02

给孩子攒钱

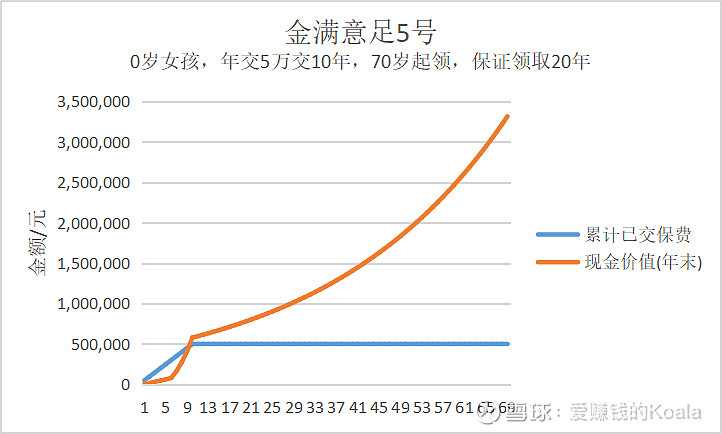

以30岁妈妈给0岁的女儿买一份金满意足5号,每年交5万,一共交10年,70岁开始领取为例(注:投保时也可选择“60岁开始领取”,规划灵活)

第10年,保单现金价值已经有57.9万,赚了7.9万的收益

第15年,67.1万,算复利是2.81%,折算成单利是3.3%,相当于给孩子买了一份15年期、利率3.3%的定期存款。这个收益放现在都很难得,更别说利率下行趋势下的未来。

有了这个“存钱罐”,孩子以后能领的钱越来越多,第21年将有80万,折算单利3.7%,第26年折算单利达4%,第38年折算单利达5%......

而且期间孩子要读高中、大学,或者进入社会就业、婚嫁、置业,有需要的时候都可以跟保险公司申请支取(全部或部分,部分支取后余下的可以继续增值)。

如果一直不用,70岁起就是一份养老金,每年固定能领195010元,一直领到106岁,最高能突破复利3%,达到3.3%左右复利。(注:起领后的IRR包括现金价值+养老年金,下同)

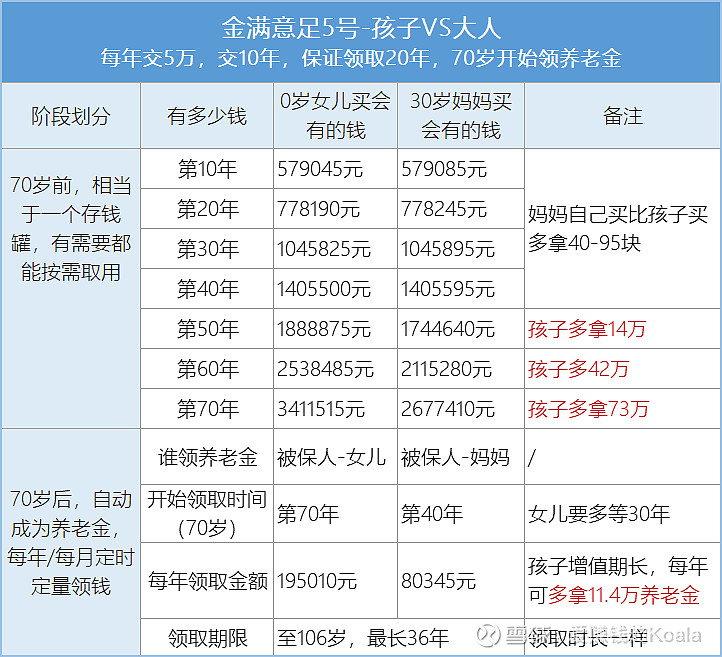

而且我还算过,0岁女儿和30岁妈妈买的情况,孩子买它优势也是非常大的:

很多父母都想给孩子相伴一生的稳稳现金流,有了「金满意足5号」,就能把孩子上中学、大学、结婚甚至养老时期的需要都给覆盖了,甚至比当父母的陪伴孩子更久,让爱长期延续,这样的产品市面上很罕见,我也是做了一番功课才选中它。

买它几乎没什么门槛,最低1千块就能买,也没有健康要求。买了以后,什么时候开始领取、每年领多少钱都会白纸黑字写进保险合同,安全有保障。

前段时间恒大不是出事了么,恒大财富被立案调查,投资人的钱能不能拿回来不好说,但恒大人寿就被其它保险公司接管了,保单正常有效、正常给钱,这就是保险带来的稳稳安全感。想了解这部分情况的,可以看我之前些的文章《同妈不同命...》

当然,毕竟是中长期资金规划,买之前要做好功课才行。所以小丫专门请来有多年保险服务经验的老师,提供免费咨询服务,想给自己或者孩子定制方案的也可以找她们帮忙哦,经纪平台是国内服务规模前列的正规大平台。

点击免费预约专业咨询

预约后会有0755或者本地座机给大家打电话,记得接听,不方便也可以备注下微信沟通~

推荐阅读:

保险公司倒闭了,保单怎么办?