$昆仑万维(SZ300418)$ 昆仑万维268亿估值是不是低估

昆仑万维现在主要业务有移动游戏平台(GameArk)、休闲娱乐社交平台(闲徕互娱)、opera、star group、投资五大版块。以下是对5版块的具体分析估值

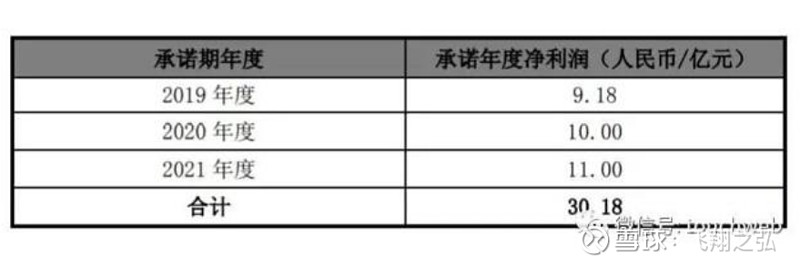

闲来互互娱是面向3-6线城镇居民的社交娱乐平台,是国内最大的房卡麻将公司,收购承诺收益如下:

2020年半年报公布:

半年4.43亿收入与对赌一年10亿只完成百分之五十不到,上半年又是闲来的旺季。从2020年年报预期及公司回复投资者提问中闲来完成2020对赌协议,估计是闲来把视频广告的收入分开计算。

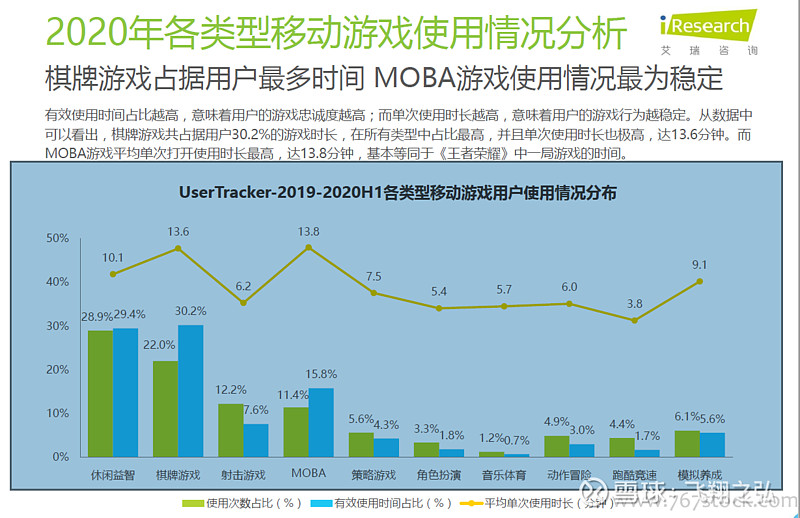

闲来互娱是公司现在最稳定,最大收入的一块业务,是公司的利基市场,具有高度护城河。理由如下:第一点 高净利润率 以2020年上半年数据4.43亿除以5.85亿等于75.7%。(以上数据不包含闲来广告收入),如加上广告收入净利润率更高;第二点 高度壁垒的细分市场,政策上国家停止发放棋牌类游戏版号,挡住了潜在的竞争者,法律的原因又挡住了有支付功能的腾讯及大的竞争对手进入这市场。第三点 闲来业务稳定高,麻将的玩法与规则几乎长年不变,这样带来资本支出非常低。棋牌类游戏又是所有游戏中时间占比最高的一块占30.2%,使用次数除休闲益智类处占第二占22%。

闲来互娱的估值,我们用对比法与在香港上市的家乡互娱进行对比。家乡互娱与闲来是从事相同的业务只是在具体的区域有所不同。

格隆汇3月29日丨家乡互动(03798.HK)公告,截至2020年12月31日止年度,公司收益7.72亿元人民币,同比增长36.6%;公司拥有人应占溢利3.9亿元,同比增长89%;经调整纯利4.18亿元,同比增长36.2%,末期股息每股普通股人民币0.1593元。

家乡互娱收入2020年是4.18亿,市值68.98亿港币,68.98*0.8424=58.11亿(港币对人民币汇率)PE13.9

闲来 互娱2020年还没有具体的数据,我们以完成对赌协议10亿来计算,闲来不计算龙头的溢价的情况下与家乡相同的PE来计算是 139亿市值

未完待继