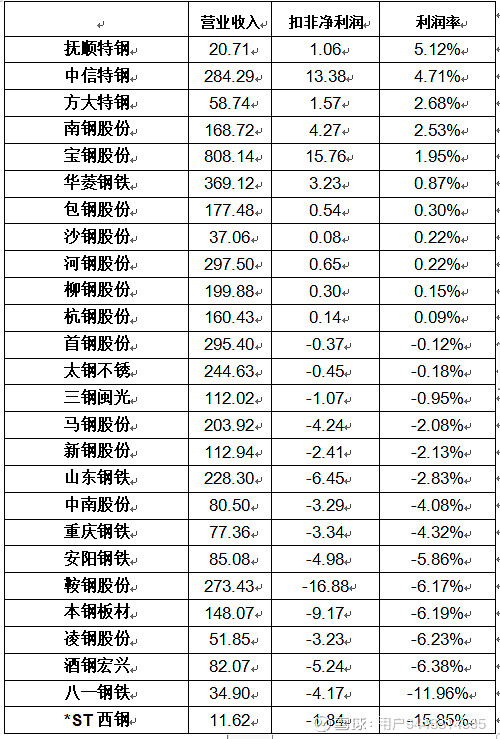

随着4月的结束,所有上市公司一季度的数据全部放榜,以下是个人摘取的一季度钢铁上市公司数据:

可以看到哪怕是一季度钢材价格如此之低,原料成本高企的情况下,仍然是有一部分优秀的上市公司保持盈利水平,特别是抚顺特钢、中信特钢、方大特钢这三“特”还是保持了不错的利润率,如果把行业现状比作一场大水,盈利的公司属于“脑袋浮在水面上”的。

方钢尽管近期股吧里争论质疑不断,但公司的业绩表现还是比较稳定的,作为股东,让我们看看进入新的一年以来方钢交出了一份怎样的答卷:

一、钱怎么赚?赚了多少?

方钢在2024年的第一个季度里,虽然赚钱的速度比去年慢了点,但还是稳稳地把58.74亿人民币收入囊中。成本控制得也不错,55.38亿的开销比之前少了点。最亮眼的是,如果不考虑一些非经常性的费用,净利润还能达到1.57亿,比去年多了8.61%。不过目前行业周期处于下行状态,我们还是应该首要关注经营现金流情况,其次才是营收和利润,2024年一季报方大特钢的经营现金流挺充沛的,经营活动产生的现金流量净额为17.72亿元,证明公司至少赚的不是“应收账款”。资产负债率目前是55.62%,处在“舒适区”,没啥可多说的。

二、方钢具备穿越周期的能力

钢铁行业现在正经历一个寒冷的冬天,成本高、库存多、需求少,让不少钢铁企业感到头疼。从方钢披露的去年年报,产品结构上可以看出一些端倪,他们高毛利的汽车板簧、弹簧扁钢这些产品,生产和销售比去年多了18%左右,今年一季度市场如此之差,相比也是依靠弹簧扁钢的利润贡献保持了行业的优势。随着房地产的衰弱,产品中带“特”的钢企的竞争优势在此背景上显示了出来,从国际上看,我国特钢产量规模较小,增长空间非常广阔,日本人均钢材消耗强度在1970年代达到顶点,之后的二十年里日本的特钢产量增速高于普碳钢产量的增速。我国目前特钢产量规模较小,占全国钢产量的13%,远低于日本27%的水平。有了弹扁这块“护身符”,至少可以保证方钢在每次行业低谷时留在这牌桌上,钢铁行业大部分企业已经承受了持续两年的亏损,尾部公司已经到了停产的边缘,行业也许在不久的未来能够迎来产能出清,只要“活着”,未来就能得到发展。

三、未来有啥看点?

(一)公司产品结构进一步优化,产品升级,高端产品不断增多。

(二)采矿业务为公司增利。随着公司采掘业务的重新启动,公司整体毛利率有望进一步得到提升。

(三)2022年方钢进行了员工股权激励,随着时间的推移,管理费用逐年减少,来自费用摊销的压力大幅下降,根据其激励方案,预计2024年上半年可摊销完。这点从公司年报中管理费用同比下降40.32%也可以印证。

四、结语

方钢的股价今年以来一直不行,作为股东,确实心里很膈应,股吧里每天也吵得震天响,不过,越是充满分歧的时刻,争执就越难见分晓,说一千道一万,发展才是硬道理,在资本市场上一切最终还是要落实到经营业绩上。股友们还是请带着投资一家公司的心态去思考分析,而不是基于个人持有成本的投机心理。关于估值,我认为目前股价已经反映了悲观的预期。

在我看来,投资本身面对的就是不断变化的市场,而我们要做的恰恰又是在诸多的变化中找到核心不变的东西,对于周期行业,“活着”最重要,活到最后,笑到最后。疾风知劲草,烈火见真金,大家还是一起期待一下今年的半年报吧。