前言:2023,建筑设计行业还会好么?作为一个失业转行的建筑设计师,我对以住宅为主要业务的设计院持有相当悲观的态度。借着这次机会,跟大家聊聊设计行业。

筑博设计,18.99亿市值

1.负债表观察:

现金+金融资产近10亿,合同资产2亿7,其他杂七杂八还有一些。负债方面无短债无长债,应付极少。这种干净的负债表是我非常喜欢的,如果不是太了解行业里的情况,这个公司一定也会是我的心头好。

2.经营情况观察:

筑博设计的主营业务是设计与咨询,说白了就是工程规划+设计。筑博的业务模式属于非常传统的设计院模式,不牵扯到总包业务,踏踏实实当产业链中的乙方,这种模式注定了营收规模有限,负债天然较小的特点。

筑博不是我最先关注的设计院,同属于小市值的设计院我更喜欢中设股份,两者有什么不同呢?自然是设计院的专业属性不同。后者主要做公路道桥的市政设计,此类业务来源稳定,竞争压力小,一般已经抱上了某地的交投大腿,又或是被直接控股,业务方面自然是肥水不流外人田。从专业上来讲,后者也主要由结构工程师为主力军,人员稳定性上较其他专业设计师也更好一些。

对于建筑设计院来讲,其研发方面我可以武断的说,除了有一定的宣传意义,基本就是打水漂。募集的资金投向的BIM、绿建等研发方向,基本没有实际产出,大多用以承接不挣钱的高端项目打响招牌。要说唯一有实际作用的就是新盖办公大楼,这也是目前上市设计院的普遍状况。

设计院的成本就是人力,说白了也是以压榨设计师来保证较高的毛利率。曾几何时设计师也在知识分子的队伍中,颇受人尊敬,现在想加入农民工队伍都没人要,不说了说多都是泪。

书归正传,目前筑博的扣非净利润只有3千万,全年预计不过5千万,按目前的形式来说还算不错,只要挺过这轮地产寒冬,也许还有更大的发展。

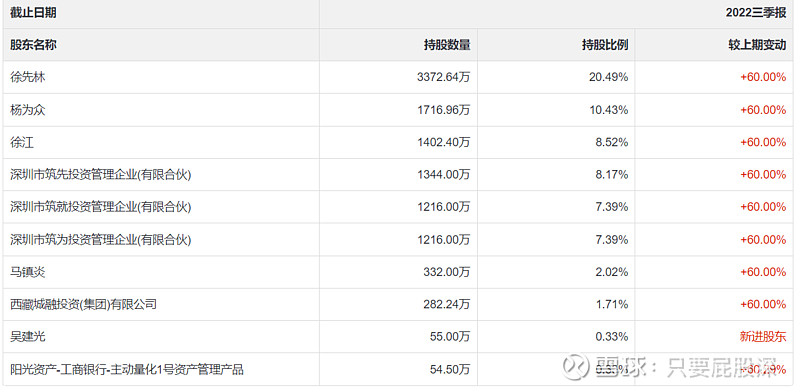

3.股东观察:

目前设计院特别是以房建类业务为主的设计院日子不好过,很多领导有套现的冲动,这是我对于筑博最大的担忧。从股东名单来看,三个投资管理企业很像是高层的持股平台,一眼看上去就是满满的减持风格,其解禁日期与22年11月,目前还没有动手,对此需要重点关注,一旦动手要尽快逃离。

股东人数上有所加分,该股股东人数长期稳中下滑,有一定的博弈机会。

4.技术面观察:

筑博自22年3月一波小幅拉升后,股价一直逐渐缩量阴跌至今。后期如果遇上股东减持,自然是继续下行的剧本。如果股东嫌市值过低不想减持,后期随着基建板块的表现,也许有一些机会。

5.总结与炒作点:

总体来看筑博设计的基本面情况还算不错,但介于行业不景气,业务陷入红海,对于公司未来的经营状况有一些担心。所幸的是公司市值已经很低,目前的行业局面已经很差,再差还能有多差呢?因此后续让我对其保留了一丝乐观成分,希望有游资大佬来宠幸一下。

在布置仓位后,对后续情况可能性进行简单分析:

如遇大股东减持则需注意。

下跌不考虑提高比例。

当上涨30%以上考虑落袋为安。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负