先简单谈一下对转债的认识,我认为做转债就是给地主家当打手。转债的参与者位于上市公司—转债参与者—正股股东—正股机构—正股散户的食物链近顶层,其博弈位置高,条款有利,处于相对优势位置,适合参与并长期持有。

而配债是一门亏钱手艺,做转债时间长的人都知道。但近一年来配债愈演愈烈,大家揭竿而起,有乾坤一掷,重金配债的。也有雁过拔毛,一手留念的。对于我自己来说,重新捡起这亏钱手艺的原因,有如下几个因素:

一、可转债打新中签率实在太低

我参与转债的交易较早,还记得几年前顶格申购某债,单债中12签,上市低开89元,血亏1200元的情形记忆犹新。已经不记得从何开始,大概是今年下半年开始,基本见不到10%以上中签率的新债了。其原因是申购户数的不断增加,以及被逼上梁山的配售户越来越多。无数公众号小编自己水平有限,好不容易抓到了一个所谓无需本金的无风险获利机会,便疯狂的进行推销试图吸粉。

闻到肉味的新人蜂拥而至,卷的老玩家不得不冒险上梁山。持仓量得不到满足的老玩家们,为了得到张低溢价的转债,只能进行配售操作,而这种操作进一步减少了剩余摇号的打新总转债量。到了如今这情形,只怕是坚持申购一年,也只能中一到两签转债了。

二、新债的隐藏期权价值提高

申购的人数多了,新老转债也遭到了哄抢。转债平均溢价率提高了很多。这也导致了模型中抢权行为的收益率提高。以现如今平均20-30%的溢价率来计算,如果发行前正股价格不涨不跌,那么配债的参与者将白得收益。如此一番,转债的发行权就近似于一个期权,随着发行时间的推进,其价值越发凸显,最终在价格上得以体现。

值得一提的是,在参与者慢慢了解到这个道理后,抢权行为也出现了一定程度的内卷。第一重便是公布发行公告后,股价直接进行一定拉升,导致临时抢权极大可能性的出现亏损。为了避免此情形,只能将入场时间再次前移,这就势必要承担更多的市场波动,模型中混入更多的因子。除此以外,发债公司的意图也会对配债产生巨大影响。有些公司因为某些原因,迟迟不发债,让参与者承受更长时间的市场波动,套利套成股东,最终翻身不得。

三、机构对中低风险资产的兴趣度提升

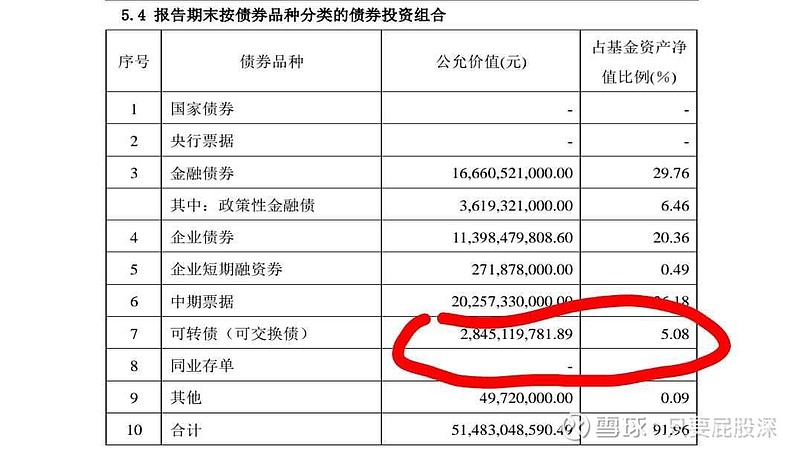

易方达裕祥回报债券(002351)是当下规模最大的债券型基金,足足有550亿的规模,表面上看其持仓是这样的

而实际上的持仓是这样的,

可以看到转债已经成为了基本配置,非转债方向的基金,也足足配置了近30亿的资金

再看最近新兴的reits的表现,以其中一例作为参考

像此类reits已经涨到股息收益不如其母公司,公共事业类公司的股息。究其原因一方面其波动小,稳定,不用承担股市的风险。另一方面,也不会因为融资吸血,其他因素而遭受黑天鹅打击。这些资产受到热捧,我认为是基于传统债券的信用塌陷,以及新型偏债性工具的高收益联合导致的。

四、一手配债的规则优势

在沪市配债中,利用规则获得先发优势,使自己在博弈中更加游刃有余。从历史回测来看,沪市的一手配债收益近乎等于账户申购新债的年收益。当然这是看后视镜看车,我相信在未来溢价率普遍提升的情况下,该策略会有更好的收益情况。

综上,配债现在对我来说是一种无奈之举,为了得到原先的双低,高收益转债,我不得不进行一些额外操作,承担一些额外风险进行获取。也因此我对配债的收益预期本身就不高,正股无盈利甚至微亏都能接受。后期如果转债行情有变,应当第一时间停止策略,重新观察并计算,来判断是否继续,毕竟,配债是一门亏钱手艺。