前同事曾经这样感叹:为什么老板要花好几亿冠名足球比赛,这些钱给我们加点工资不好吗。

虽然是一句玩笑,但保险公司为什么沉迷于打广告呢。

在我看来,广告的意义不仅在于公司赚更多钱,更在于能让公司活得更久。

误解

首先一个错误答案是:保险公司“财大气粗”,规模大手上钱又多,遂借助广告进一步提升影响力。

这个答案的误区首先在于保险公司的“财大气粗”。

确实保险公司注册资金最低2亿元人民币,且必须是货币资金,实际出资。这就造成即使再小的保险公司,在整个社会中仍属大公司。

尽管如此,我们仍很可能高估了保险公司,尤其是寿险公司的规模。

因为,各大榜单用以描述公司规模的指标“营业收入”,在各行业间的的定义是有差异的。

张三抱着理财五年的想法存了10W元五年期定存,同时花10W元趸交了一份五年期储蓄性保险。

银行和寿险公司对他的10W元,在营业收入计量上大有不同。

所以我们可以看到,寿险公司在当前以营收进行排名的各大榜单中,被大大高估了。

比如国寿虽然说是国内最大的寿险公司,但常识告诉我们他和宇宙行相比差距仍很大。但在2021年中国500强榜单中,两者分别位列第七和第八,表面上可谓旗鼓相当。

当然,这只是现行会计准则下的营收计算,2022年IFRS17全面实施后,2023年的500强榜单,寿险公司座次必将大幅滑落。如果说以上还仅是对保险公司规模的误解,这个答案真正的错误在于其逻辑。

“财大气粗”是可以重金打广告的条件,而非打广告的原因。

规模小如个人微商,利润薄如苏宁拼多多,反而尽其所能打广告。

商业广告是一种商业行为,商业行为以谋利为目的。

理论上来说,当增量广告费小于未来其所带来的利润正向变量,就应选择继续投放广告,反之则应停止投放。

是否投放广告取决于其为公司带来的效用,而非公司本身的规模或利润。

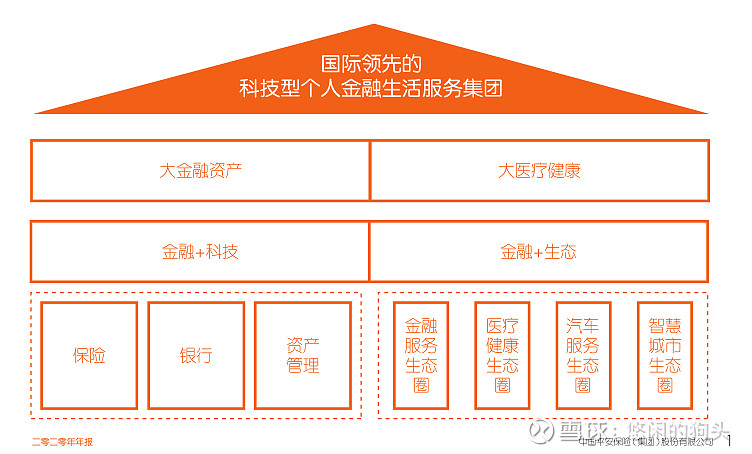

那么这就引出第二个错误答案:保险公司多为集团化运作模式,集团母公司涉及多个金融行业甚至金融外行业。这种情况下,投放的广告可以覆盖旗下多个产业,可谓一箭多雕。

以平安为例。作为覆盖整个金融业,并向其他行业延伸触角的集团公司,通过赞助中超联赛提升了平安二字的价值,最终可作用到所有子公司,性价比很高。

但这个答案也有一个问题:集团公司公司涉及的产业太多,每个产业对广告的需求量

差别很大,又或说广告对于每个行业产生的效用是不同的。

继续以平安的业务为例:

银行

无论在存款端还是贷款端,银行提供的产品和服务同质化高,客户很容易理解。同时银行本身在存贷端利率的定价制度都很完善。

这造成银行的广告主要是针对某项特定业务或某款特定产品,通过直接大打广告提升品牌价值的效用不大。

证券

主营的“经纪业务”暗里主要依赖价格战,本身该行业监管对广告的限制又大。基本看不到过多的广告支出。

资产管理

类似基金、资管、信托、平银的平安理财等都可归于此类。

得益于市场理财需求的增加,当下有一定广告需求量。

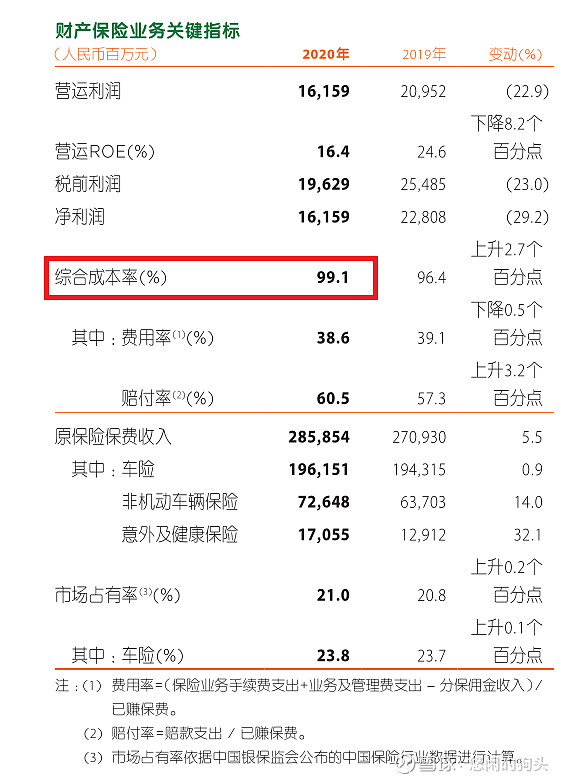

财险

和理财相反,得益于国内市场私家车数量的不断增加,财险尤其是车险市场规模在过去年份不断扩张。

但是和每个普通行业一样,在跑马圈地抢占增量市场的过去,广告需求确实很大。进入当下过度竞争的存量市场,广告效用则开始下降。

寿险

任何时期都非常依赖广告。

可以说, 并非金融集团热衷广告,而是寿险公司热衷广告。

寿险依赖广告,原因还是在于利润。

暴跌

企业的价值等于其在经营的生命周期内所获得的现金流折现值之和。

换句话说,不考虑时间成本,公司未来能赚多少钱公司就值多少钱。价值决定价格。

市场认为平安利润会减少,认为它的价值下降了。由此股价下跌。

那么市场为何觉得平安利润会下降。

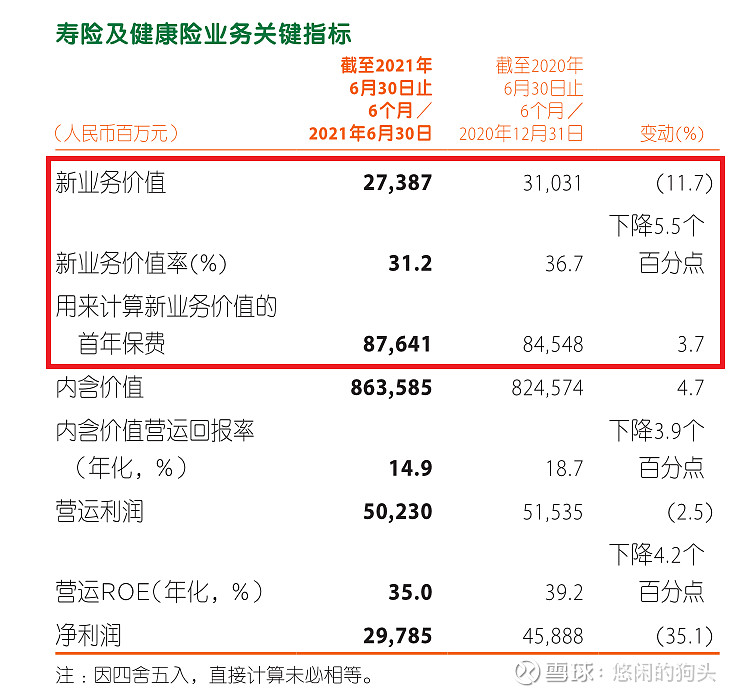

首先,平安集团涉及业务虽多,但寿险及健康险业务贡献的利润占大头。

其次,寿险公司业务和利润形成较为复杂,这里简化。

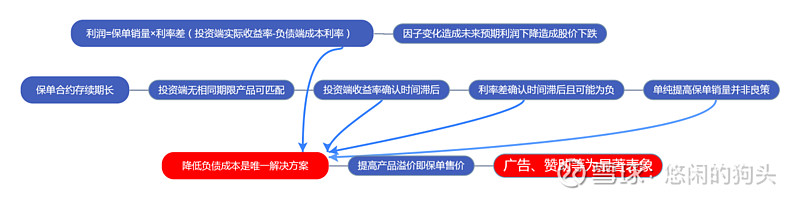

以一个小摊贩为例,利润=销售数量×价差(销售价-成本价)。

货币的价格是利率,于是公式到了寿险这就是:

利润=保单销量×利率差(投资端实际收益率-负债端承受利率)。

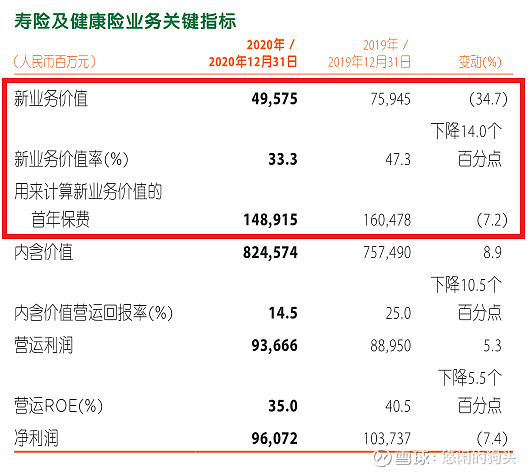

新销售的保单量,即“首年保费”;利率差,简单可以理解为“新业务价值率”。

这两项数值降低,其相乘的“新业务价值”下降,亦即未来可预期利润下降。

如果说“首年保费”下降还可以归结于疫情或代理人改革。

那么“新业务价值率”的下降则更为恐怖。

深层次道理是,互联网降低了搜素成本等交易费用,充足信息下消费者决策趋于理性。

于是如同其他成熟行业,寿险公司过往产品复杂性带来的信息不对称形成的博弈优势逐渐丧失,消费者面对产品定价和溢价比过往更为理性。

当然,这不是平安一家的问题,是整个行业的问题,是任何行业的必经之路,同时也是行业走向成熟和完善的标志。

在此之后,如同工行的网点量、招行的服务,甚至证券经纪业务的价格战,寻求差异化以切实增加消费者的可见权益才能在同质化的成熟行业中维持产品的溢价。

这也正是平安不得不走出温室,谋求代理人改革,打造“有温度”的保险等行为的原因所在。

总结下,平安人寿“首年保费”和“新业务价值率”双杀导致“新业务价值”增量下降,公司未来预期利润下降的同时风险提升, 而平安利润历来主要来源于寿险业务,于是市场认定公司价值降低,股价应声下跌。

相比之下,单笔投资的失败属一次性损益且本身就有一定概率预期,不足为道。

利润

利润,是估值的依据;

利润,是企业的目的。

回到公式:利润=保单销量×利率差(投资端实际收益率-负债端成本利率)。

其中,保单未来“投资端收益率”只能根据当前市场情况进行预测,不可控性强。

因此,寿险公司为了增加未来利润,即增加“新业务价值”,实际能做的就是不断:

①增加“保单销量”;②降低“负债端成本”。

再通俗一点说就是,在单位保额下,以更高的保费(更低的利率成本)卖更多的保单。

然而,寿险公司负债端的产品存续期超长,投资端无超长期标的能与之匹配。

大多数行业基本一年半载就完成产销周转,长如房地产银行,也不过三五载。

但之于寿险公司,无论会计上利润确认规则如何修改,实质只有在保单效力完全终止时才能明确到底赚(亏)了多少钱。

这种情况下,只增加“保单销量”当下看起来可能是薄利多销,未来则可能发现当初是在负利多销。等到悠长周期累计的负利润存量保单接踵而至,巨大的游轮已然无法转向,唯有一命呜呼。

因此,单纯增加“保单销量”毫无意义,甚至可谓饮鸠止渴。

相较之下,降低“负债端成本”更为稳妥,最终投资收益率好于预期时赚得更多,最终投资收益率不如预期时也能尽力避免亏损。

如何降低“负债端成本”,或者说如何将保单卖得比别家公司更贵。

显然,通过赞助、广告、邀请明星代言来提升自己的知名度,是简单粗暴且有效的。

知名度提升进而品牌价值提升,最终在不改变产品本质情况下提升了消费者剩余,使得公司和消费者同时获益。是为最优解。

大白话就是你卖得更贵,赚得更多,同时买的人也觉得物有所值,买得更开心。

另外我们看这些广告啊,他可不是瞎打的,仔细看寿险公司的赞助的对象、请的明星、拍的广告,很多都是与运动相关的。

此中原理在于,能看到这些广告的人,热爱运动的概率更高,身体情况的数学期望高于普通人。

而在两者同时作为被保人以标准体承保长期寿险、健康险时,保险公司对运动热爱者承担的风险其实是更小的,亦即实质负债成本是更低的。

所以寿险公司热衷广告只是一种外在表现,本质是为了降低负债成本。甚至你可以将寿险公司做的每一件事都归结于降低负债成本。

比如,为什么精算定价应保守,为什么核保应严格,为什么销售渠道又只在乎销量。表面上的立场不同实际是销量和成本间的权宜和平衡。

又比如,为什么疫情、水灾时拼命抢着理赔,甚至很多按照条款不应赔付的情况也要想尽办法给与受害人慰问金。

为什么有时宁愿赔不该赔的钱息事宁人,也不愿投诉升级,媒体介入,诉诸公堂。

为什么要销售负债成本可一定程度浮动的万能、分红产品。

为什么要打造医疗生态圈,做“有温度的保险”。

为什么要进行代理人改革,做短期降低新单保费收入的事。

为什么要科技转型,更多提供E化服务。

为什么要讲求业务时效,又为什么要提高客户满意度。

降低、控制负债成本的思维,是恐惧未知而形成的执念。是渗入到寿险公司超长循环周期中每一个细胞的。

结语

总结下,寿险公司负债端的产品存续期超长,投资端无超长期标的能够与之匹配,投资端收益率确认时间滞后且可能为负。

因此,虽然表面上增加“保单销量”和降低“负债成本”都是扩大利润的手段,但实际考虑到风险,降低“负债成本”才是唯一出路。

鱼,我所欲也;熊掌,亦我所欲也。二者不可得兼,舍鱼而取熊掌者也。

再直白一些说,打广告的意义不仅在于赚更多,更在于活更久。

我们看到保险集团热衷打广告,实质是寿险公司尤其热衷。

寿险公司做的事情理论上都是为了降低、控制保单的负债成本,在此基础上再扩大销量。

而广告、赞助只是其中一项显著的表现形式罢了。

回过头看开头的问题,加工资自然可以使员工更好地进行产出,后端员工的产出传导到前端客户的体验,建立良好的口碑并进而形成广告效应,随之以更高的价格即更低的成本卖出保单,降低负债成本的基础上扩展利率差,最终赚取更多且更安全的利润。

但是这种传导方法太过冗长,能量散失其中导致效率低下,远不如直接打广告来得简单和有效。

这也就是为什么公司更倾向重金打广告,而不是给你加工资。

最后补充下个人对平安暴跌的看法。

下跌原因之前已有分析,但当前的下跌幅度已然超出公司预期价值的下降。

超额的下跌更多来自市场因素。

市场先生向来矫枉过正,而你更应独立思考,锚定价值。

没有方向的船,客风都是逆风。

知晓终点的路,沿途皆为风景。