结论是:在没有改善的情况下,相互保保费会不断上涨然后最后因参保人数不足而停止运行。

支付宝最近推出的相互保没有资产增值环节,更接近保险的初衷,设计上也更加的简易容易理解和计算。与传统人身险先收取保费,出险后再进行理赔相反。相互保保费的确定和收取方式为先得出理赔金额,然后再除以参与的成员人数并加上管理费用得出每期应缴的保费(公式1)。这个计算方式很显然是不合理,或者说是不公平的。

理想状况下保险期间内你应缴的保费应该=期间内你这个个体获重疾的概率×保额(公式2),如果你缴纳的保费超过了这个值,那么从数学期望的角度来说你的收益是负值,反之为正。

因此我们可以看到相互保现在所用保费计算方式上的漏洞(公式1)。59岁的人发生重疾的概率不知比40岁的人发生重疾的概率高多少;不同的性别在相同的年龄发生重疾的概率也会稍有差别;在年龄和性别一致的情况下,天天熬夜缺乏锻炼饮食不规律亚健康成天腰酸背痛腿抽筋的人显然比身体倍棒不挑食一口气上六楼皮肤细腻红润有光泽的人发生重疾的概率要高。

那特么凭什么交一样的钱?对于这种不公平,相互保唯一的控制就是40岁以下的人保额30W,40-59岁的人保额10W,而这个简单控制显然是远远不够的。产品发行的初期,在现行的保费计算公式下(公式1),我们假定有一半人为了这份保单多缴纳了保费,即理论应缴纳的保费(公式1)大于实际计算出的保费(公式2),而另一半人从中得利,身体不好但也不用付出公式2这么多的保费。

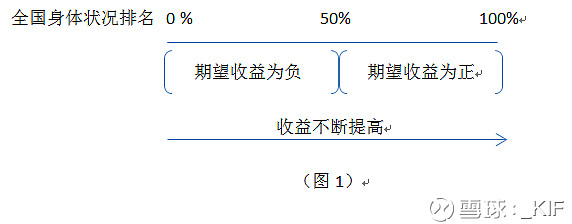

如图1,当你是从以上两个公式的不同获得收益的那一半人【这里及以下姑且简单的定义为你是全中国身体更差的那一半人(50%-100%)】的时候,你的期望收益为正,同时两个公式的差值越大(你的身体越差),期望收益越高。

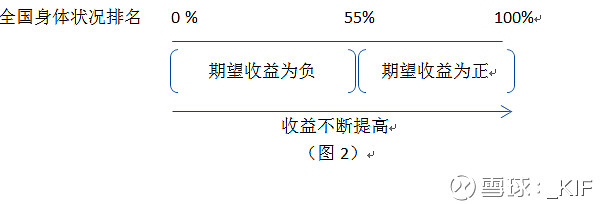

将公式1中的10%管理费考虑进去后,你需要更差的身体才能获得正期望。现在你55开的机会也没了,如图2,当你的身体是全中国更差的45%时,你收益的数学期望才为正。

当然,全中国身体最差的那部分人可能根本无法获得赔付,他们或在投保时认真看了健康告知自己就选了不符合投保条件,或在理赔时被核赔工作人员发现之前身体就存在问题而拒赔并退还保费。

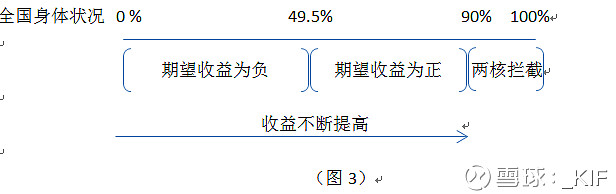

假设这两部分拦截了全中国身体最差的那10%的人,那么将会如图3所示,只有你的身体状况排名在全中国49.5%-90%时你才会获得期望上的正收益。同时,越接近90%而不超过90%你的收益也将越高。

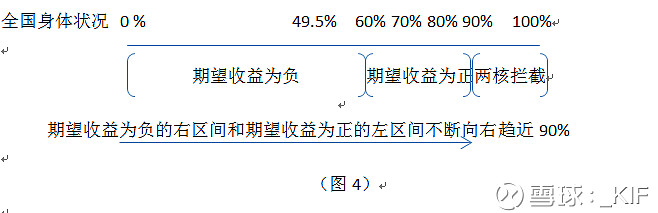

一件事情,当涉及到自己的切身利益,尤其是可衡量的经济利益时,人类偏向于使用理性进行思考。当相互保出现在人们视野中的新鲜感淡去后,发现保费不利于自己的人会陆续选择不进行续保。假设一开始大家都没有理性思考,那么图3中反应的既可以说是全中国身体状况水平,也可以说是参加相互保的人的身体状况水平,两者是相等的。然而随着0%-49.5%的小伙伴陆续离开后,两者开始不等,留下来继续参保相互保的人的身体水平大多数都是中国49.5%-90%的水平。这会导致理赔情况开始增多,保费也相应增加。这让大家开始意识到,只处于全中国49.5%-90%的水平已经不够安全,需要处在继续参保的人们的49.5%-90%才能获得正收益,而所有参保人49.5%-90%可能已是全国排名的【60%-90%】。同时随着更多从处在不利位置的人退保,这个区间的左区间将不断变大并趋向于90%(见图4)。

以上这种数学上的考虑和衡量又将继续加速更多身体相对较好的人进行退保,形成一个恶性循环。最后产品也将随着参保人数不断下降至不足330万人关闭。

有关相互保现存的主要问题,我的看法如下:

1. 宽限期仅有5天,无复效,重新参保又有90天的等待期。当某次客户支付宝中无足够现金完成续保时,可能会导致客户永久地放弃这款产品。

2. 管理费为赔付金额的10%,我相信这个10%是有经过非常保守而精确的计算的,长期来看应对正常的包括人工,系统维护等在内的运营费用应不存在问题。即使保险公司可承受微利甚至零利润,但管理费剩下结余的钱是否足以完全应对各种突发状况使该产品能持续运行存疑。

3. 在目前持续的通货膨胀宏观经济环境下,省略了传统寿险的投资环节,保险公司的利润无法依赖利差,同时也使该保险产品不具传统寿险的储蓄性,使客户丧失了资产增值的机会。过于简单粗暴的产品容易使客户更倾向关注和计算保费是否合理。

4. 最重要的,保费收取不合理,针对低风险和高风险人群并没有正确收取应收的保费。与第3点一起,最终导致产品的末路。

我的建议是:

1. 在目前持续的通货膨胀宏观经济环境下,可仍使用先收保费后理赔的模式,收取的保费投资于流动性较高的货币市场,增值部分也都用于最后的理赔款(即保持保险公司仍只有费差的微利甚至不盈利)。

同时由于现在有了大量的准备金,也可以延长宽限期时间了,至此以上问题的前三个都得以解决。

2. 网销产品的责任设计应尽可能简单以便客户理解,网销产品的功能却可以更加丰富以供客户选择。一些传统运营难以操作的事情在互联网的帮助下可能得以实现。比如说可以增加缴费周期的选择,不但可以年缴、月缴,客户甚至可以选择日缴,我相信每天固定时间通过支付宝去扣除客户在花呗、余额宝、支付宝余额等地方的一笔保费,技术上对阿里来说并不难实现。

对于觉得现金在自己手上增值速度并不可观的客户,大可选择继续年缴保费。

对自己有更好的投资渠道,只要产品的保障,对资金的时间成本斤斤计较的客户来说,也可以选择通过日缴的方式进行保费缴纳。(对年缴,月缴的客户应有一定的奖励,一年缴纳的总保费应低于日缴365天的总保费,同时日缴保单的首期保费应缴纳一定天数的保费,以上具体规则和数字待计算和商榷)

总之,针对不同需求的客户,在保证系统及运营可支持的条件下,在保持产品条款简单易理解的基础上,应尽可能地给予客户更多的选择。

3. 如上文阐述,相互保最重要的问题在于保费收取的公平性上,风险与保费之比不一致是我认为这款产品最终覆灭的根结所在。

这个问题在传统人身险产品中也存在,但相互保产品的简单放大了这个问题,这里说的简单有三曾含义,第一是责任设计的简单,第二是省略了投资过程,去除了产品的储蓄性,最后一层是针对不同情况的被保险人保费收取的粗放化。因为人们都有着想占别人便宜自己又不愿当冤大头的心理,明显的负和游戏模式下大家都会慎重理性考虑自己是否适合参赛,相互保直接而明确的保费金额无疑又再一次方地放大了该问题。

在未来互联网大数据的环境下,信息的流通性将更高,信息的整合性也会变得更好,未来阿里,平安,腾讯这样的公司是否有可能通过和体检医院系统进行深度合作,人们通过微信、支付宝这样的主流手机程序进行体检产品的购买和预约,而体检报告中的数据又反馈到保险公司进行处理,保险公司通过体检报告中的所有指标计算出每个个体的重疾概率从而再相应调整他保费的费率,最终解决承受风险与缴纳保费之比不一致的问题。

诚然实现这个想法还有很长的路程要走(在此之前可以先根据不同年龄和性别费率上进行差别化),需要保险行业与体检行业在信息上完全深度的合作,需要考虑用户隐私性的相关问题,需要医学的提高以使体检数据更加精确及可量化,更需要不断计算和优化每个不同体检指标数据与重疾概率之间的关联性。但是只有未来这一天到来了,才能真正实现相互保所谓“人人为我”“我为人人”的保险初衷。

总结一下本文的观点,主要有三:

① 相互保对于发生重病概率不同的人采用相同的保费费率不合理。比如所有参保的人当年发生重疾的概率为0.25%,个体A今年发生重疾的概率为0.1%,个体B为0.4%,B的保费理应是A的4倍,但是最后A和B缴纳一样金额的保费。

② 由于相互保保费和理赔机制非常透明,随着A们逐渐意识到保费对自己的不利会陆续选择退出。又因为相互保现行保费的计算方式,A们陆续退出后留下的B们中的一半开始逐渐转变为A,然后也开始慢慢选择退出,形成恶性循环。随着人数的不断下降,最终机制终止。

③ 相互保作为一款互联网相互保险产品,让相互保险走进了公众的视野,无疑是极大的成功。身处互联网大数据的洪流之下,它未来还有很大改善的空间。改善的重中之重是尽可能根据出险概率调整保费。在现行条件下当务之急至少是能够根据不同的年龄或年龄段在计算保费时乘以相应的系数。提高保费收取的相对公平性,提升低风险人群参保的积极性和迫切性,最终增加产品的可持续性。

$阿里巴巴(BABA)$ $中国平安(SH601318)$ $腾讯控股(00700)$ @红色番茄酱 @流水白菜 @草帽路飞 @很好吃的馒头 @牛和智 @相互保 @信美相互

KIF

2018/10/27